ПРИМЕЧАНИЕ: В бюджетном учете неисполненные обязательства по договорам прошлых лет (так называемые «переходящие» договоры) требуют перерегистрации в текущем финансовом году. Согласно инструкциям по учету (Приказы 121н, 133н), эти суммы нельзя просто оставить в покое — их нужно отразить как обязательства текущего года.

Рассмотрим ошибку СубРаздела1(Неисполненные обязательства), похожую на эту.

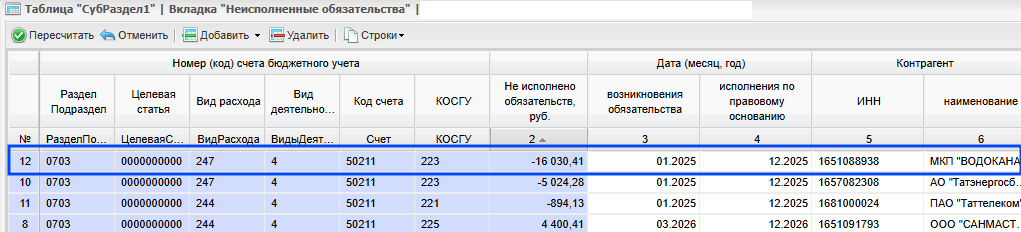

1. Минусовые остатки в данном разделе тоже показывают на оплату прошедшую без отражения в обязательствах, только в данном случае не отражено бюджетное обязательство (договор).

2. Для анализа удобнее воспользоваться конфигурируемой оборотной ведомостью по счетам 50211, 50212 с детализацией по договорам, КФО, КБК и КОСГУ:

3. В шапке ведомости для удобства сделаем отбор по известным нам параметрам - номер договора, КВР, КОСГУ:

4. Отсутствие кредитового оборота по счету 50211 показывает, что по данному договору не отражено бюджетное обязательство.

В рассматриваемом примере, договор (и соответственно проводки по бюджетному обязательству) проведен в 2025 году.

5. В программе нужно отразить бюджетное обязательство по указанному договору либо на сумму кредиторской задолженности прошлого года либо на всю сумму неисполнения, если договор будет полностью исполнен уже в текущем году.

Переходим в Реестр операций по договорам:

6. Создаем новый документ с типом Операции по принятию обязательств:

7. Добавляем проводку по принятию бюджетного обязательства:

8. Аналитику для заполнения проводки (КБК, КОСГУ) сверяем с сформированной ранее конфигурируемой оборотной ведомостью:

9. Переходим на вкладку Договор и из справочника договоров выбираем нужный нам:

10. При необходимости меняем начало периода:

11. После проведения бюджетного обязательства, кредитовый остаток по счету 50211 должен быть равен 0 или оставшейся сумме неисполнения по данному договору (в рассматриваемом примере - 0):

12. Проверяем результат в форме 775 - ошибка исправлена.