💫 Сбер снизил мне лимит по кредитной карте с 1 млн ₽ до 200 000₽, рассказываю вам, почему

Иногда кажется, что банки просто «зажали» лимиты и стали вреднее. Но если смотреть со стороны продукта, там куда более скучная причина: регулятор подкрутил гайки так, что без нормального подтверждения дохода многие решения теперь нельзя принимать так, как раньше. Правила вступили в силу с 1 апреля.

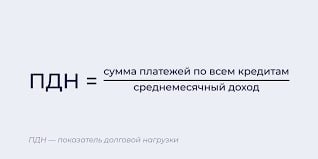

Логика простая. В основе всего стоит ПДН: сколько вы платите по долгам относительно дохода. И вот доходом для расчёта ПДН по «стандартному» подходу считаются прежде всего официальные документы. Налоговые декларации, справки о зарплате, выписка из индивидуального лицевого счёта в системе пенсионного страхования (сейчас это Социальный фонд, бывший ПФР) и т.п.

А если банк берёт в расчёт доход «не из списка» (включая просто цифру, которую вы написали в анкете), то начинается самое неприятное: в расчёт попадёт меньшая величина — либо то, что вы заявили, либо среднедушевой доход по региону из Росстата. То есть «серый» доход в продуктовой логике почти перестаёт существовать: он не помогает ни лимит поднять, ни условия улучшить. Это уже не «рекомендация», а рамка, внутри которой продукт обязан жить.

И вот здесь появляется «цифровой профиль» как спасательный круг для рынка. ЦБ говорит, что банки и МФО должны подключаться к цифровому профилю, чтобы получать более точные и актуальные данные о доходах заемщиков.

Что важно: цифровой профиль — это не «банк залез в ваши госданные». Это сервис Госуслуг, где вы даёте согласие, и банк получает только те данные, на которые вы согласились, через API, без прямого доступа к ведомственным базам.

И тут, увы, два пути. Если вы хотите, чтобы лимиты росли, новые продукты одобрялись быстрее, а «честным» клиентам не резали условия «на всякий случай», банкам нужна инфраструктура доверенных данных. Профиль как раз про это: меньше ручных справок, фрода и фантазий в анкете. В итоге: больше решений, которые можно защищать перед регулятором.

Обратная сторона тоже есть: людям с доходом «мимо налоговой» будет всё сложнее. И это, честно, довольно сильный рычаг «обеления» экономики, который многие недооценивают: вам не запрещают зарабатывать, вам просто перестают верить на слово.

Вы бы дали банку разовый доступ к данным о доходах через Госуслуги, если это гарантировано повышает шанс на больший лимит и лучшее предложение?

👨💻Продакт поехал #product