ПРИМЕЧАНИЕ: В бюджетном учете неисполненные обязательства по договорам прошлых лет (так называемые «переходящие» договоры) требуют перерегистрации в текущем финансовом году. Согласно инструкциям по учету (Приказы 121н, 133н), эти суммы нельзя просто оставить в покое — их нужно отразить как обязательства текущего года.

Часто ошибки в самой форме выглядят одинаково, но причины могут быть разные. По возможности, по ходу отчетного периода будем разбирать.

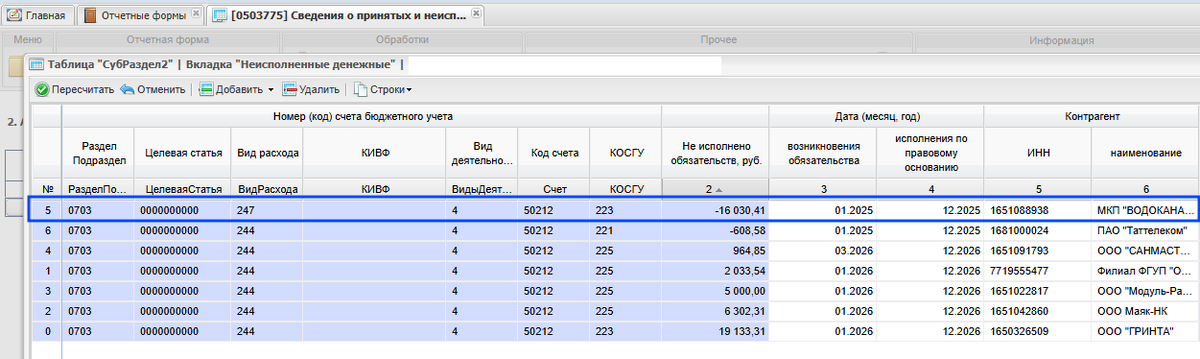

Начнем с ошибки СубРаздел2(Неисполненные денежные), когда сумма неисполненных обязательств в таблицу попадает с минусом:

1. В рассматриваемом примере, мы видим КВР, КОСГУ, дату договора и поставщика по которому возникает ошибка

2. При таком варианте (зная даже просто КОСГУ), чтобы разобраться в сути ошибки, удобнее всего сформировать конфигурируемую оборотную ведомость по счетам:

3. Настройки ведомости должны быть следующими:

- счета 30223, 20623 (т.к. в примере у нас ошибка по 223 КОСГУ);

- детализация по договорам;

- настроить отображение (видимость и группировку) в отчете КБК, КФО и Контрагента.

4. Из ведомости понятно, что ошибка возникает на сумму кредиторской задолженности прошлого года, которую учреждение оплатило в текущем году.

Это частый случай, когда на начало года есть кредиторская задолженность по договорам прошлого года с оплатой в текущем.

Суть ошибки в том, что денежное обязательство было сформировано в прошлом году и на текущий год не перенеслось. Оплата как бы висит без соответствующего ей денежного обязательства.

5. Самый удобный вариант решения - сразу внести в базу денежные обязательства по всем кредиторкским задолженностям прошлого года, с учетом всей аналитики (КОСГУ, КБК и договор).

- Для этого заходим в реестр операций по договорам:

- Добавляем операцию по принятию обязательств

- Нажимаем кнопку добавления операции и выбираем проводку, для отражения денежного обязательства:

- Аналитику для заполнения операции сверяем с ведомостью, которую сформировали ранее:

- Затем переходим на вкладку "ДОГОВОР" и из справочника договоров выбираем договор, по которому нам нужно сформировать обязательство:

- В справочнике по умолчанию стоит видимость договоров только текущего года. В поле Период при необходимости редактируем дату.

- Дату и номер договора, так же видим в конфигурируемой оборотной ведомости:

- Регистрируем сформированный документ:

- Проверяем итог проведения операции в 775 форме:

Ошибка исправлена, отрицательной суммы по рассматриваемым параметрам нет.