Март прошел заметно слабее февраля - рынок стал шире снижаться, а число аутсайдеров существенно выросло.

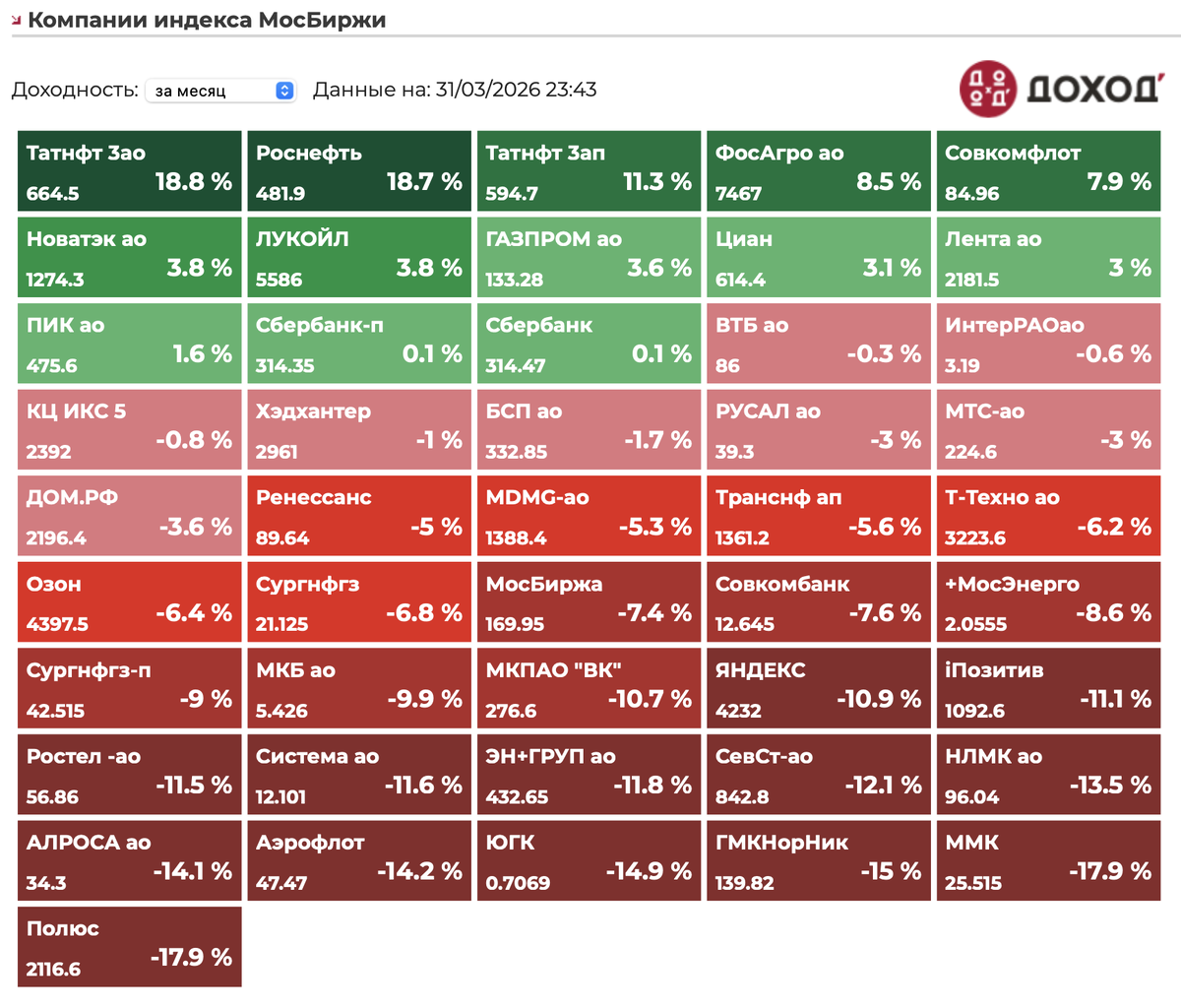

В индексе Мосбиржи в лидерах оказались нефтяные компании: Татнефть (+18,8%), Роснефть (+18,7%), привилегированные акции Татнефти (+11,3%). Также лучше рынка выглядели ФосАгро (+8,5%) и Совкомфлот (+7,9%). Рост во многом концентрировался в сырьевом сегменте.

При этом большая часть индекса закрыла месяц снижением. Среди аутсайдеров - Полюс (-17,9%), ММК (-17,9%), Норникель (-15%), ЮГК (-14,9%), Аэрофлот (-14,2%) и АЛРОСА (-14,1%). Давление усилилось в металлургии и золоте.

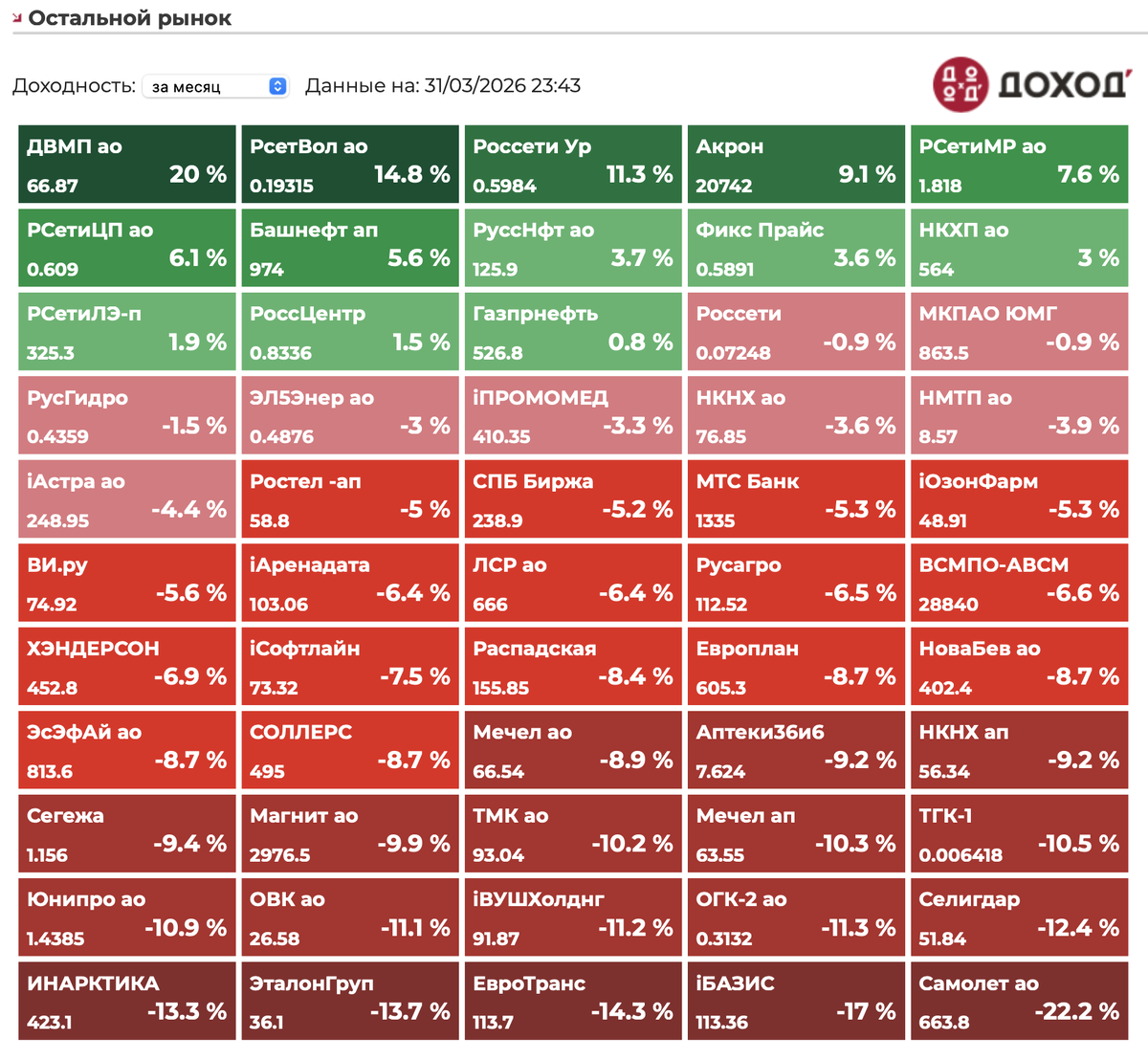

Во втором эшелоне снижение было еще более выраженным: Самолет (-22,2%), iБАЗИС (-17%), ЕвроТранс (-14,3%), ЭталонГруп (-13,7%), ИНАРКТИКА (-13,3%).

Структура рынка. Скорее выраженный risk-off. Рост локализован в отдельных нефтяных историях, тогда как большая часть рынка снижалась.

По секторам. Лучше рынка выглядел нефтяной сектор и отдельные экспортеры удобрений. Под давлением оказались металлургия, девелопмент, IT и компании второго эшелона.

В периоды слабой ширины роста ключевую роль играет диверсификация и контроль доли отдельных идей в портфеле. Ставка на отдельные «истории роста» без баланса между секторами становится более рискованной.