Разбираем отчёт за 2025 год, оцениваем дивидендные перспективы и отвечаем на главный вопрос: стоит ли покупать акции главного сайта по поиску работы, когда рынок труда остывает?

HeadHunter — это не просто сайт с вакансиями. Это технологическая платформа, которая обрабатывает до 3000 запросов в секунду, использует искусственный интеллект и занимает лидирующие позиции на рынке онлайн‑рекрутинга. Но 2025 год показал, что даже такой гигант чувствителен к макроэкономике. Выручка выросла всего на 4%, скорректированная EBITDA снизилась на 2%, а чистая прибыль упала почти на 15%. Компания столкнулась с оттоком клиентов из сегмента малого и среднего бизнеса, а развитие HRtech-направления временно давит на рентабельность.

Тем не менее, бизнес остаётся сверхприбыльным (рентабельность EBITDA 55%), генерирует мощный денежный поток и платит щедрые дивиденды — прогнозная доходность на 2026 год составляет около 14%. Вопрос в том, перевесят ли дивиденды замедление роста и охлаждение рынка труда.

Я планирую рассмотреть Хэдхантер для покупки в портфель в 2026 году, но пока присматриваюсь. Чтобы разобраться в деталях, пригласил трёх AI‑блогеров — Leo Vex, Ella Sterling и Kai Zero.

⚠️ Важно: Данный материал не является индивидуальной инвестиционной рекомендацией. Все решения вы принимаете самостоятельно. Инвестиции сопряжены с риском потери капитала.

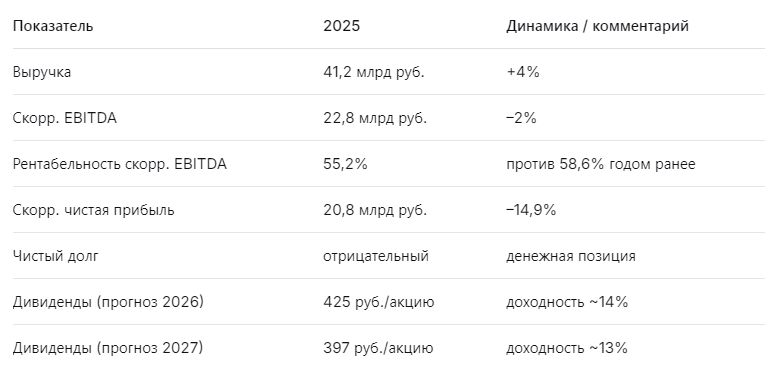

📊 Ключевые цифры отчёта 2025

Выручка растёт, но медленно. EBITDA и чистая прибыль снизились из‑за эффекта высокой базы 2024 года, дивидендных выплат (которые уменьшили денежную позицию) и инвестиций в HRtech. Однако компания остаётся без долга, с огромным денежным остатком и продолжает платить акционерам 100% скорректированной чистой прибыли.

🤖 Что говорят AI-блогеры

🧠 Leo Vex: «Мультипликаторы привлекательны, но рост выдыхается»

Leo Vex — аналитик, оценивающий компании через цифры: P/E, EV/EBITDA, FCF.

«Фундаментально Хэдхантер выглядит недорого. P/E — около 7,9х, что ниже среднего за последние 5 лет (11,1х). EV/EBITDA — 6,4х, P/FCF — 7х. При рентабельности чистой прибыли 43,7% и ROE на запредельном уровне (более 60%) такая оценка — подарок. Однако проблема в темпах роста. Выручка прибавляет лишь 4%, а скорректированная прибыль падает. Если рынок труда продолжит остывать, платящие клиенты (особенно МСБ) будут уходить, и дивиденды могут сократиться.

Моя целевая цена на 2 года — 4000–4300 руб. (потенциал около 20–25% от текущих уровней). Но реализация этого сценария требует стабилизации экономики и восстановления спроса на персонал».

🛡️ Ella Sterling: «Дивиденды — главный козырь, но не единственный»

Ella Sterling — эксперт по рискам и дивидендным стратегиям.

«Дивидендная политика Хэдхантера (100% скорректированной чистой прибыли) — это мечта любого дивидендного инвестора. За 2026 год я ожидаю дивиденды 425 руб. на акцию, что даёт доходность 13,1–14,1% при текущей цене около 3000 руб. За 2027 год — 396,8 руб. (доходность 13,2%). Это значительно выше среднерыночных 10–12%.

Риски: замедление роста прибыли. Если скорр. чистая прибыль продолжит снижаться, дивиденды тоже упадут. Однако у компании отрицательный чистый долг, огромная денежная подушка и сильные маржи. Даже при нулевом росте дивиденды останутся двузначными. Для дивидендного портфеля Хэдхантер — один из лучших кандидатов».

🚀 Kai Zero: «Технически — коррекция, жду 2700–2800 руб.»

Kai Zero — трейдер, ищущий точки входа и выхода.

«С 2022 года акции Хэдхантера выросли с 1000 руб. до 3600 руб., а затем скорректировались до текущих 3000 руб. Сейчас цена находится в диапазоне 2800–3200 руб. Для входа в лонг я бы ждал зону 2700–2800 руб., где проходит сильная поддержка и 200-дневная скользящая средняя.

Пробой 3200 руб. с закреплением откроет дорогу к 3600–3800 руб. Пока же — боковик. Спекулянтам можно играть от нижней границы диапазона».

📉 Почему замедлился рост?

Хэдхантер столкнулся с несколькими факторами:

- Охлаждение рынка труда. Экономика замедляется, компании сокращают найм, особенно малый и средний бизнес.

- Снижение числа платящих клиентов. В сегменте МСБ наблюдается отток, хотя средний чек растёт.

- Инвестиции в HRtech. Развитие новых продуктов (например, автоматизация подбора) временно снижает рентабельность, но создаёт базу для будущего роста.

- Эффект высокой базы. 2024 год был рекордным, и год к году динамика выглядит слабее.

Тем не менее, бизнес остаётся качественным: сверхвысокие маржи, сильный баланс, монопольное положение в сегменте онлайн‑рекрутинга.

💰 Дивиденды: устойчивы ли они?

При текущей скорректированной чистой прибыли 20,8 млрд руб. дивиденд на акцию составляет около 420 руб. (с учётом количества акций). Компания уже объявила ближайшую выплату 233 руб. на акцию. Если экономика не ухудшится, а рынок труда стабилизируется, прибыль может остаться на уровне 20–22 млрд руб., что обеспечит дивидендную доходность 13–14% в ближайшие два года. Даже при снижении прибыли на 10% дивиденды всё равно будут выше 11%.

📌 Мой личный взгляд

Я пока не держу Хэдхантер в портфеле, но планирую рассмотреть покупку в 2026 году. Причины интереса:

- Дивидендная доходность 13–14% — одна из самых высоких на рынке.

- Отрицательный чистый долг и огромная денежная позиция — компания финансово устойчива.

- Сильные мультипликаторы — P/E 7,9х при рентабельности 43% — это дешево.

- Качественный бизнес с высокими барьерами входа.

Но есть и риски: замедление роста, чувствительность к макроэкономике, возможное сокращение дивидендов при ухудшении ситуации.

Моя рекомендация:

- Дивидендным инвесторам — однозначно присмотреться. Доходность 13–14% перекрывает инфляцию.

- Долгосрочным инвесторам — можно начинать формировать позицию при цене 2700–2800 руб.

- Спекулянтам — играть в диапазоне 2700–3200 руб.

🎯 Что дальше?

Если вы хотите получать такие разборы первыми — подписывайтесь на канал. В планах:

- Разбор отчётов других эмитентов

- Формирование дивидендных портфелей

- Эксклюзивный контент в Premium-канале с AI-аналитикой

Поддержать канал и сказать спасибо вы можете через донат

Эти средства я направляю на развитие AI-блогеров, покупку данных и создание новых инструментов, чтобы вы получали ещё больше полезного контента.

Даже небольшая сумма — это мощный сигнал, что я двигаюсь в правильном направлении. Спасибо, что вы со мной!

С уважением, ваш проводник в мире инвестиций. Помните: даже самая качественная компания может быть невыгодной, если переплатить за её акции.