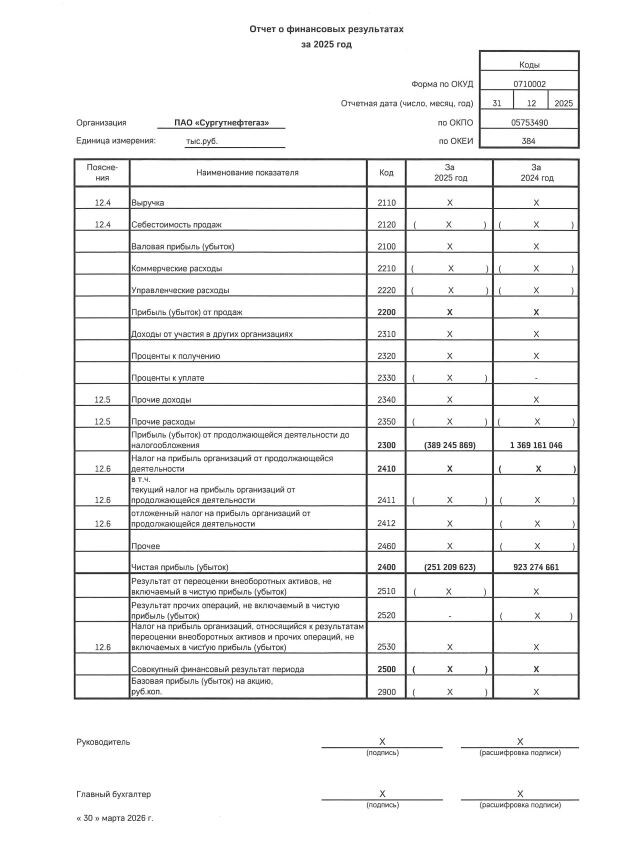

Сургутнефтегаз завершил 2025 год с чистым убытком в 251 млрд руб. против чистой прибыли 923 млрд руб. годом ранее. Это исторический рекордный минус.

Такая волатильность — классическая история для Сургута. Основная причина в отрицательной переоценке валютной «кубышки»: рубль укрепился с 101,7 руб./$ на 31.12.2024 до 81,3 руб./$ на 31.12.2025, то есть почти на 20 руб.

При размере кубышки в ориентировочно 50–60 млрд $ это даёт курсовой убыток порядка 1–1,2 трлн руб. по РСБУ. Зеркальная ситуация была в 2024: рубль ослаб — компания зафиксировала рекордную прибыль.

Судить о состоянии операционного бизнеса по отчёту невозможно. Компания воспользовалась режимом ограниченного раскрытия в рамках Указа Президента № 903 от 27.11.2023 и скрыла все ключевые строки.

Из раскрытого следует лишь то, что в 2025 году появились «проценты к уплате» (в 2024 их не было) — тревожный сигнал или технический артефакт, понять без подробностей невозможно.

Мы придерживаемся рыночного консенсуса и ожидаем дивиденд на привилегированную акцию в районе 0,9–1,0 руб. с доходностью в районе 2%. При отсутствии чистой прибыли по итогам 2025 года источником выплаты может выступить нераспределённая прибыль прошлых лет — аналогично тому, как компания поступала в убыточном 2016 году.

Инвестиционная идея по-прежнему строится на потенциальном ослаблении рубля к концу 2026 года. При курсе USD/RUB в диапазоне 93–100 по итогам года валютная «кубышка» вновь переоценится вверх, чистая прибыль по РСБУ вернётся к высоким отметкам, а дивиденд на привилегированную акцию с выплатой летом 2027 года может составить 7–10+ руб.

Главный риск реализации идеи — сценарий, при котором рубль второй год подряд остаётся крепким на конец года, обнуляя переоценку «кубышки» и вместе с ней дивидендный потенциал.

Привилегированные акции Сургутнефтегаза в мобильном приложении

Информация аналитическая и не является инвестиционной рекомендацией, в том числе индивидуальной

За нашими идеями также удобно следить в разделе Витрина мобильного приложения КИТ Инвестиции.