Допустим, у вас есть 1 000 000 рублей. Вклад на 12 месяцев принесёт 16% годовых — 160 000 ₽ дохода. Но если деньги понадобятся через полгода, банк начислит 0,01% вместо 16%, и вы потеряете почти весь доход. Лестничная стратегия решает эту задачу: высокая ставка и доступ к части денег каждые три месяца.

Что такое лестничная стратегия и зачем она нужна?

Суть в одном предложении: вместо одного крупного вклада вы открываете несколько — на разные сроки.

Представьте 1 000 000 ₽, разделённый на четыре равные части. Первая — на вклад на 3 месяца, вторая — на 6, третья — на 9, четвёртая — на 12 месяцев. Каждые три месяца один из них закрывается, и вы решаете: забрать деньги или переоткрыть на максимальный срок.

Через год все четыре вклада работают на 12 месяцев под самую высокую ставку, но с разными датами погашения. Результат — максимальная доходность и доступ к четверти суммы каждый квартал.

Если по-простому, это конвейер. Новый вклад «созревает» каждые 3 месяца, а вы не жертвуете ни доходностью, ни гибкостью. Рассчитать доходность каждой ступени можно на калькуляторе вкладов.

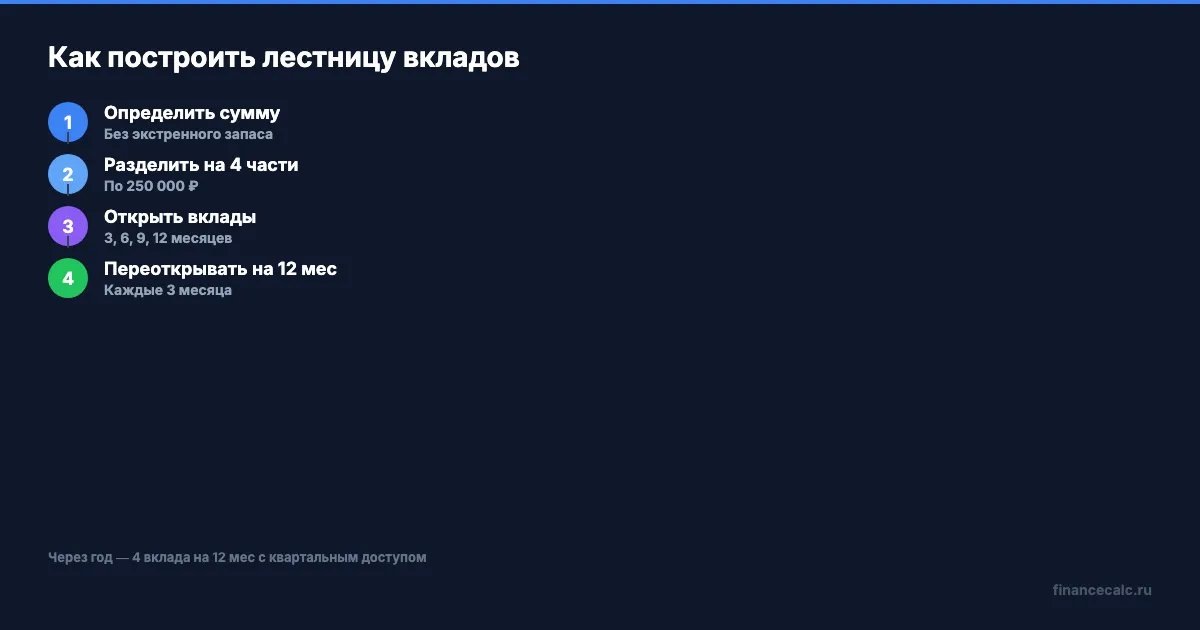

Как построить лестницу шаг за шагом?

Никаких секретов — четыре действия и немного дисциплины.

Определите общую сумму. Для лестницы подходят деньги, которые не понадобятся в ближайший месяц. Экстренный запас на 2–3 месяца расходов лучше держать на накопительном счёте — к нему доступ в любой момент. Всё, что сверху, — в лестницу.

Выберите количество ступеней. Для большинства ситуаций хватит 3–4. Больше пяти — сложно следить за датами. Меньше трёх — деньги приходят слишком редко, и преимущество перед обычным вкладом размывается. При сумме менее 400 000 ₽ лестница из четырёх ступеней может не оправдать усилий: многие банки не дают лучшие условия на вклады менее 100 000 ₽.

Распределите по срокам. Классическая лестница — 3, 6, 9, 12 месяцев. Если ставки по коротким вкладам заметно ниже, сдвиньте диапазон: 6, 9, 12, 18 месяцев. Главное — одинаковый интервал между ступенями.

Переоткрывайте при погашении. Когда первый вклад (3 месяца) закрывается, открывайте новый на 12 месяцев. Через 3 месяца закроется второй — снова на 12. К концу первого года у вас четыре 12-месячных вклада с квартальным интервалом между датами закрытия.

На наш взгляд, четыре ступени — оптимальный баланс между ликвидностью и простотой. С тремя ступенями деньги приходят реже, с пятью — разница в сроках слишком мелкая, и вы тратите время на лишнюю бумажную работу.

Сколько можно заработать — пример на 1 млн ₽?

Возьмём 1 000 000 ₽ и четыре вклада по 250 000 ₽. Ставки — ориентир на апрель 2026 года (актуальные предложения):

- Вклад — Сумма — Срок — Ставка — Доход

- 1-й — 250 000 ₽ — 3 мес — 14% — 8 750 ₽

- 2-й — 250 000 ₽ — 6 мес — 15% — 18 750 ₽

- 3-й — 250 000 ₽ — 9 мес — 15% — 28 125 ₽

- 4-й — 250 000 ₽ — 12 мес — 16% — 40 000 ₽

- Итого — 95 625 ₽

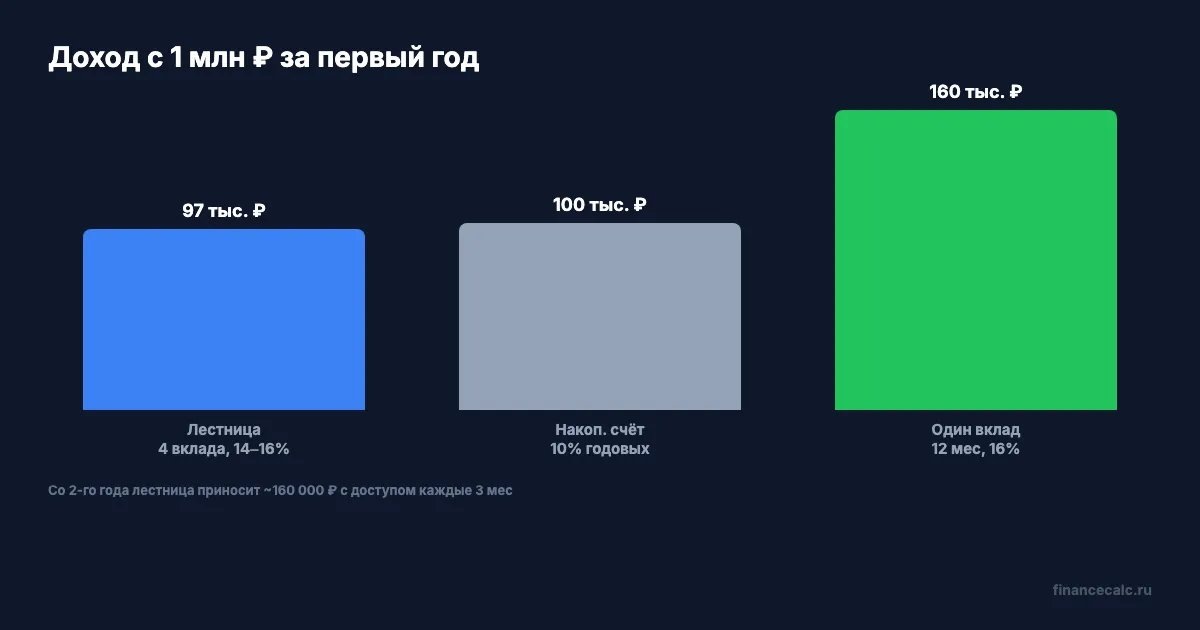

За первый год лестница приносит 95 625 ₽. Один вклад на те же 12 месяцев под 16% дал бы 160 000 ₽ — на 64 375 ₽ больше. Это цена настройки: вы жертвуете частью дохода ради запуска конвейера.

Со второго года картина меняется. Все четыре вклада работают на 12 месяцев под 16%. Годовой доход — те же ~160 000 ₽, но теперь с доступом к 250 000 ₽ каждый квартал.

Сравните с накопительным счётом под 10% — это 100 000 ₽ в год. Лестница со второго года приносит на 60% больше при сравнимой гибкости. А вы точно хотите оставить деньги на накопительном счёте?

Ещё один сценарий. Допустим, через полгода ЦБ снижает ключевую ставку и банки пересматривают условия. С одним 12-месячным вкладом вы ничего не сделаете — ждёте окончания срока. С лестницей ближайший вклад закроется через 1–3 месяца, и вы примете решение с учётом новых ставок: переоткрыть, перевести в другой банк или забрать деньги.

Проверить свои цифры по каждой ступени можно на калькуляторе сложного процента.

Расчёт приведён для примера. Точные ставки уточняйте в вашем банке.

Какие плюсы и минусы у лестничной стратегии?

Главный плюс — высокая ставка без полной блокировки денег. Если через пять месяцев понадобится 250 000 ₽, ждать придётся максимум до ближайшей даты погашения, а не ломать единственный вклад с потерей процентов.

Второй — защита от изменения ставок. Каждый квартал одна ступень обновляется. Если ЦБ поднимет ключевую ставку, вы переоткроете ближайший вклад под новый процент. Если понизит — оставшиеся три ступени продолжат работать по старой, более высокой ставке.

Третий — страховка. Сумма до 1 400 000 ₽ в каждом банке застрахована АСВ. Если все четыре вклада в одном банке, лимит общий на всю сумму. При крупных накоплениях мы рекомендуем разнести ступени по 2–3 банкам.

Минусы тоже есть. В первый год доход ниже, чем на одном длинном вкладе: 96 563 ₽ против 160 000 ₽ в нашем примере. Стратегия требует внимания — даты закрытия нужно отслеживать, иначе банк переоткроет вклад автоматически, возможно, на невыгодных условиях. При сумме менее 400 000 ₽ разница в доходности может не окупить хлопот — проще выбрать один хороший вклад или накопительный счёт.

Рассчитайте доходность на калькуляторе

Откройте калькулятор вкладов, введите сумму одной ступени, годовую ставку и срок. Повторите для каждой ступени и сложите результаты — так вы увидите реальный доход за первый год и поймёте, подходит ли лестница под вашу сумму.

Если совокупный доход по всем вкладам превысит необлагаемый порог, придётся заплатить налог на доход с вкладов. В 2026 году необлагаемая сумма рассчитывается как 1 000 000 ₽ × максимальная ключевая ставка ЦБ, действовавшая на 1-е число каждого месяца в течение года (ст. 214.2 НК РФ).

Лестница вкладов — не способ заработать больше, чем на одном длинном вкладе. Это способ не терять деньги при досрочном снятии и держать ставку на максимуме. Начните с четырёх ступеней — через год конвейер заработает в полную силу.