Введение: Парадигмальный сдвиг на рынке недвижимости

Рынок индивидуального жилищного строительства (ИЖС) в Российской Федерации переживает исторический период фундаментальной трансформации, окончательно закрепив за собой статус ключевого драйвера ввода жилой недвижимости. В период 2024–2026 годов сегмент малоэтажного домостроения, и в частности проектирование и возведение деревянных каркасных домов, претерпел беспрецедентные институциональные, экономические и технологические изменения. Смещение потребительского фокуса с приобретения квартир в многоквартирных домах (МКД) на строительство частных домовладений формирует новые вызовы и колоссальные возможности для подрядных организаций, производителей строительных материалов, финансовых институтов и государства в целом.

Глубокий анализ официальных статистических данных демонстрирует не просто временную флуктуацию спроса, а устойчивый макроэкономический тренд, обусловленный изменением потребительского поведения, развитием транспортной инфраструктуры вокруг крупных агломераций и беспрецедентными мерами государственной поддержки. На фоне стагнации и существенного спада в секторе индустриального строительства в столичных регионах, ИЖС демонстрирует взрывной рост, который меняет ландшафт строительной отрасли.

В данном отчете представлен исчерпывающий анализ текущего состояния рынка ИЖС с глубоким фокусом на сегмент деревянных каркасных домов. Исследование охватывает макроэкономическую динамику, регуляторные изменения (включая исторический переход отрасли на проектное финансирование и эскроу-счета), трансформацию ипотечных программ, инфляцию строительных материалов, беспрецедентный структурный кадровый кризис, а также цифровизацию проектирования и эволюцию архитектурных предпочтений заказчиков. Синтез этих факторов позволяет сформировать целостную картину рынка и определить стратегические векторы его развития в среднесрочной перспективе.

Макроэкономическая динамика рынка ИЖС в 2024–2025 годах

Статистические данные, агрегированные официальными ведомствами, неопровержимо свидетельствуют о том, что индивидуальное жилищное строительство стало основным локомотивом строительного комплекса Российской Федерации. Динамика ввода жилья демонстрирует явный перекос в сторону частного сектора, что требует от всех участников рынка кардинального пересмотра своих бизнес-стратегий.

Анализ данных Росстата за первые десять месяцев 2024 года показывает, что в стране было построено 87,6 млн квадратных метров жилой недвижимости, что на 1,6% превышает показатели аналогичного периода предыдущего года. Однако наиболее показательной является внутренняя структура этого объема: непосредственно населением страны за этот же период было построено 58,1 млн квадратных метров жилых домов. Таким образом, доля ИЖС в общем объеме ввода жилья достигла исторически рекордных отметок, превысив 66%. Темпы роста в секторе ИЖС несоизмеримо выше общих показателей отрасли: рост объемов строительства силами населения составил 15,9% по сравнению с аналогичным периодом прошлого года. Месячная динамика подчеркивает ускорение этого тренда: только в октябре 2024 года населением было введено на 27,7% больше жилья, чем в октябре 2023 года.

Ретроспективный срез за первые семь месяцев 2024 года подтверждает фундаментальность данной тенденции: из 62,06 млн квадратных метров введенного жилья (рост на 3,4% год к году) на сектор ИЖС пришлось 43,6 млн квадратных метров, что отражает рост объема индивидуального жилья на 23,4% к прошлому году.

На этом фоне наблюдается резкое сокращение объемов ввода индустриального жилья в крупнейших агломерациях страны, которые традиционно считались главными драйверами строительного рынка.

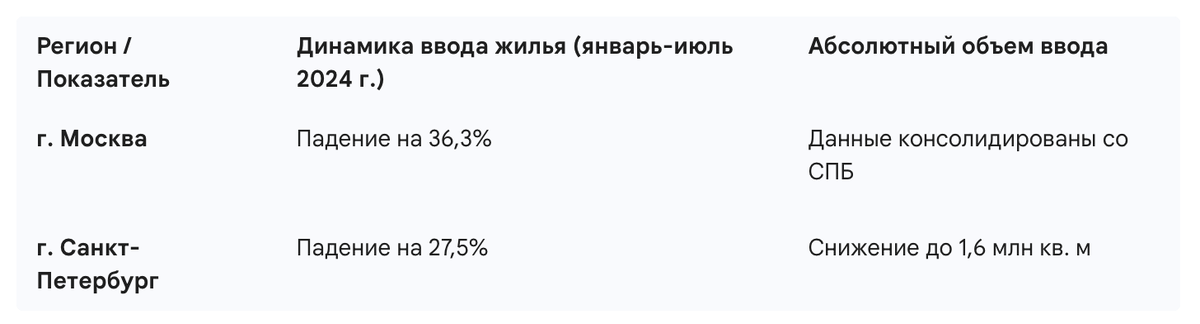

Падение показателей в Москве и Санкт-Петербурге объясняется исчерпанием лимитов доступных земельных участков под масштабную застройку в пределах городских границ, высокой стоимостью проектного финансирования для девелоперов МКД, а также перераспределением платежеспособного спроса в пригороды. Лидерами по абсолютному росту объемов ввода жилья стали регионы с обширными пригородными зонами и развивающимся ИЖС: Московская и Ленинградская области, Республика Татарстан, Республика Дагестан и Краснодарский край.

В частности, по итогам десяти месяцев 2024 года Московская область ввела 9,7 млн кв. м (рост 1,3%), Краснодарский край — 5,5 млн кв. м, Ленинградская область — 3,6 млн кв. м, Республика Татарстан — 3,1 млн кв. м. Город Москва, несмотря на общее падение темпов, показал объем в 3,9 млн кв. м , что также обеспечивается за счет присоединения новых территорий (Новая Москва), где активно развивается малоэтажный формат.

Интересным индикатором развития рынка является статистика саморегулируемых организаций (СРО). Согласно аналитическим данным проекта, количество членов строительных СРО в 2025 году увеличилось на 3%, в то время как общий прирост членов СРО составил 1%. Это свидетельствует о том, что рынок ИЖС постепенно обеляется: компании, ранее работавшие в серой зоне, легализуют свою деятельность, вступают в СРО, чтобы получить допуски к более крупным проектам и соответствовать новым регуляторным требованиям государства.

Законодательные трансформации: Внедрение эскроу-счетов в ИЖС

Наиболее значимым регуляторным сдвигом на рынке индивидуального жилищного строительства, оказывающим прямое, немедленное и долгосрочное влияние на сегмент проектирования и строительства деревянных каркасных домов, стало законодательное внедрение механизма эскроу-счетов. Принятый летом 2024 года Федеральный закон № 186-ФЗ от 22.07.2024 кардинально изменил правила игры для всех подрядных организаций, и этот механизм вступил в полную юридическую силу с 1 марта 2025 года.

Эскроу-счет представляет собой специальный банковский счет для безопасного проведения расчетов между заказчиком (покупателем) и подрядной организацией. Ключевой механизм заключается в том, что средства заказчика блокируются на этом счете, и подрядчик получает к ним доступ исключительно после полного завершения строительных работ и официальной государственной регистрации права собственности на жилой дом. Государственная регистрация права собственности может осуществляться по заявлению уполномоченного органа либо одной из сторон договора.

Институциональные последствия для подрядчиков каркасного строительства

До 2025 года рынок ИЖС функционировал преимущественно по авансовой модели. Подрядчики получали от заказчика предоплату (от 30% до 50%), за счет которой закупали пиломатериалы, утеплитель, крепеж и выплачивали авансы строительным бригадам. Переход на систему эскроу ломает эту устоявшуюся финансовую парадигму. Теперь подрядчик обязан осуществлять строительство объекта исключительно на собственные оборотные средства или привлекать целевое заемное (проектное) банковское финансирование.

Закон строго регламентирует порядок расчетов. Если у подрядной организации имеется оформленный кредит на строительство данного объекта, закон обязывает открывать эскроу-счет для заказчика именно в том банке, который предоставил этот кредит. В случае отсутствия кредитного финансирования (если подрядчик строит на собственные средства), стороны договора вправе самостоятельно определить уполномоченную кредитную организацию для открытия счета.

Для рынка деревянного каркасного домостроения это означает глубочайший кризис ликвидности для сегмента так называемых «диких бригад» и мелких региональных компаний. Каркасное строительство требует единовременной закупки значительного объема материалов на этапе формирования теплового контура. Компании, не имеющие достаточного собственного капитала или не способные пройти банковский комплаенс для получения проектной кредитной линии, будут вынуждены покинуть рынок.

В то же время, механизм эскроу предоставляет колоссальные преимущества крупным игрокам и производителям модульных префаб-домов. Понятный механизм взаимодействия повышает прозрачность рынка: деньги граждан полностью защищены, а подрядчики получают возможность планировать развитие бизнеса благодаря банковскому финансированию. Банки, в свою очередь, минимизируя риски недостроя, получают возможность предоставлять кредитные средства по более приемлемым ставкам за счет качественного управления кредитным риском. Дополнительной гарантией выступает государство: средства покупателя на эскроу-счетах страхуются Агентством по страхованию вкладов (АСВ) на сумму до 10 миллионов рублей в случае банкротства уполномоченного банка.

Власти регионов активно поддерживают данную инициативу. Например, Правительство Республики Крым подчеркивает, что использование эскроу-счетов защищает деньги и дисциплинирует подрядчика, что критически важно для ИЖС, где мошенничество было распространенным явлением. И хотя заключение таких договоров на первых этапах остается добровольным, оно делает строительство несоизмеримо безопаснее по сравнению с привлечением частных мастеров без договора.

Инфраструктурной базой для реализации механизма эскроу выступает Единая информационная система жилищного строительства (ЕИСЖС) и цифровой портал строим.дом.рф, где участники процесса могут взаимодействовать в онлайн-формате. На этой платформе заказчики могут выбрать типовые проекты индивидуальных жилых домов (включая каркасные), строительство которых верифицировано для применения безопасного счета эскроу. По прогнозам ДОМ.РФ, эта мера структурирует частное домостроение, и к 2030 году порядка 50% всех частных домов в России будут строиться с использованием данного механизма.

Ипотечные программы: Трансформация инструментов финансирования

Развитие индивидуального жилищного строительства находится в прямой зависимости от доступности кредитных ресурсов. В 2025 году в Российской Федерации продолжает действовать ряд государственных льготных ипотечных программ, сроки которых пролонгированы до 2030 года. Однако условия этих программ претерпели существенные корректировки, направленные на более точное таргетирование социальной поддержки и охлаждение спекулятивного спроса.

Фундаментальным ограничением, действующим с конца 2023 года и определяющим поведение заемщиков в 2025 году, является правило «один кредит в одни руки» — гражданин имеет право оформить только одну льготную ипотеку с государственной поддержкой. Это заставляет заказчиков более тщательно подходить к выбору программы и объекта строительства, что играет на руку производителям долговечных и энергоэффективных деревянных каркасных домов.

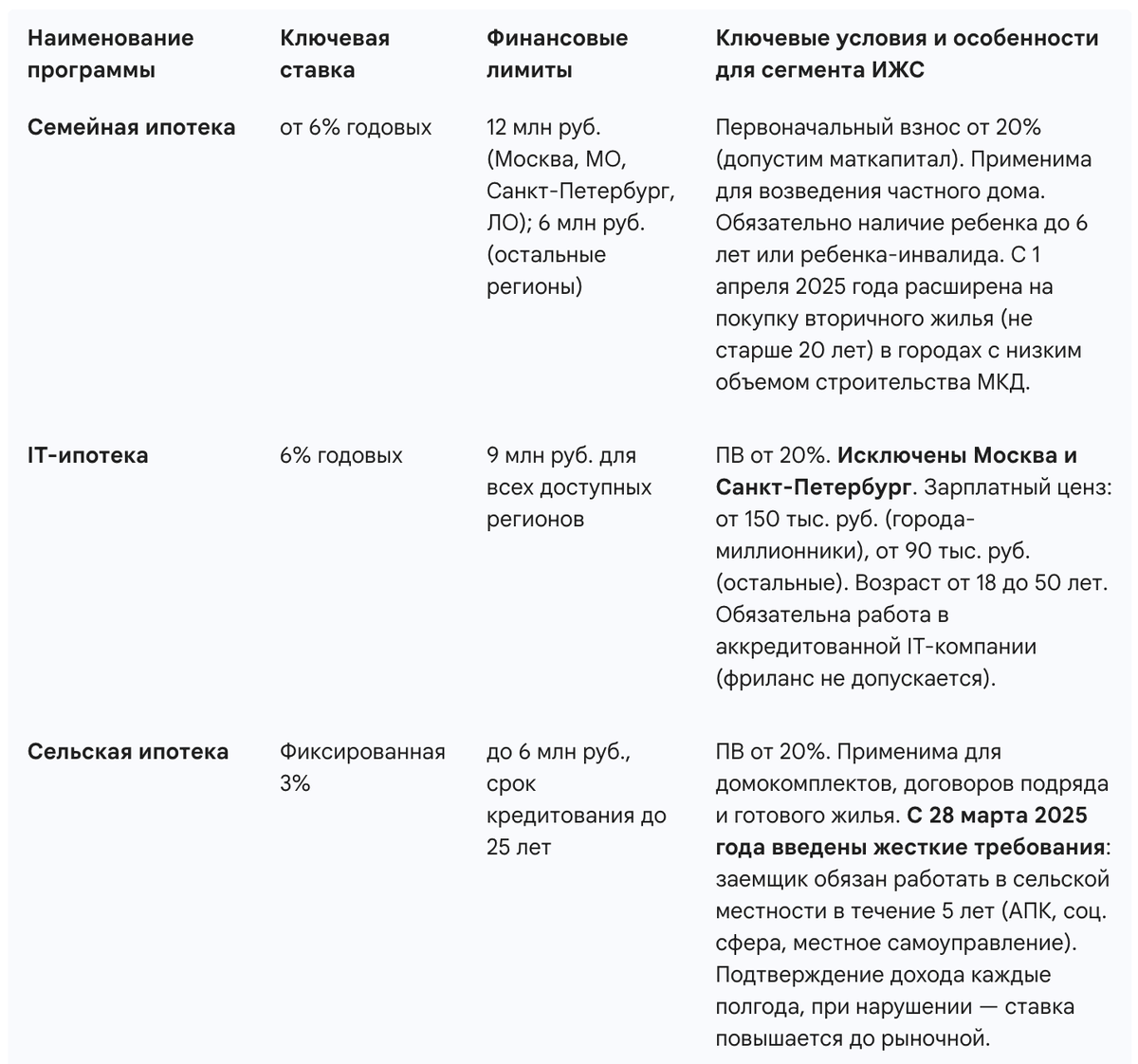

Детальный анализ льготных программ для ИЖС (актуальность на 2025 год)

Глубокий анализ этих программ выявляет серьезные тектонические сдвиги в структуре спроса на деревянные каркасные дома. Особое внимание следует уделить радикальной трансформации «Сельской ипотеки». До 2025 года ставка в 3% делала её сверхпопулярным инструментом среди городских жителей, желающих приобрести недорогой каркасный дом в радиусе 30-50 км от мегаполиса для сезонного или постоянного проживания, продолжая при этом работать в городе. Введение с 28 марта 2025 года требования об обязательной пятилетней работе непосредственно в сельской местности в сферах агропромышленного комплекса (АПК), социальной сфере или органах местного самоуправления фактически отсекает огромный пласт городских заказчиков. Необходимость подтверждать сельскую занятость каждые полгода под угрозой пересмотра ставки до заградительных рыночных значений делает невозможным использование этой программы в спекулятивных или рекреационных целях. Доступ к программе также сохранили индивидуальные предприниматели в сфере АПК и участники СВО.

Вследствие этого спрос массового потребителя перераспределяется в сторону «Семейной ипотеки». Лимиты в 6 миллионов рублей для регионов и 12 миллионов рублей для столичных агломераций идеально коррелируют с ценообразованием в сегменте деревянных каркасных и модульных домов. В отличие от тяжелого капитального строительства (кирпич, газобетон), где стоимость квадратного метра с предчистовой отделкой и прокладкой инженерных коммуникаций часто выходит далеко за пределы 6 млн рублей, каркасная технология позволяет клиенту полностью уложиться в бюджет льготного государственного финансирования. Разрешение с 1 апреля 2025 года приобретать вторичное жилье (не старше 20 лет) в городах с низким объемом строительства по этой программе также повышает ликвидность качественно построенных каркасных домов на вторичном рынке, делая их привлекательным инвестиционным активом.

«IT-ипотека» с лимитом в 9 млн рублей и ставкой 6% стимулирует развитие высококачественного, энергоэффективного и архитектурно выразительного загородного жилья. Исключение Москвы и Санкт-Петербурга из программы стимулирует высокооплачиваемых специалистов из IT-сектора приобретать или строить дома в Ленинградской и Московской областях, либо в региональных IT-хабах (Новосибирск, Казань, Екатеринбург). Учитывая высокий уровень дохода таких заемщиков (от 90 до 150 тыс. рублей) и их склонность к современным технологиям, этот сегмент аудитории формирует стабильный спрос на стильные каркасные дома, возведенные по технологии префабрикации.

Инфляция себестоимости: Рынок строительных материалов в 2025 году

Экономика девелоперских проектов в сфере индивидуального жилищного строительства находится под мощнейшим давлением непрерывной инфляции стоимости строительных материалов. В 2025 году тенденция к удорожанию себестоимости строительства не только сохранилась, но и получила новые импульсы.

Анализ макроэкономических факторов и рыночных индикаторов указывает на то, что уже с марта 2025 года в России прогнозируется новый виток агрессивного роста цен в пределах 10-15% на основные строительные позиции. В этот критический перечень входят: арматура (необходимая для закладки фундаментов), теплоизоляция (базальтовая вата, минеральные плиты, экструдированный пенополистирол), кирпич и газобетон.

Фундаментальными драйверами этого ценового скачка являются:

- Бурное развитие смежных секторов: Наблюдается колоссальный рост рынка складской недвижимости и масштабная реализация региональных инфраструктурных проектов, которые оттягивают на себя гигантские объемы производственных мощностей заводов-изготовителей. Оптовые закупки для коммерческой недвижимости создают дефицит материалов на розничном рынке, что неизбежно толкает цены вверх.

- Институциональная переориентация застройщиков: Из-за стагнации и проблем на рынке классического многоквартирного жилья, крупные федеральные и региональные девелоперы активно диверсифицируют свои портфели, выходя на рынок ИЖС с масштабными проектами коттеджных поселков. Это формирует дополнительный, ранее отсутствовавший оптовый спрос на материалы для малоэтажного строительства.

- Высокий спрос со стороны самого ИЖС: Рекордные объемы ввода частного жилья (рост на 15,9% по итогам десяти месяцев 2024 года) генерируют непрерывную потребность в материалах.

Особое значение для рынка деревянного каркасного строительства имеет удорожание теплоизоляционных материалов , так как утеплитель является одной из основных статей расходов при формировании стенового пирога по каркасной технологии. Тем не менее, каркасное домостроение оказывается более устойчивым к данному шоку по сравнению с каменным строительством. Основной конструкционный материал — пиломатериалы хвойных пород — демонстрирует меньшую волатильность цен на внутреннем рынке в 2025 году из-за ограничений на экспорт круглого леса и переориентации деревообрабатывающих комбинатов на внутреннего потребителя.

Ценовое позиционирование и конкурентоспособность

В условиях макроэкономической неопределенности и роста цен на материалы на 10-15% , сегмент готовых модульных и префаб-домов демонстрирует высочайшую экономическую устойчивость. Фабричное производство позволяет компаниям фиксировать стоимость сырья за счет крупных оптовых контрактов и минимизировать строительные отходы.

Ценообразование 2025 года можно проанализировать на примере продуктов компании Woodel, которая специализируется на модульных домах и банях, предлагая конкурентные цены и нулевой срок от проекта до установки (благодаря полной заводской готовности). Рыночные ориентиры на готовую продукцию выглядят следующим образом:

- Модульная баня «Легенда 42»: площадь 42 м², стоимость от 3 600 000 руб.. (Удельная стоимость: ~85 700 руб. за кв. м).

- Модульная баня «Легенда 48»: площадь 48 м², стоимость от 4 440 000 руб.. (Удельная стоимость: ~92 500 руб. за кв. м).

- Модульный дом «Woodel 60 Barn Pro»: площадь 60 м², стоимость от 5 700 000 руб.. (Удельная стоимость: ~95 000 руб. за кв. м).

Данная аналитика наглядно демонстрирует, почему каркасно-модульная технология доминирует в сегменте ИЖС. Стоимость полноценного дома площадью 60 квадратных метров за 5,7 млн рублей позволяет заказчику полностью профинансировать покупку в рамках регионального лимита «Семейной» или «Сельской» ипотеки (до 6 млн рублей) без привлечения дорогих потребительских кредитов на финальную отделку. При этом клиент получает продукт с долгосрочной гарантией и точным бюджетом, не подверженным риску внезапного увеличения сметы из-за мартовского удорожания стройматериалов.

Структурный кадровый кризис и трансформация рынка труда в строительстве

Несмотря на удорожание материалов, наиболее критическим и разрушительным вызовом для рынка ИЖС в 2025 году стал беспрецедентный, системный кадровый голод. Кризис на рынке труда приобрел глубоко структурный характер, угрожая физической реализуемости многих девелоперских проектов.

Официальные оценки ВНИИ труда Минтруда России, тиражируемые ведущими деловыми изданиями, рисуют крайне тревожную картину: в настоящий момент в строительной отрасли зафиксирован острый дефицит в размере 160 тысяч работников. Макроэкономические прогнозы показывают, что к 2030 году этот дефицит может катастрофически увеличиться еще на 789 тысяч человек.

Природа данного кризиса многовекторна:

- Демографическая яма: Последствия снижения рождаемости в 1990-х годах привели к нехватке трудоспособного населения в возрасте 25-35 лет.

- Миграционный отток: Происходит существенное сокращение притока иностранных трудовых мигрантов из стран СНГ из-за ослабления курса рубля и ужесточения миграционного законодательства.

- Межотраслевая конкуренция: Наблюдается массовый отток квалифицированных специалистов, в первую очередь инженеров, сварщиков и рабочих специальностей, в смежные отрасли, включая оборонно-промышленный комплекс (ОПК), где предлагаются сверхконкурентные условия оплаты.

В сложившейся парадигме строительные компании вынуждены агрессивно повышать фонд оплаты труда. Как отмечает руководство компании «Дом Лазовского», работодатели повышают заработную плату уже не ради расширения бизнеса, а исключительно ради сохранения текущих темпов строительства и удержания людей.

Анализ динамики заработных плат в 2025 году

По итогам 2024 года и в начале 2025 года строительная отрасль стала абсолютным лидером по темпам роста заработных плат в российской экономике, обогнав по динамике даже IT-сектор. В среднем заработные платы строителей в 2025 году выросли на 40% год к году. Средняя предлагаемая заработная плата по профессии «строитель» достигла уровня 175 834 рублей в месяц.

Детальный срез по узкопрофильным специальностям, критически важным для малоэтажного строительства, демонстрирует колоссальный перегрев рынка труда:

Последствия для деревянного каркасного строительства:

Для сегмента ИЖС последствия экспоненциального роста фонда оплаты труда оказались наиболее разрушительными. Классическое возведение индивидуального жилья традиционно опирается на труд малых разрозненных бригад и характеризуется высочайшей долей ручного труда непосредственно на строительной площадке. Возможности компенсировать эти гигантские издержки за счет оптимизации процессов при стройке "в поле" практически отсутствуют. Непрерывный рост зарплат в совокупности с удорожанием материалов ведет к стремительному ухудшению финансовой экономики проектов.

Как следствие, многие застройщики вынуждены откладывать запуск новых проектов или переносить сроки сдачи объектов на следующие сезоны; так, новые запуски жилья за первые 11 месяцев 2025 года сократились на 15%.

Именно здесь кроется главная причина стремительной популярности деревянных модульных и каркасно-панельных домов заводского изготовления. Технология префабрикации (сборка крупных элементов дома в цеху) становится не просто технологическим выбором, а единственным путем к выживанию бизнеса. Перенос до 80-90% строительных операций в условия автоматизированного заводского цеха позволяет:

- Минимизировать потребность в дорогостоящих полевых рабочих.

- Снизить влияние погодных условий на скорость сборки (что позволяет достигать показателя "0 дней от проекта до установки" на участке клиента).

- Обеспечить конвейерный контроль качества, недоступный для бригад, работающих под открытым небом.

Технологический суверенитет и цифровизация: Внедрение ТИМ/BIM

Ответом индустрии на вызовы, связанные с дефицитом квалифицированной рабочей силы, ростом себестоимости материалов и ужесточением банковского контроля (в связи с эскроу-счетами), стала форсированная глубокая цифровизация строительной отрасли.

По итогам 2025 года зафиксирован прорыв в области технологий информационного моделирования (ТИМ / BIM): 44% российских компаний, оперирующих в сфере жилищного строительства, активно применяют эти технологии в своих рабочих процессах. Как отмечает управляющий директор по ИТ и цифровой трансформации ДОМ.РФ Николай Козак, сегодня технологии информационного моделирования применяет почти каждый второй застройщик, и за последние три года этот показатель продемонстрировал впечатляющий рост — более чем в три раза.

Государство и частный бизнес успешно решают задачу технологического суверенитета в области программного обеспечения. В связи с уходом зарубежных вендоров, российские IT-компании оперативно заместили образовавшийся вакуум. На текущий момент в общероссийском реестре технологий института развития ДОМ.РФ официально зарегистрировано 879 отечественных продуктов программного обеспечения для строительного сектора.

Согласно аналитике, самым популярным этапом применения ТИМ/BIM является проектирование, а конкретно — подэтап разработки архитектурных решений. Для рынка деревянного каркасного домостроения внедрение параметрического 3D-моделирования имеет критическое экономическое значение, позволяя решать следующие задачи:

- Тотальный контроль себестоимости: Цифровая модель деревянного каркаса позволяет с точностью до миллиметра рассчитать объем требуемых пиломатериалов, крепежа и утеплителя. Это сводит процент строительных отходов практически к нулю. При ожидаемом весеннем скачке цен на 10-15% , оптимизация расхода сырья становится главным инструментом сохранения рентабельности.

- Интеграция с производством (САМ-системы): BIM-модели напрямую транслируются в управляющие коды для программируемых деревообрабатывающих центров с ЧПУ на заводах по производству домокомплектов. Это автоматизирует нарезку деталей каркаса, фрезеровку пазов и сверление отверстий, полностью исключая фактор человеческой ошибки, который обходится крайне дорого в условиях дефицита кадров.

- Финансовая прозрачность для эскроу: Переход на проектное финансирование и эскроу-счета требует от подрядчиков предоставления банкам максимально прозрачных и обоснованных смет. Информационная модель объекта генерирует исчерпывающую ведомость материалов и график производства работ, что существенно облегчает прохождение банковского комплаенса и снижает риски для кредитора.

Эволюция архитектурных предпочтений в сегменте ИЖС

Динамика рынка ИЖС сопровождается заметной эволюцией эстетических и архитектурных предпочтений российских заказчиков. Потребительский запрос сместился от эклектичных, избыточно декорированных кирпичных особняков начала 2000-х годов к функциональным, энергоэффективным и минималистичным формам, которые идеально реализуются именно в технологии деревянного каркаса.

Анализ агрегированных рейтингов платформы «Всеостройке.рф» за 2025–2026 годы демонстрирует устойчивую картину потребительских вкусов, ранжируя стили по индексу популярности и количеству пользовательских запросов/оценок.

Лидерство Скандинавского стиля (первое место, 4,76 млн запросов) и стиля Барнхаус (четвертое место, 2,23 млн запросов) глубоко символично для развития рынка деревянного домостроения. Исторически, климатически и технологически эти архитектурные направления были созданы для реализации именно в деревянном каркасе. Они отвечают главному вызову современного рынка — обеспечению высокого качества жизни при жестко лимитированном бюджете.

Барнхаус (Barnhouse), благодаря отсутствию сложных свесов кровли, минимализму фасадов и простой двускатной форме крыши, стал настоящим хитом в сегменте доступного ИЖС. Эта архитектура позволяет оптимизировать затраты на сложную стропильную систему, внешнюю отделку и водосточные системы, предлагая заказчику современный визуальный образ по цене менее 6 миллионов рублей (как в проектах Woodel), что критически важно в условиях действия новых лимитов льготной ипотеки.

Уверенные позиции стиля Хай-тек (второе место, 3,66 млн запросов) свидетельствуют о росте технологической компетенции российских проектировщиков. Исторически в России, с ее снеговыми нагрузками, плоские кровли ассоциировались исключительно с монолитным железобетоном. Однако развитие технологий мембранной гидроизоляции и инженерной древесины позволило деревянному каркасному домостроению успешно освоить эту эстетическую нишу, предлагая премиальный внешний вид за меньшие деньги по сравнению с каменным строительством.

Заключение: Стратегический прогноз развития рынка

Комплексный анализ данных за 2024–2026 годы позволяет сделать однозначный вывод: рынок индивидуального жилищного строительства в России, и в частности сегмент деревянных каркасных домов, прошел точку невозврата, превратившись из нишевого продукта в системообразующий элемент национальной строительной отрасли.

Во-первых, наблюдается тектонический макроэкономический сдвиг: ИЖС стало доминирующим на рынке жилья, обеспечивая более двух третей (58,1 млн кв. м из 87,6 млн кв. м) от общего объема ввода недвижимости в стране, демонстрируя впечатляющий рост в 15,9% на фоне спада в столичных МКД.

Во-вторых, внедрение механизма проектного финансирования и эскроу-счетов в ИЖС, вступившее в силу 1 марта 2025 года , выступает мощным институциональным фильтром. Необходимость оперировать собственным капиталом или привлекать банковские кредитные линии при заморозке средств заказчика приведет к неизбежной консолидации рынка. Серый сектор будет вытеснен прозрачными компаниями, готовыми работать в рамках цифровых порталов (строим.дом.рф) и предоставлять гарантии, обеспеченные государством (АСВ до 10 млн руб.). Половина рынка перейдет на эти рельсы уже к 2030 году.

В-третьих, жесточайший структурный кадровый кризис, выражающийся в текущем дефиците 160 тыс. человек (с прогнозом до 789 тыс. ) и колоссальном росте заработных плат строительных специальностей (рост 40% до 175 тыс. руб. в среднем, а по сварщикам до 300 тыс. руб. ), делает экономику классического строительства «в поле» нежизнеспособной. Ответ индустрии очевиден — это массовый переход на фабричное производство. Модульные дома и каркасно-панельные домокомплекты высокой степени готовности перестают быть просто одной из опций и становятся безальтернативным вектором выживания строительного бизнеса.

В-четвертых, государственные ипотечные программы, несмотря на существенное ужесточение условий (особенно жесткие рамки Сельской ипотеки с обязательной пятилетней отработкой в селе ), остаются кровеносной системой сектора. Фокус рынка окончательно смещается на «Семейную ипотеку» (лимиты 6-12 млн руб. под 6%) и «IT-ипотеку» (до 9 млн руб.) , в лимиты которых деревянные каркасные дома стоимостью от 3,6 до 5,7 млн рублей за комфортный метраж вписываются идеально.

В-пятых, технологический суверенитет и тотальная цифровизация (применение BIM 44% компаний на базе 879 отечественных IT-решений ) позволяют рынку контролировать растущую на 10-15% себестоимость материалов и оперативно отвечать на доминирующий потребительский запрос на энергоэффективную архитектуру в Скандинавском стиле и стиле Барнхаус.

В горизонте до 2030 года рынок проектирования и строительства деревянных каркасных домов в России завершит свой переход к выраженному индустриальному, фабричному характеру. Предиктивная аналитика, высокоточная заводская префабрикация, полная прозрачность финансовых потоков через механизм эскроу и государственная поддержка семейного формата проживания станут базовыми стандартами, обеспечивающими устойчивое развитие сегмента ИЖС в условиях глобальной макроэкономической неопределенности.