Эпоха аномально дорогих денег постепенно уходит, а доходности по флоатерам (бумагам с плавающим купоном) уже начали планомерно таять. И ровно в этот момент за деньгами приходит телеком-гигант ПАО «МТС», предлагая зафиксировать доходность.

Давайте разберем это первичное размещение без рекламной мишуры, с калькулятором в руках и посмотрим на сухие цифры.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

🔍 Что предлагают

- Ориентир купона: 14,5% – 15,0% годовых (фиксированный).

- Выплаты: Каждый месяц. Это большой плюс, так как позволяет быстрее реинвестировать купоны и разгонять сложный процент.

- Срок и Оферта: Бумага выпускается на 10 лет, НО по ней есть put-оферта через 2 года.

Что это значит для нас? Оценивать этот выпуск нужно строго как 2-летнюю инвестицию. Через два года эмитент имеет право пересмотреть ставку (например, срезать ее до 1%), и вам придется принудительно сдавать бумагу обратно по номиналу. - Надежность: ААА (наивысший кредитный рейтинг).

Зачем им деньги?

МТС — это стабильный кэш-генератор (выручка за 2025 год выросла почти на 15%). Но есть нюанс: чистая прибыль рухнула почти на 25%. Причина — дорогие кредиты. Долговая нагрузка приличная (Чистый долг / OIBDA = 1,6х), и обслуживать ее при жесткой политике ЦБ было больно.

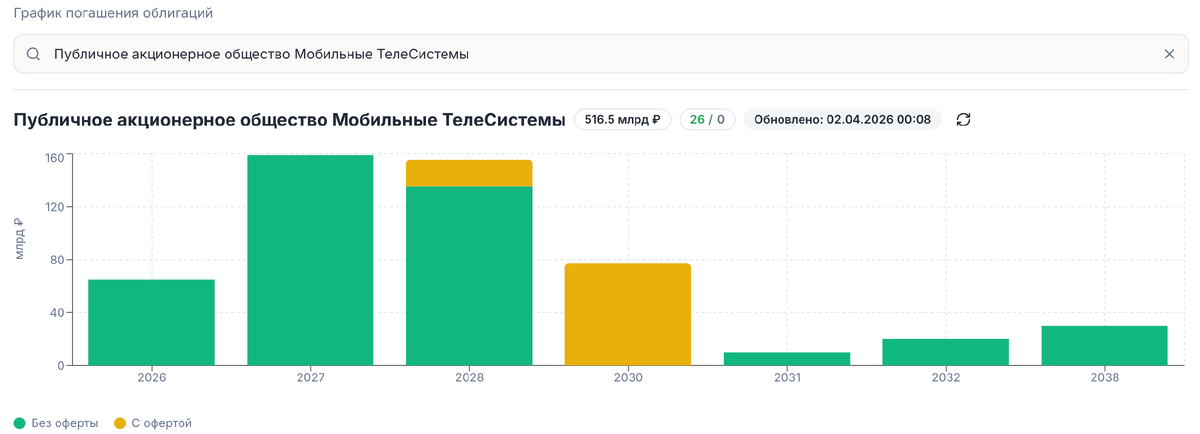

Заходим в аналитический сервис kupona.io и открываем график погашения облигаций («стену долга») МТС. И тут все становится кристально ясно.

В 2027 году компании нужно погасить старые выпуски на сумму более 160 млрд рублей, а в 2028 году — еще почти 160 млрд.

Выход на рынок прямо сейчас — это абсолютно прагматичный ход казначейства. Они пользуются снижением ставки ЦБ, чтобы заранее собрать деньги и рефинансировать эту колоссальную долговую яму 2027-2028 годов.

⚖️ Первичка против Вторички

Любой опытный инвестор знает: чтобы понять ценность нового выпуска, нужно посмотреть, сколько стоят старые долги этой же компании. Опять открываем kupona и заходим в каталог облигаций:

Мы видим, что старые бумаги МТС с фиксированным купоном и горизонтом около 1,5–2 лет торгуются со следующей простой доходностью (YTM):

- Выпуск МТС 2P-07 (погашение через 1,6 года) дает 15,50%.

- Выпуск МТС 1P-29 (оферта через 0,9 года) дает 15,04%.

- Выпуск МТС 2P-12 (оферта через пару месяцев) дает 15,93%.

Собираем пазл:

- Если организаторы проявят щедрость и оставят купон на уровне 15%, то благодаря ежемесячным выплатам эффективная доходность перевалит за 16%. Это отличная сделка, которая дает реальную премию к вторичному рынку. Фиксировать 16% в активе ААА на 2 года в цикле снижения ставки — это классический умный ход.

- Но мы-то с вами прагматики. Если из-за ажиотажа маркетмейкеры срежут ставку до 14,5%, магия первички ломается. Эффективная доходность упадет примерно до 15,5%, и бумага станет стоить ровно столько же, сколько уже лежащие в биржевом стакане старые выпуски (тот же МТС 2P-07). В таком случае переплачивать за участие в первичном размещении нет никакого математического смысла.

Итог: Инструмент отличный для консервативной части портфеля, но всё решит финальная ставка. При 15% — забираем, при 14,5% — смотрим на вторичный рынок.

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.