Представьте: вы выходите на пенсию через 10–15 лет. Вы рассчитываете, что государство обеспечит вам достойную старость. Но вдруг выясняется, что денег в пенсионной системе становится все меньше, а пенсионеров — все больше. Инфляция — это проблема, с которой можно бороться. Но что делать, если система устроена так, что один работающий должен содержать двух пенсионеров? И этот показатель продолжает ухудшаться?

Экономист и социолог Дмитрий Алексеев недавно сделал тревожное заявление: главная угроза для будущих пенсий россиян — не дефицит бюджета и не высокая инфляция, а низкая способность к адаптации у действующей модели пенсионной системы в сочетании с демографическими вызовами .

В этой статье я разберу, что происходит с демографией в России, почему число работающих на одного пенсионера стремительно сокращается, что такое «коэффициент замещения» и почему он уже сейчас находится на критически низком уровне, а главное — что ждет будущих пенсионеров и можно ли что-то сделать уже сегодня.

Поехали разбираться в самом сложном вызове для российской пенсионной системы.

Что говорит экономист: главная угроза — демография

Дмитрий Алексеев, социолог и экономист, в интервью «Газете.Ru» четко обозначил проблему:

«Демографическая нагрузка — это абсолютно объективный вызов: коэффициент поддержки (отношение числа работающих к числу пенсионеров) в России снижается. Если в советское время на одного пенсионера приходилось четыре работника, то сейчас — менее двух, а к 2030 году прогнозируется падение ниже полутора» .

Коэффициент поддержки — это ключевой показатель устойчивости пенсионной системы. Он показывает, сколько работающих граждан приходится на одного пенсионера. Чем он выше, тем легче системе финансировать пенсионные выплаты за счет страховых взносов.

Что происходило раньше:

- В советское время: 4 работающих на 1 пенсионера.

- В 2018 году (перед началом пенсионной реформы): около 2 работающих на 1 пенсионера.

- Сейчас: менее 2 работающих на 1 пенсионера .

Прогноз на 2030 год:

- 1,5 работающих на 1 пенсионера .

Это означает, что нагрузка на каждого работающего гражданина будет расти. Или, если смотреть с другой стороны, государству придется все больше денег добавлять из федерального бюджета, чтобы покрыть дефицит пенсионной системы.

Почему так происходит: демографические ямы

Причина проста и объективна: в России накладываются друг на друга несколько демографических волн.

Фактор 1. Выход на пенсию многочисленных поколений.

Сейчас и в ближайшие годы на пенсию выходят люди, родившиеся в 1960-е годы — период высокой рождаемости в СССР. Это многочисленное поколение. Чем больше людей достигает пенсионного возраста, тем выше нагрузка на систему.

Фактор 2. Вступление в трудоспособный возраст малочисленных поколений.

На смену «беби-бумерам» приходят поколения, рожденные в 1990-е годы — период резкого падения рождаемости после распада СССР. Этих людей значительно меньше. Соответственно, число работающих, которые платят страховые взносы, сокращается.

Данные Института экономики РАН:

По прогнозам Росстата, к 2026 году численность мужчин в возрасте 25–54 лет сократится на 1,8%, женщин 30–54 лет — на 1,7% . К 2030 году эти показатели составят 4,8% и 6,4% соответственно . Даже с учетом роста числа работающих пенсионеров общее количество занятых будет уменьшаться .

Коэффициент демографической нагрузки пожилыми (отношение числа пенсионеров к числу трудоспособных) вырастет с 37,1% в 2025 году до 51,2% в 2045 году . Это практически повторяет ситуацию 2018 года — того самого, который подтолкнул власти к повышению пенсионного возраста .

Пенсионная реформа 2018 года: почему она не решила проблему

В 2018 году правительство объявило о повышении пенсионного возраста. Переходный период начался в 2019 году и завершится в 2028 году . В результате:

- Женщины будут выходить на пенсию в 60 лет (вместо 55).

- Мужчины — в 65 лет (вместо 60).

Эта мера позволила временно снизить нагрузку на Социальный фонд и федеральный бюджет. Но, как отмечают эксперты, изначально она рассматривалась как мера с ограниченным по времени эффектом .

В 2026 году пенсионный возраст продолжает плавно повышаться в рамках переходного периода: мужчины 1962 года рождения выходят на пенсию в 64 года, женщины 1967 года рождения — в 59 лет .

Однако демографическая нагрузка к 2045 году, по прогнозам, вернется к уровню 2018 года . Это означает, что проблема не решена, а лишь отложена.

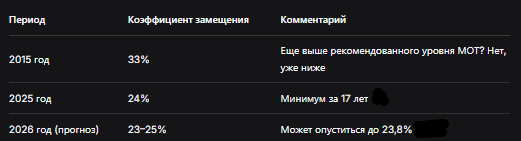

Коэффициент замещения: сколько пенсия составляет от зарплаты

Второй ключевой показатель, на который обращает внимание Алексеев, — коэффициент замещения. Это отношение средней пенсии к средней зарплате. Он показывает, насколько падает уровень жизни человека при переходе от работы к пенсии.

Рекомендация Международной организации труда (МОТ):

- Коэффициент замещения должен составлять не менее 40% , чтобы пенсионер мог сохранить привычный уровень жизни .

Что происходит в России:

Экономист Дмитрий Трепольский прогнозирует, что соотношение средней пенсии к средней зарплате в 2026 году составит 23–25% . Депутат Госдумы Плякин на пленарном заседании привел расчет: при средней пенсии 25,69 тыс. рублей и средней зарплате 107,9 тыс. рублей коэффициент составит 23,8% .

Причины снижения:

- Опережающий рост зарплат. Работодатели вынуждены повышать оклады из-за острой нехватки кадров на рынке труда .

- Сдержанная индексация пенсий. Индексация происходит, но темпами, ограниченными бюджетными рамками .

- Неработающие пенсионеры (чьи пенсии индексируются) и работающие пенсионеры (которым индексация долго не проводилась) создают разрыв в статистике .

- Рост числа получателей социальных пенсий, которые значительно ниже страховых .

Алексеев дает иной прогноз: 35–40%

Интересно, что сам Дмитрий Алексеев в том же интервью называет другую цифру: 35–40% . Он считает, что соотношение останется на этом уровне в 2026 году, но при этом признает: «К сожалению, для большинства пенсионеров пенсия не позволяет поддерживать „приличный“ уровень жизни, а для многих — даже не покрывает базовые расходы на питание, лекарства и коммунальные услуги» .

Разница в прогнозах объясняется тем, как именно считать: включать ли работающих пенсионеров, учитывать ли только страховые пенсии или все виды выплат. Но суть одна: коэффициент замещения в России находится на критически низком уровне.

Алексеев: низкая способность системы к адаптации

Самое тревожное в заявлении Алексеева — это не столько демографические цифры, сколько неспособность пенсионной системы адаптироваться к новым реалиям.

«В России эта проблема, к сожалению, усугубляется тем, что пенсионная система пока, к сожалению, плохо справляется с адаптацией к новым реалиям. Низкие коэффициенты замещения делают выход на пенсию синонимом резкого падения качества жизни. А это значит, что перспектива пенсионного возраста пробуждает в сознании досаду» .

Что значит «плохо справляется с адаптацией»?

1. Зависимость от страховой модели.

Российская пенсионная система по-прежнему базируется на страховых принципах: большинство затрат на выплату пенсий покрывается за счет страховых взносов, которые работодатели платят в Социальный фонд за своих сотрудников . Когда число работающих сокращается, взносов становится меньше. Система оказывается не готова к демографическому сдвигу.

2. Отсутствие гибких механизмов.

В отличие от некоторых стран, где пенсионная система включает в себя накопительные элементы, добровольные сбережения или базовый пенсионный доход, российская система долгое время оставалась жестко привязанной к страховой модели.

3. Заморозка накопительной части.

Накопительная пенсия фактически заморожена с 2014 года. Средства, которые могли бы работать на будущих пенсионеров, не инвестируются в полном объеме.

4. Сложности с адаптацией для самозанятых.

Самозанятые граждане формируют пенсионный стаж только при условии самостоятельной уплаты добровольных взносов. Большинство из них этого не делает, что еще больше сужает базу для пенсионной системы .

Что предлагают эксперты: базовый пенсионный доход

В ответ на демографические вызовы эксперты Института экономики РАН предлагают частично отказаться от страховой модели и перейти к системе базового пенсионного дохода (БПД) .

Что такое базовый пенсионный доход?

Это выплата, которая не зависит от уплаченных страховых взносов. Она гарантируется каждому пенсионеру вне зависимости от его трудового стажа и зарплаты.

Аргументы за:

- Снимает излишнюю нагрузку с фонда оплаты труда .

- Гарантирует пенсионерам доход независимо от того, сколько человек работает в стране .

- Может стимулировать работников к более активным долгосрочным личным инвестициям .

- В условиях трудностей с займами на внешних рынках страна нуждается в «длинных» деньгах, которые могут поступить от населения .

Аргументы против:

- Требует огромных изменений в законах и бюджете .

- Может привести к снижению стимулов к официальной работе.

- Требует пересмотра минимального размера оплаты труда .

Юрист-психолог Дарья Мандрова считает, что введение БПД — «пока только идея, требующая огромных изменений в законах и бюджете. Решения по ней в 2026 году не ожидается» .

Повысят ли пенсионный возраст в 2026 году

На фоне демографических прогнозов в обществе периодически возникают слухи о новом повышении пенсионного возраста. Власти официально опровергают эти слухи.

Официальная позиция:

- Председатель Госдумы Вячеслав Володин заявил, что нового повышения пенсионного возраста не планируется, а законопроектов о выходе на пенсию в 75 лет не существует .

- Глава думского комитета по труду Ярослав Нилов подтвердил: вопрос о реформе и повышении возраста не обсуждается властями «ни на каких площадках и ни в каких формах» .

Что будет в 2026 году:

- Продолжится плановое повышение в рамках переходного периода, начатого в 2019 году.

- Мужчины 1962 года рождения выходят на пенсию в 64 года, женщины 1967 года рождения — в 59 лет .

- Переходный период завершится только в 2028 году, когда возраст выхода на пенсию достигнет 65 лет для мужчин и 60 лет для женщин .

Что ждет пенсионеров в 2026 году: конкретные цифры

Несмотря на системные проблемы, государство продолжает индексировать пенсии.

Страховые пенсии (неработающим пенсионерам):

- Индексация с 1 января 2026 года: 7,6% .

- Средний размер страховой пенсии по старости: около 27 000 рублей .

- Стоимость одного пенсионного балла: 156,76 руб. .

- Фиксированная выплата: 9 584,69 руб. .

Социальные пенсии:

- Индексация с 1 апреля 2026 года: 6,8% .

- Средний размер социальной пенсии: 16 569 рублей .

- Категории: инвалиды, дети-инвалиды, потерявшие кормильца, граждане без стажа.

Обратите внимание: работающие пенсионеры в 2026 году получат прибавку к пенсии с 1 августа — перерасчет по накопленным баллам. Но полноценной индексации, как у неработающих, для них пока не предусмотрено.

Что делать обычному человеку

Пока эксперты спорят о реформах и демографических прогнозах, у обычных граждан есть несколько практических шагов, чтобы обезопасить свою будущую пенсию.

1. Узнайте свои баллы.

Закажите выписку из индивидуального лицевого счета на Госуслугах. Проверьте, все ли периоды работы учтены. Если есть ошибки — обращайтесь в Социальный фонд.

2. Если баллов не хватает — есть варианты:

- Продолжить работать. Каждый дополнительный год увеличивает пенсию.

- Докупить баллы. Для этого нужно вступить в добровольные правоотношения с СФР и уплатить взносы. Минимальный взнос в 2026 году — 71 525,52 руб., он дает около 1,09 балла.

- Отложить выход на пенсию. За каждый год отсрочки назначаются повышающие коэффициенты.

3. Рассмотрите программу долгосрочных сбережений (ПДС).

Это добровольный инструмент, который позволяет:

- Получать софинансирование от государства (до 36 000 руб. в год).

- Инвестировать накопления с потенциально высокой доходностью.

- Забрать деньги через 15 лет или при особых обстоятельствах.

4. Формируйте собственные накопления.

Не полагайтесь только на государство. Даже небольшие регулярные отчисления в накопительные инструменты могут создать «подушку безопасности» к пенсии.

Бесплатная консультация юриста

Заключение

Заявление экономиста Дмитрия Алексеева — это не просто очередной прогноз, а тревожный сигнал. Российская пенсионная система стоит перед объективным вызовом: население стареет, работающих становится меньше, а пенсионеров — больше. Коэффициент поддержки, который в советское время составлял 4:1, сейчас упал ниже 2:1 и продолжает снижаться .

При этом система остается завязанной на страховую модель: пенсии финансируются за счет взносов работающих. Когда работающих становится меньше, взносов не хватает. Инфляция и дефицит бюджета — это проблемы, с которыми можно справиться. Но демографическая яма — это структурный вызов, который требует системных решений.

Что нужно запомнить:

- Главная угроза пенсиям — демография. Число работающих на одного пенсионера падает, и этот процесс объективен .

- Коэффициент замещения (отношение пенсии к зарплате) находится на историческом минимуме — около 24% . Выход на пенсию для многих становится резким падением уровня жизни.

- Пенсионная система плохо адаптируется. Она по-прежнему завязана на страховые взносы и не готова к демографическим изменениям .

- Повышение пенсионного возраста в 2026 году не планируется. Продолжается переходный период, начатый в 2019 году .

- Эксперты предлагают переход к базовому пенсионному доходу, который не зависит от взносов. Но это пока только идея, требующая серьезных изменений в законодательстве и бюджете .

- Что делать обычному человеку: проверять свои баллы, дорабатывать или докупать недостающие, участвовать в программе долгосрочных сбережений и формировать личные накопления.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Пенсионная система находится в точке, где реформы неизбежны. Вопрос не в том, будут ли изменения, а в том, когда и в каком виде они произойдут. Пока эксперты спорят о моделях, у каждого из нас есть возможность взять ответственность за свою будущую пенсию в свои руки. Государство даст базовый уровень. Остальное — в ваших руках.