Вы подаете заявку на кредит. Зарплата хорошая, кредитная история чистая. А банк одобряет сумму в два раза меньше запрошенной. Или вообще отказывает.

Знакомо?

В голове возникает вопрос: «Почему? Я же плачу вовремя, зарабатываю нормально!»

Давайте заглянем в голову банку. Поймем, как он считает ваш «потолок» и, главное, что сделать, чтобы этот потолок поднять.

Как банк считает, сколько вам можно дать

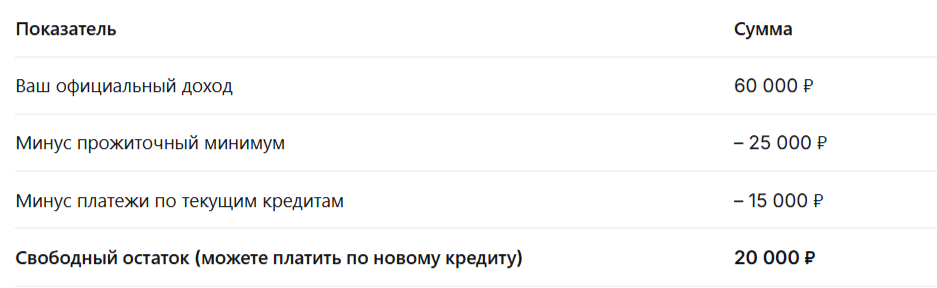

У банка есть простая формула: ваш доход минус обязательные расходы = сколько вы можете платить.

Но обязательные расходы банк видит не так, как вы.

Что банк считает:

- Ваш официальный доход. Белая зарплата. Серая и черная — не в счет. Если вы получаете 100 000 ₽, а в справке 2-НДФЛ стоит 40 000 ₽, банк видит только 40 000 ₽.

- Действующие кредиты. Банк видит все ваши текущие кредиты, кредитные карты (даже если вы ими не пользуетесь), рассрочки.

- Прожиточный минимум. Банк закладывает, что на жизнь вам нужно определенная сумма. В среднем — 20 000–30 000 ₽ на человека плюс на каждого иждивенца.

Пример расчета:

Банк рассчитывает, какой кредит вы можете себе позволить с платежом 20 000 ₽ в месяц. И это ваш «потолок».

5 факторов, которые снижают ваш потолок (и вы можете это изменить)

Как увеличить свой кредитный потолок (пошагово)

Шаг 1. Покажите реальный доход

Если у вас есть белый доход — используйте его. Если вы самозанятый или ИП — покажите выписки по счетам за 6–12 месяцев. Банки смотрят на обороты.

Шаг 2. Закройте лишние кредитки

Каждая кредитка с лимитом 50 000–100 000 ₽ снижает ваш доступный лимит. Даже если вы ей не пользуетесь. Закройте те, которые точно не нужны.

Шаг 3. Погасите мелкие кредиты

Иногда несколько маленьких кредитов (по 20–30 тысяч) сильнее давят на платежеспособность, чем один большой. Погасите их — и ваш доступный лимит вырастет.

Шаг 4. Снизьте долговую нагрузку

Общее правило: платежи по всем кредитам не должны превышать 40–50% от вашего официального дохода. Если у вас больше — банк будет снижать сумму или откажет.

Шаг 5. Увеличьте срок кредита

Чем длиннее срок, тем меньше ежемесячный платеж. Банк одобрит большую сумму, если растянуть выплаты на 5–7 лет вместо 3. Но помните: переплата будет выше.

Что делать, если банк все равно дает меньше

- Попробуйте другой банк. У каждого банка своя кредитная политика. В одном вам одобрят 500 000 ₽, в другом — 1 500 000 ₽.

- Принесите подтверждающие документы. Справку 2-НДФЛ, выписку по счету, документы на имущество. Банк может пересмотреть решение.

- Возьмите кредит с созаемщиком. Если добавите супруга или другого родственника с доходом, общий лимит вырастет.

- Подождите 2–3 месяца. Погасите мелкие долги, закройте лишние карты, наберите стаж на работе. Свежая кредитная история улучшит условия.

Главный вывод

Кредитный потолок — это не приговор. Это расчет, который банк делает по своей формуле. Формулу не обмануть, но можно подготовиться.

Покажите свой реальный доход. Уберите лишние кредитки. Снизьте долговую нагрузку. И тогда банк скажет «да» на ту сумму, которая вам нужна.

А вы сталкивались с тем, что банк одобрил меньше, чем просили? Как выходили из ситуации? Делитесь в комментариях — многим это поможет.