Вы платите кредиты. Вроде всё нормально. Но почему-то денег никогда не хватает. Новые долги закрывают старые. А в конце месяца — снова ноль.

Знакомо?

Возможно, вы уже в долговой яме. Не замечая этого.

Я собрал 5 признаков, которые помогут понять ситуацию. И пошаговый план, как выбраться — без потерь и без банкротства.

5 признаков, что вы в долговой яме

Признак 1. Вы платите кредиты, но сумма долга не уменьшается

Вы исправно вносите платежи. Но через год смотрите — должны столько же. Это значит, что вы платите только проценты, а тело кредита не уменьшается.

Проверьте: посмотрите график платежей. Если основная сумма почти не меняется — вы в яме.

Признак 2. Вы берете новые кредиты, чтобы закрыть старые

Рефинансирование — это инструмент. Но если вы берете займы, чтобы просто "перекинуть" долг, а не уменьшить нагрузку — вы не вылезаете, а перекладываете яму.

Проверьте: если за последний год вы брали больше 2 кредитов или займов на погашение старых — это тревожный знак.

Признак 3. Вы не знаете, сколько должны всего

Вы платите по картам, кредитам, микрозаймам, в рассрочку. Но если вас спросить: «Сколько вы должны банкам всего?» — вы не ответите. Потому что боитесь посчитать.

Проверьте: посчитайте. Если цифра пугает — вы уже в яме.

Признак 4. Вы экономите на еде и необходимом, но кредиты всё равно платите

Вы уже перестали покупать нормальную еду, ходите в дешевые магазины, отказываете себе в лекарствах. Но платежи всё равно не влезают в бюджет.

Проверьте: если базовые потребности (еда, здоровье) страдают из-за долгов — яма глубокая.

Признак 5. Вы берете займы до зарплаты

Микрозаймы, кредитки, овердрафты — вы берете деньги, чтобы дожить до получки. А получка уходит на погашение этих займов. Круг замкнулся.

Проверьте: если это происходит 3 месяца подряд — вы в яме.

Пошаговый план: как выбраться без потерь

Шаг 1. Остановитесь и признайте

Первое и самое сложное — перестать делать вид, что всё нормально. Признайте: да, я в долговой яме. Это не позор. Это ситуация, из которой есть выход.

Шаг 2. Посчитайте всё до копейки

Сядьте и выпишите:

- Все кредиты (сумма долга, ставка, ежемесячный платеж)

- Все карты (лимит, задолженность, минимальный платеж)

- Все микрозаймы

- Все рассрочки

Посчитайте общую сумму долга и общий ежемесячный платеж.

Почему это важно: пока вы не знаете цифр, вы не можете строить план. Страх живет в тумане. Цифры дают опору.

Шаг 3. Составьте список доходов и обязательных расходов

Запишите:

- Ваш чистый доход (зарплата, подработки, всё)

- Обязательные расходы (еда, коммуналка, транспорт, лекарства, минимальные платежи по долгам)

Увидите, сколько денег остается (или не остается) после всего.

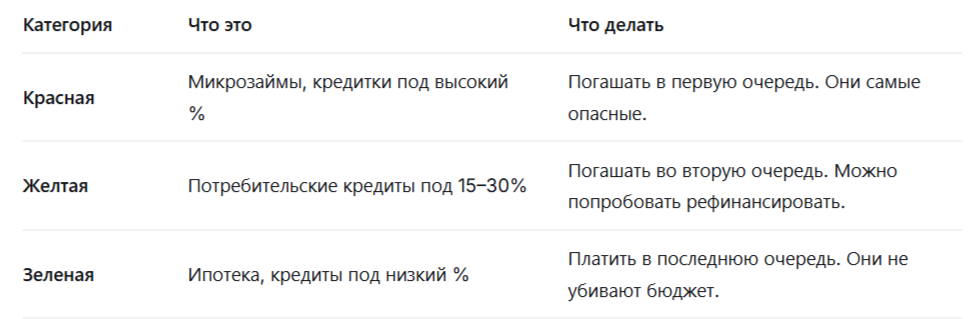

Шаг 4. Расставьте долги по приоритетам

Долги делятся на три категории:

Шаг 5. Идите в банк первым

Не ждите, пока придут коллекторы. Идите в банк сами и просите:

- Реструктуризацию — растянуть долг, уменьшить платеж

- Кредитные каникулы — пауза в платежах (если потеряли работу или заболели)

- Рефинансирование — объединить несколько кредитов в один с меньшим платежом

Банку выгоднее, чтобы вы платили. Они идут навстречу тем, кто не прячется.

Шаг 6. Рассмотрите банкротство, если яма слишком глубокая

Если общий долг больше 500 000 ₽, вы не платите больше 6 месяцев, а имущества нет — можно рассмотреть банкротство (бесплатное через МФЦ или платное через суд).

Это крайний вариант, но иногда это единственный способ начать с чистого листа.

Главный вывод

Долговая яма — это не приговор. Это ситуация, из которой можно выйти.

Главное — перестать прятаться. Признать, посчитать, пойти в банк.

Страх перед долгами хуже самих долгов. Когда вы знаете цифры и план, страх уходит. Остается работа. А с работой можно справиться.

А вы когда-нибудь чувствовали, что тоните в долгах? Как выбирались? Делитесь в комментариях — это очень помогает тем, кто сейчас в такой же ситуации.