Ко мне обратился вкладчик МТС Банка после того, как он недополучил доход по накопительному счёту с процентами на ежедневный остаток по приветственной ставке. Сегодня опишу эту ситуацию. Сможете сами оценить подход МТС Банка.

Вкладчик 31.01.2026 открыл в МТС Банке накопительный счет с процентами на ежедневный остаток по приветственной ставке 16% (далее Счет). Если говорить точно, в Каталоге услуг и тарифов для клиентов – физических лиц по брокерским и депозитарным услугам, вкладам и кредитам ПАО «МТС-Банк» это продукт 4.3.3.

В условиях Счета в приложении банка черным по белому было написано, что приветственная ставка даётся «на первые 2 календарных месяца», и «проценты начисляются Банком на остаток на Счете на начало каждого операционного дня отчетного месяца по МСК, начиная с даты, следующей за датой открытия счета».

Вкладчик пополнил Счет в тот же день 31.01.2026. Из описания условий Счета у вкладчика сложилось мнение, что первые проценты банк начислит 01.02.2026 на остаток по Счету на дату 00:00 01.02.2026. Обе даты относятся к отчетному месяцу февраль 2026, поэтому первый месяц приветственной ставки будет именно февраль 2026. Это логично и следует из условий Счета.

Вкладчик получил проценты за февраль 2026 с учетом приветственной ставки, в марте продолжил держать деньги на вкладе, но за март 2026 проценты оказались существенно ниже раза в 3, недоставало почти 17000 рублей.

Обратившись в поддержку, вкладчик получил ответ, что банк считает началом действия приветственной ставки 31.01.2026, то есть январь 2026 года.

Вкладчик в поддержке попытался сослаться на условия Счета, согласно которым начисления процентов должны были начаться с 01.02.2026 за остаток по Счету на дату 00:00 01.02.2026, которая относится к отчетному периоду февраль 2026, следовательно, и первый месяц приветственной ставки должен быть февраль 2026. На все доводы вкладчик получил отказ поддержки доначислить и выплатить проценты за март 2026 с учетом приветственной ставки.

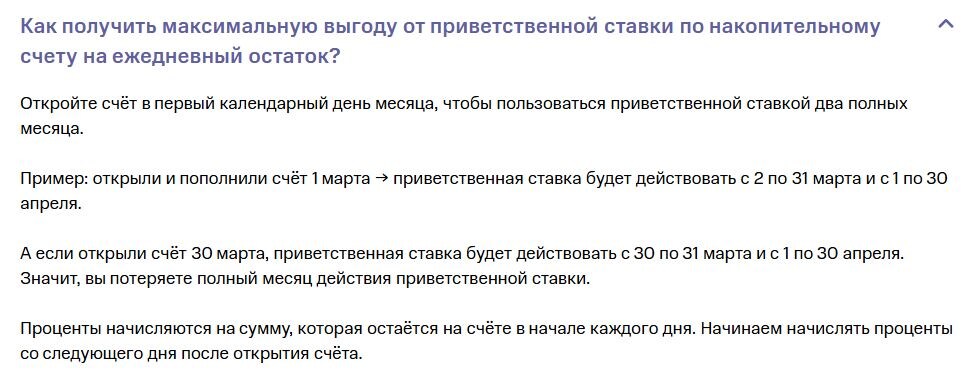

На сайте МТС Банка примеры действия приветственной ставке противоречат друг другу: в одном примере приветственная ставка начинает действовать со следующего дня после открытия счета, в другом - со дня открытия:

Учитывая такой подход банка, если открыть Счет 1го числа месяца, то ты получаешь почти полный текущий месяц приветственной ставки и полный следующий месяц приветственной ставки - почти полноценные 2 месяца. Если же открыть Счет в последний день месяца, то банк даёт только 1 месяц приветственной ставки, хотя в условиях Счета говорится про 2 календарных месяца. Клиенту банка невозможно воспользоваться полными двумя календарными месяцами приветственной ставки.

В общем, МТС Банк, вы что творите?!!Вы что вытворяете?!!!..

Итог

Итак, как вы считаете, что это? В условиях Счета нет явного описания, чтобы иметь возможность избежать потери денег и подобной ситуации. Поддержка не может объяснить, почему её ответы отличаются от описания в условиях Счета. А ты недополучаешь процентный доход, причем узнаешь об это по факту.

Я считаю, что бы это ни было: ошибка, слабая проработка, манипуляция с терминами, обман, - если условия Счета, не дают полной информации, то ситуация должна решаться в пользу клиента. Тем более, у вкладчика в феврале 2026 года было общение с поддержкой МТС Банка о выплате процентов по приветственной ставке из-за ошибки приложения, но поддержка никак не отметила этот момент со ставкой.

Пишите, что думаете, и знайте об этом моменте с приветственной ставкой, если решитесь пойти в МТС Банк. А вкладчик будет передавать в банк претензию и планирует обратиться в суд.