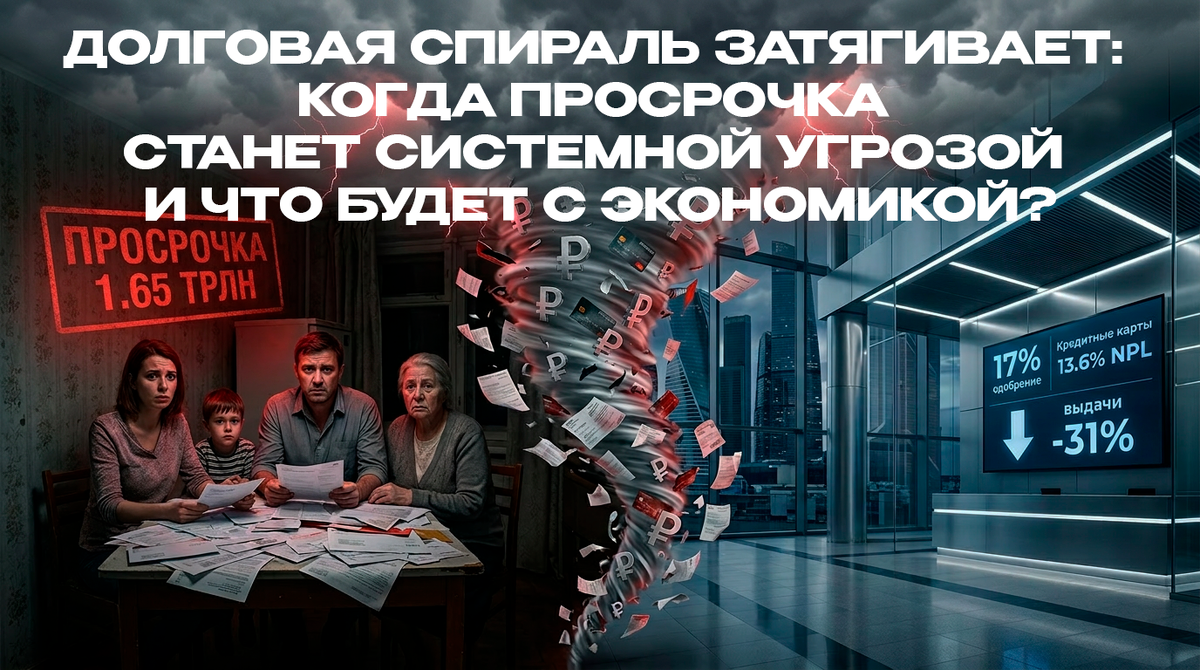

В феврале 2026 года Банк России обнародовал данные, которые заставили финансовый рынок задуматься о системных рисках. Объём просроченной задолженности россиян по необеспеченным кредитам достиг рекордных 1,65 трлн рублей — почти на треть больше, чем годом ранее. Доля «плохих» потребительских займов поднялась до 4,6%, что стало максимальным показателем за последние пять лет .

При этом в сегменте кредитных карт доля просрочки платежей свыше 90 дней (NPL90) достигла 13,61%, а в потребительском кредитовании — 14,02%. Аналитики коллекторского агентства «Долговой Консультант» констатируют: «Каждый десятый рубль стал невозвратным» .

Редакция изучила статистику ЦБ, данные Национального бюро кредитных историй, отраслевые обзоры и мнения экспертов, чтобы представить полную картину кредитного кризиса, который уже переформатирует розничное кредитование в России.

1. Цифры: от шока к осознанию

Просроченная задолженность по необеспеченным кредитам:

- На начало 2026 года — 1,65 трлн рублей (+31% за год)

- На начало февраля 2026 года — 1,455 трлн рублей (с учётом списаний)

- Доля проблемных ссуд — 4,6% (максимум с 2021 года)

Просрочка по сегментам (февраль 2026):

- Кредитные карты: 13,61% NPL90 (рост с 11,65% за два года)

- Потребительские кредиты: 14,02% NPL90 (рост с 9,54%)

- Автокредиты: 5,78% NPL90 (рост с 3,67%)

- Ипотека: 1,25% NPL90 (рост с 0,5%)

Объёмы «плохих» долгов в деньгах:

- Потребительские кредиты: 1,15 трлн рублей

- Автокредиты: 200,8 млрд рублей

- Ипотека: 296 млрд рублей

Что говорят эксперты:

Генеральный директор коллекторского агентства «Долговой Консультант» Денис Аксёнов уточняет: «Долю неплатежей в портфеле в 10% нельзя считать критичной, но она, безусловно, требует повышенного внимания, особенно если прирост выдач стагнирует. Если бы банки не проводили регулярных продаж портфелей просроченной задолженности профессиональным коллекторским организациям, уровень просроченной задолженности был бы существенно выше. Поэтому реальный объём неплатежей в рознице в стране, с учётом балансов коллекторских организаций, больше оценочно в полтора-два раза» .

2. Анатомия кризиса: почему люди перестали платить

Эксперты сходятся в нескольких ключевых причинах, которые привели к нынешней ситуации.

Причина 1: Кредитный бум 2023–2024 годов

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич объясняет: основной причиной роста задолженности стало «вызревание» необеспеченных ссуд, выданных в период активного кредитного бума. В 2023–2024 годах банки быстро наращивали портфель, в том числе за счёт заёмщиков без кредитной истории, риски по которым было сложно оценить точно .

Причина 2: Инфляция и рост цен

На ситуацию также повлияла инфляция, которая в начале 2025 года превышала 10%. Рост цен опережал рост доходов, снижая реальную платёжеспособность населения .

Причина 3: Неравномерность роста доходов

Хотя зарплаты росли рекордными темпами, по факту они увеличились далеко не у всех. По опросу «Сбера», в 2025 году доходы повысились только у 55% россиян, у 34% снизились, а у 11% не изменились. Это связано с ухудшением финансового состояния бизнеса из-за замедления экономического роста на фоне всё ещё высокой ключевой ставки .

Причина 4: Перекредитование и долговая спираль

К середине 2025 года половина задолженности физлиц всё ещё приходилась на заёмщиков с тремя и более кредитами. Именно эта категория граждан наиболее уязвима и чаще всего попадает в долговую спираль, оформляя новый заём для погашения старого .

3. Региональный разрез: от миллионных долгов до рекордно низкой нагрузки

Исследование «РИА Новости», опубликованное в марте 2026 года, выявило колоссальные региональные различия в уровне закредитованности .

Наиболее закредитованные регионы:

Уровень закредитованности

Средний долг на человека

Тыва 138,6% 1,0 млн руб.

Калмыкия 120% 692 тыс. руб.

Ямало-Ненецкий АО 45% 834,5 тыс. руб.

*Примечание: соотношение к годовой зарплате у ямальцев ниже из-за высоких доходов, но абсолютный долг — второй в стране .

Абсолютные лидеры по объёму просрочки:

- Москва — 128,3 млрд рублей

- Московская область — 114,9 млрд рублей

- Краснодарский край — 74,7 млрд рублей

- Тюменская область — 55,3 млрд рублей

- Санкт-Петербург — 52,5 млрд рублей

4. Действия ЦБ: как регулятор пытается охладить рынок

Банк России начал системную работу по снижению закредитованности населения ещё в 2025 году, и к началу 2026 года меры ужесточились.

Макропруденциальные ограничения (МПЛ):

ЦБ не запрещает выдачу кредитов заёмщикам с высокой долговой нагрузкой полностью, но жёстко регулирует их долю. Например, в автокредитовании банки могут выдавать не более 5% новых займов клиентам, которые тратят от 80% дохода на погашение долгов .

Реформа микрофинансового рынка:

С 1 января 2026 года МФО обязаны подтверждать доходы клиентов — либо документально, либо через расчёт среднедушевого дохода по региону. Это закрывает одну из главных лазеек рынка, когда платёжеспособность заёмщика оценивалась «со слов» .

Параллельно вводится трёхдневный «период охлаждения» между займами с высокой полной стоимостью кредита. С октября 2026 года МФО запретят выдавать более двух таких займов одновременно, а с апреля 2027-го рынок де-факто перейдёт к формуле «один дорогой заём в одни руки» .

Ужесточение оценки доходов с 1 апреля 2026 года:

С апреля 2026 года банки и микрофинансовые организации смогут учитывать только официальные, подтверждённые источники дохода заёмщиков — например, данные из налоговой или выписки по счетам .

Как пояснил предприниматель Денис Астафьев, банки больше не смогут засчитывать в доход заёмщика переводы от родственников, разовые подработки и прочие случайные поступления на счёт. Дополнительно вводится дисконтирующий коэффициент 10% при упрощённой оценке дохода: если человек зарабатывает 80 тыс. рублей, в расчёт показателя долговой нагрузки (ПДН) пойдут лишь 72 тыс. .

5. Последствия: банки перекрывают краны, одобряемость падает

К концу 2025 года доля одобрений по розничным кредитам опустилась до минимальных 17–18% . Фактически потребительские кредиты сейчас выдают реже, чем в одном случае из пяти, поскольку банки закладывают возросшие риски в процентные ставки и риск-политику .

Средний размер потребкредита растёт на фоне падения одобрений:

В феврале 2026 года средний размер выданных потребительских кредитов (кредитов наличными) составил 167,2 тыс. рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 21,5% (в феврале 2025 года — 137,6 тыс. рублей) .

Этот существенный рост объясняется тем, что в конце 2024 — начале 2025 года данный показатель находился на минимальных значениях по причине ужесточения денежно-кредитной политики регулятора. По сравнению с предыдущим месяцем средний чек потребкредита в феврале 2026 года увеличился на 10,7% (в январе 2026 года — 151,1 тыс. рублей) .

Региональные лидеры по размеру кредитов:

Средний размер потребкредита (февраль 2026)

Москва297,8 тыс. руб.

Санкт-Петербург252,4 тыс. руб.

Московская область228,5 тыс. руб.

Республика Татарстан197,1 тыс. руб.

Тюменская область192,4 тыс. руб.

При этом самый серьёзный рост среднего чека потребкредита продемонстрировали Алтайский край (+37,0%), Хабаровский край (+32,7%) и Ленинградская область (+30,5%) .

6. Что ждёт рынок микрофинансирования: конец эпохи «лёгких денег»

Российский рынок микрофинансирования входит в фазу глубокой трансформации. Банк России фактически запускает перезагрузку всей отрасли, делая ставку на снижение закредитованности населения и устранение агрессивных схем перекредитования .

Ключевые изменения:

- Обязательная идентификация через Единую биометрическую систему с марта 2026 года резко сократит число анонимных займов и повысит издержки для компаний .

- Консолидация неизбежна. ЦБ прямо указывает, что около 70% всех микрозаймов сегодня выдают топ-10 компаний. Новые требования ускорят этот процесс. Мелкие МФО не выдержат роста операционных затрат и ужесточения скоринга, что приведёт к уходу с рынка десятков игроков .

- Отрасль станет более «банковской» по структуре — с высокой долей крупных системных операторов и меньшим числом спекулятивных бизнес-моделей .

Прогноз для инвесторов: в выигрыше окажутся компании с развитой IT-инфраструктурой, сильным риск-менеджментом и доступом к дешёвому фондированию. Рынок микрофинансирования перестаёт быть «диким полем» и становится частью системного финансового контура — с более низкими доходностями, но и с более высокой устойчивостью .

7. Мнения экспертов: есть ли угроза системного кризиса?

Наталья Мильчакова, ведущий аналитик Freedom Finance Global:

«Доля просроченных кредитов в 4,6% не выглядит критичной, но настораживают темпы её роста — почти треть за год, что говорит о снижении платёжеспособности отдельных групп населения» .

Иван Уклеин, старший директор по банковским рейтингам агентства «Эксперт РА»:

«Нынешние уровни просрочки не доходят до исторических максимумов — например, в 2015 году доля проблемных займов превышала 8%, а сейчас она заметно ниже. Кроме того, банки заранее сформировали значительные резервы под возможные потери, что снижает риски для сектора» .

Денис Аксёнов, генеральный директор коллекторского агентства «Долговой Консультант»:

«Долю неплатежей в портфеле в 10% нельзя считать критичной, но она, безусловно, требует повышенного внимания, особенно если прирост выдач стагнирует» .

Игорь Додонов, аналитик ФГ «Финам»:

«В ближайшее время просрочка по ссудам может увеличиться. Банки продолжат придерживаться жёсткой политики выдач, а уровень одобрения займов останется низким. Для изменения ситуации необходимы улучшение экономики и рост реальных доходов населения, но в 2026 году такие перспективы маловероятны» .

Что в итоге?

2026 год стал годом, когда кредитный пузырь, надувавшийся несколько лет, начал давать ощутимые трещины. Просрочка по необеспеченным кредитам достигла 1,65 трлн рублей, а доля «плохих» долгов в портфелях банков приближается к психологической отметке в 10%. Регулятор реагирует жёстко: с 1 апреля вступают в силу новые правила оценки доходов, ужесточаются требования к МФО, а банки вынуждены пересматривать риск-политики.

Ключевые выводы:

- Масштаб проблемы значителен. Объём просроченной задолженности вырос на треть за год, а в сегменте кредитных карт и потребкредитов доля NPL90 превысила 13% .

- Региональные контрасты колоссальны. От 12% закредитованности в Ингушетии до 138,6% в Тыве — регионы живут в разных экономических реальностях .

- Банки перекрывают краны. Доля одобрений по розничным кредитам опустилась до 17–18%, что делает кредиты доступными только для самых надёжных заёмщиков .

- МФО ждёт передел. Новые правила идентификации и подтверждения доходов вынудят десятки мелких игроков покинуть рынок .

- Риск системного кризиса пока невелик. Банки сформировали значительные резервы, а уровень просрочки всё ещё ниже исторических максимумов (8% в 2015 году) .

Прогноз:

2026 год станет годом «затягивания поясов» для кредитного рынка. Доступ к необеспеченным кредитам для населения с неофициальными доходами и высокой долговой нагрузкой будет практически закрыт. Банки продолжат жёсткую политику одобрения, а рост просрочки может продолжиться, так как «вызревают» кредиты, выданные в 2023–2024 годах. МФО пройдут через период консолидации, после которого на рынке останутся только крупные, технологически оснащённые игроки.

Как точно отметил председатель ЦБ Эльвира Набиуллина: «Нужно исключить практики, которые приводят к тому, что человек вовлекается в долговую спираль, оформляя новый заём для погашения старого. Это гибельный путь» . Вопрос в том, успеет ли регулятор перекрыть все каналы перекредитования до того, как долговая спираль затянет новые миллионы граждан.