Среднестатистическая семья тратит на повседневные покупки около 70 000 рублей в месяц. При правильно подобранной карте с кэшбэком это возврат 15 000–19 000 рублей в год — сравнимо с небольшой премией на работе. Но при неправильном выборе кэшбэк может не покрывать даже стоимость обслуживания карты. Разбираемся, какие виды кэшбэка существуют и какую карту выбрать именно под ваши расходы.

Что нужно знать перед выбором карты?

Выбор карты начинается не с банковских предложений, а с анализа собственных трат.

Откройте выписку по текущей карте за последние 3 месяца и выпишите основные категории: продукты, транспорт, рестораны, одежда, ЖКХ, аптеки. Для каждой посчитайте среднюю сумму в месяц.

Допустим, вы тратите 70 000 рублей в месяц. Из них 28 000 уходит на продукты, 10 000 — на бензин, 7 000 — на рестораны и кафе, 25 000 — на всё остальное. Если 40% расходов приходится на продукты, карта с повышенным кэшбэком в этой категории принесёт в 2–3 раза больше, чем универсальный 1% на всё. Это простая арифметика, но большинство людей выбирают карту по рекламе, а не по своим расходам.

Второй вопрос — готовы ли вы платить за обслуживание. Бесплатные карты возвращают 1–2% на все покупки. Платные (3 000–6 000 рублей в год) предлагают 5–10% в отдельных категориях. Выгода платной карты начинается при определённом обороте — и его стоит посчитать заранее. Рассчитать стоимость обслуживания кредитной карты можно в нашем калькуляторе кредитной карты.

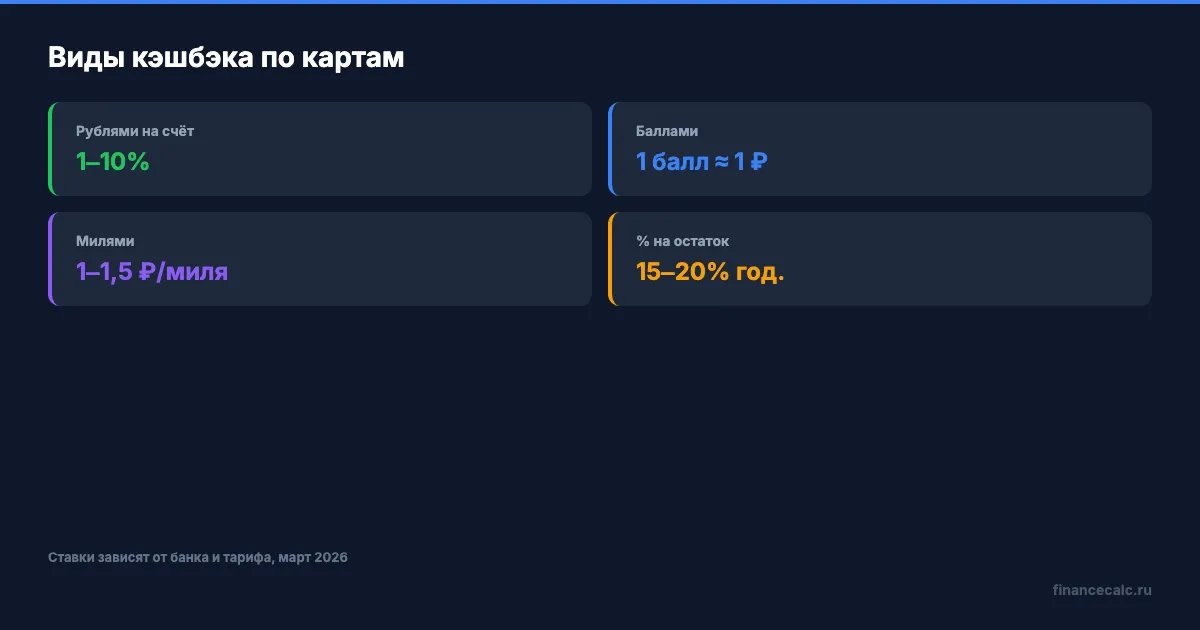

Какие виды кэшбэка бывают?

Кэшбэк возвращают четырьмя способами, и разница между ними существенная.

Рублями на счёт — самый прозрачный вариант. Потратили 10 000 на продукты — получили 500 рублей обратно на карту. Деньги приходят раз в месяц, тратите куда хотите. Типичная ставка — 1–2% на всё, 3–10% в выбранных категориях.

Баллами программы лояльности. Банк начисляет «спасибо», «бонусы» или внутренние баллы. Один балл часто равен одному рублю, но тратить его можно только у партнёров банка. Если среди партнёров нет магазинов, где вы закупаетесь регулярно, — баллы обесцениваются. Перед оформлением откройте каталог партнёров в приложении и честно оцените, подходит ли он вам.

Милями — для авиакарт. Если летаете 3–4 раза в год, накопленные мили могут покрыть один перелёт целиком. При редких полётах мили сгорают без пользы. Одна миля стоит примерно 1–1,5 рубля при обмене на авиабилет, но конвертация часто ограничена конкретными авиакомпаниями и направлениями.

Повышенный процент на остаток — формально не кэшбэк, но работает похоже. Банк платит 12–16% годовых на остаток по карте (по состоянию на март 2026 года, при ключевой ставке ЦБ 15%). При среднем остатке 100 000 рублей это 1 000–1 333 рублей в месяц — нередко больше, чем классический кэшбэк. Подробнее о доходности вкладов — в калькуляторе сложного процента.

Если по-простому: рубли — для тех, кто ценит гибкость; баллы — если вы плотно пользуетесь экосистемой одного банка; мили — для часто летающих; процент на остаток — если привыкли держать на карте крупную сумму.

Как сравнить карты по реальной выгоде?

Типичная ошибка — сравнивать карты по процентам кэшбэка. Карта с 10% в одной категории может принести меньше, чем карта с 3% в нескольких.

Возьмём конкретный расчёт. Траты — 70 000 рублей в месяц: 28 000 на продукты, 10 000 на бензин, 7 000 на рестораны, 25 000 на остальное.

Карта А — 1% на все покупки, бесплатная. Кэшбэк: 700 рублей в месяц, 8 400 за год. Чистая выгода — 8 400 рублей.

Карта Б — 5% на продукты (лимит кэшбэка 2 000 руб/мес), 1% на остальное, обслуживание 4 800 руб/год. Кэшбэк: 1 400 за продукты + 420 за остальное = 1 820 руб/мес, 21 840 за год. Минус обслуживание — чистая выгода 17 040 рублей.

Карта В — сменные категории 10% (лимит кэшбэка 1 000 руб/мес), 1% на остальное, бесплатная при обороте от 50 000. Кэшбэк: 1 000 за категорию + 600 за остальное = 1 600 руб/мес, 19 200 за год. Чистая выгода — 19 200 рублей.

Разница между худшим и лучшим вариантом — 10 800 рублей в год. На эти деньги можно оплатить страховку КАСКО или положить их на вклад под сложный процент.

На наш взгляд, оптимальная стратегия для большинства — две карты: одна с повышенным кэшбэком в главной категории расходов, вторая — бесплатная с 1% на всё для остальных покупок. Отслеживать расходы по категориям удобно через шаблон семейного бюджета.

Грубо говоря, формула простая: (кэшбэк за год) минус (обслуживание за год) = чистая выгода. Побеждает карта с максимальным результатом.

Какие скрытые условия снижают кэшбэк?

Заявленные 10% кэшбэка на практике могут превратиться в 2–3%. Вот что съедает выгоду.

Лимит кэшбэка. Большинство карт ограничивают максимальную сумму возврата: 1 000–3 000 рублей в месяц на категорию или 5 000 рублей в целом. Потолок достигается при тратах 30 000–50 000 рублей в категории. Всё, что сверху, — по базовой ставке 0,5–1%.

Минимальный оборот. Бесплатное обслуживание часто привязано к условию: тратить от 30 000–50 000 рублей в месяц. Не выполнили — спишут 300–500 рублей за месяц. За год набежит 3 600–6 000 рублей, которые могут полностью «съесть» кэшбэк.

Ротация категорий. Повышенный кэшбэк в «выбранных категориях» банк может менять раз в квартал. Привыкли к 5% на продукты, а в следующем квартале их заменили на «спортивные товары» — выгода падает резко. Проверяйте условия в приложении банка в начале каждого месяца.

Исключённые операции. Большинство карт не начисляют кэшбэк на коммунальные платежи, переводы физлицам и пополнение электронных кошельков. Эти категории могут составлять 15–20% ваших расходов — и с них вы ничего не получите. Подробнее о комиссиях за переводы — в статье про банковские переводы и комиссии.

А вы проверяли, какие именно категории ваша карта исключает из начисления кэшбэка?

Какие ошибки совершают при выборе карты?

Тратить ради кэшбэка. Покупка за 15 000 рублей, которая вам не нужна, ради 1 500 рублей возврата — это убыток 13 500 рублей. Кэшбэк работает только на привычных расходах. Если вы ловите себя на мысли «куплю, зато кэшбэк получу» — это ловушка.

Игнорировать годовое обслуживание. Карта с 3% кэшбэком и обслуживанием 6 000 рублей в год выгоднее бесплатной с 1% только при тратах от 25 000 рублей в месяц в категориях с повышенным процентом. Посчитайте точку безубыточности: стоимость обслуживания разделите на разницу в ежемесячном кэшбэке.

Копить баллы до бесконечности. Банки меняют курс обмена баллов, сужают каталог партнёров, вводят сроки сгорания. Используйте накопления регулярно — раз в 1–2 месяца. Невостребованные баллы — это деньги, которые вы уже заработали, но не забрали.

Оформлять кредитную карту только ради кэшбэка. Кэшбэк 5% на кредитке не компенсирует ставку 30–40% годовых при выходе за грейс-период. Представьте: потратили 50 000, получили 2 500 кэшбэка, но не уложились в беспроцентный период на 10 дней — заплатили 1 300 рублей процентов. За пару месяцев такого «кэшбэка» вы уйдёте в минус. Если не уверены, что всегда укладываетесь в грейс-период, выбирайте дебетовую карту. Сравнить кредитные карты можно в обзоре лучших предложений 2026, а рассчитать переплату — в калькуляторе кредитной карты.

Рассчитайте выгоду на калькуляторе

Три шага за 5 минут: откройте выписку, определите три главные категории расходов и сравните условия 2–3 карт по чистой годовой выгоде — кэшбэк минус обслуживание. Рассчитать стоимость использования кредитной карты с грейс-периодом можно в нашем калькуляторе кредитной карты. Условия карт приведены для примера на март 2026 года — актуальные тарифы уточняйте на сайте вашего банка.