Представьте: вам приходит требование от налоговой — заплатить транспортный налог за прошлые годы. Вы не помните, платили или нет, но сумма кажется знакомой. Вы проверяете документы, и оказывается, что налог вам начислили, выдали судебный приказ… но это было 5 лет назад. Вы ничего не платили, приставы к вам не приходили. И вдруг — новая квитанция или звонок от коллектора. Вопрос: а должны ли вы платить сейчас, спустя столько лет?

В марте 2026 года Верховный суд РФ дал четкий ответ на этот вопрос. В Обзоре судебной практики по спорам о взыскании налогов с граждан от 25 марта 2026 года высшая судебная инстанция разъяснила: если налоговая служба пропустила установленный трехлетний срок для принудительного взыскания задолженности, гражданин освобождается от обязанности ее погашать. Даже если долг формально существует, он становится безнадежным.

В этой статье я расскажу, о каком деле шла речь, как Верховный суд перевернул решения нижестоящих инстанций, какие сроки действуют в налоговом праве, и как обычному налогоплательщику использовать это разъяснение для защиты своих прав.

Поехали разбираться в налоговой хронологии, где время играет на вашей стороне.

Суть дела: налоговая опоздала, но суды отказались признавать долг безнадежным

Верховный суд рассмотрел конкретную ситуацию, которая до этого прошла три инстанции и везде получила одинаковое решение — не в пользу гражданина.

Что произошло:

Мировой судья выдал судебный приказ о взыскании с гражданина недоимки по транспортному налогу и пеням. Приказ вступил в законную силу. Казалось бы, теперь дело за приставами.

Но налоговая служба не передала судебный приказ судебным приставам в течение трех лет после его вступления в силу. Три года документ лежал без движения.

Когда налогоплательщик узнал о существовании приказа (или, возможно, ему напомнили о долге спустя годы), он обратился в суд с заявлением: признать этот долг безнадежным, потому что сроки для взыскания прошли.

Что решили суды первой, апелляционной и кассационной инстанций:

Они отказали. Сочли, что раз приказ есть, значит, долг существует. Тот факт, что налоговая три года не передавала его приставам, не является основанием для списания долга.

Что сказал Верховный суд:

Отменил все решения нижестоящих судов и встал на сторону налогоплательщика.

Разъяснение Верховного суда: три ключевых тезиса

Верховный суд в своем определении сформулировал несколько важных положений, которые меняют подход к старым налоговым долгам.

1. Обязанность по уплате налога прекращается при наступлении обстоятельств, прямо предусмотренных законом.

Верховный суд сослался на пункт 3 статьи 44 Налогового кодекса РФ. В нем сказано, что обязанность по уплате налога прекращается, в частности, при наступлении иных обстоятельств, прямо предусмотренных законом. К таким обстоятельствам относится и утрата налоговым органом возможности принудительного взыскания.

2. Долг считается безнадежным, если налоговый орган утратил возможность его взыскания.

Статья 59 Налогового кодекса РФ прямо указывает: задолженность считается безнадежной к взысканию, если судебным актом установлен факт утраты налоговым органом возможности ее принудительного взыскания. К таким судебным актам относится, в частности, определение об отказе в восстановлении пропущенного срока на подачу заявления о взыскании.

3. Если трехлетний срок истек, а налоговая не просила его восстановить, пристав обязан отказать в возбуждении исполнительного производства.

Верховный суд указал: если трехлетний срок для предъявления судебного приказа к исполнению истек, а налоговая служба не обращалась в суд за его восстановлением, судебный пристав-исполнитель обязан вынести постановление об отказе в возбуждении исполнительного производства. А без исполнительного производства взыскание невозможно.

Какие сроки действуют для взыскания налоговых долгов

Чтобы понять логику Верховного суда, нужно разобраться в сроках, которые Налоговый кодекс устанавливает для налоговых органов.

Сроки для взыскания налогов с граждан:

- Срок на выставление требования — 3 месяца со дня выявления недоимки (статья 70 НК РФ).

- Срок на добровольную уплату — от 8 до 20 дней (статья 69 НК РФ).

- Срок на обращение в суд за судебным приказом — 6 месяцев после истечения срока на добровольную уплату (статья 48 НК РФ).

- Срок на предъявление судебного приказа к исполнению — 3 года со дня вступления приказа в законную силу (статья 21 Федерального закона «Об исполнительном производстве»).

В деле, которое рассматривал Верховный суд, налоговая пропустила именно последний срок — три года на предъявление приказа к исполнению. И не попыталась его восстановить.

Как Верховный суд обосновал свое решение

Судебная коллегия по административным делам ВС РФ указала следующее:

«Если трехлетний срок истек, а налоговая служба не обращалась в суд за его восстановлением, судебный пристав-исполнитель обязан вынести постановление об отказе в возбуждении исполнительного производства».

В рассматриваемой ситуации налоговая не направила судебный приказ в ФССП в течение трех лет после вступления его в силу, а также не заявляла ходатайство о восстановлении пропущенного срока.

В связи с этим Верховный суд признал утрату налоговым органом права на взыскание, а саму задолженность — безнадежной. Таким образом, обязанность гражданина по ее уплате прекращается.

Важно: Верховный суд подчеркнул, что в такой ситуации налогоплательщику не нужно доказывать, что он не должен был платить налог. Достаточно доказать, что налоговая утратила возможность принудительного взыскания из-за пропущенных сроков.

Что это значит для обычных налогоплательщиков

Разъяснение Верховного суда от 25 марта 2026 года — это мощный инструмент защиты для граждан. Если у вас есть старые налоговые долги, которые налоговая долго не взыскивала, теперь вы можете добиться их списания.

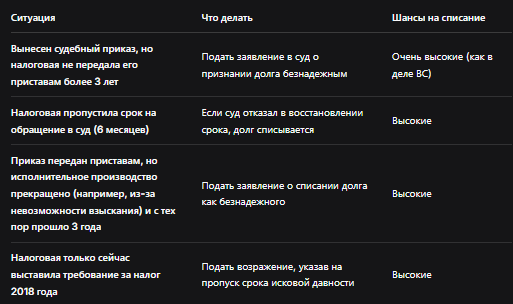

В каких ситуациях это работает:

Пошаговая инструкция: что делать, если вы нашли старый налоговый долг

Если вы обнаружили, что у вас «висит» старый налоговый долг, который налоговая не взыскивала годами, действуйте по этому алгоритму.

Шаг 1. Установите хронологию.

Вам нужно узнать:

- За какой период начислен налог?

- Когда было вынесено требование об уплате?

- Был ли судебный приказ? Если да — когда он вынесен и когда вступил в силу?

- Обращалась ли налоговая к приставам? Если да — когда?

Всю эту информацию можно получить:

- в личном кабинете налогоплательщика на сайте ФНС;

- в банке данных исполнительных производств ФССП;

- обратившись в суд, который выносил приказ (если он был).

Шаг 2. Оцените, пропущены ли сроки.

Если с момента, когда налоговая должна была обратиться в суд, прошло более 6 месяцев, и она не восстанавливала срок — это основание.

Если с момента вступления приказа в силу прошло более 3 лет, и он не передан приставам — это основание.

Шаг 3. Подготовьте заявление в суд.

В зависимости от ситуации, вам нужно:

- Если был судебный приказ — подать заявление о признании долга безнадежным (в суд, который выдал приказ) или заявление об отказе в возбуждении исполнительного производства (в ФССП).

- Если приказа не было, но налоговая выставила требование — подать возражение в налоговую или иск о признании долга безнадежным.

В заявлении сошлитесь на:

- статью 44 НК РФ (прекращение обязанности по уплате налога);

- статью 59 НК РФ (безнадежные долги);

- разъяснения Верховного суда от 25.03.2026.

Шаг 4. Если суд отказывает — обжалуйте со ссылкой на позицию ВС.

Если суд первой инстанции не применит новое разъяснение Верховного суда, вы имеете полное право обжаловать его решение в апелляции и кассации, прямо ссылаясь на Обзор судебной практики ВС РФ от 25 марта 2026 года.

Что делать, если приставы уже списали деньги, но сроки были пропущены

Это более сложная ситуация, но тоже решаемая. Если налоговая пропустила сроки, но все равно добилась взыскания (например, через суд, который не проверил сроки), вы можете вернуть деньги.

Алгоритм:

- Обжалуйте судебный акт (если он был). Ссылайтесь на пропуск сроков налоговой.

- После отмены приказа или решения подайте заявление о повороте исполнения судебного акта (статья 443 ГПК РФ). Суд выдаст исполнительный лист на возврат взысканных сумм.

- Если деньги уже ушли в бюджет, их вернут по решению суда.

Важное исключение: когда сроки не применяются

Разъяснение Верховного суда не означает, что любые старые долги автоматически списываются. Есть важные нюансы.

Срок исковой давности не применяется, если:

- Должник совершал действия, свидетельствующие о признании долга (подписывал акт сверки, частично платил, писал заявление о реструктуризации). В этом случае срок начинает течь заново.

- Налоговая обращалась в суд вовремя, но суд долго рассматривал дело — здесь сроки могут прерываться.

- Приказ был вынесен, но должник его не обжаловал, и он вступил в силу — но даже в этом случае трехлетний срок на предъявление к исполнению действует.

В деле, рассмотренном ВС, должник не признавал долг, не платил, не подписывал документов. Поэтому сроки работали в его пользу.

Бесплатная консультация юриста

Заключение

Разъяснение Верховного суда РФ от 25 марта 2026 года — это важный шаг в защите прав налогоплательщиков. Высшая судебная инстанция четко указала: если налоговая служба пропустила сроки для принудительного взыскания, гражданин освобождается от обязанности платить. Даже если судебный приказ когда‑то был вынесен, но налоговая не предъявила его к исполнению в течение трех лет — долг становится безнадежным.

Главные выводы:

- Налоговая обязана действовать в сроки, установленные НК РФ. Если она их пропускает, то теряет право на взыскание .

- Трехлетний срок на предъявление судебного приказа к исполнению — это пресекательный срок. Если он истек, и налоговая не восстанавливала его в суде, пристав обязан отказать в возбуждении исполнительного производства .

- Долг, по которому утрачена возможность взыскания, считается безнадежным (статья 59 НК РФ). Обязанность по его уплате прекращается (статья 44 НК РФ) .

- Что делать, если вы нашли старый долг: установить хронологию, проверить сроки, подать заявление в суд о признании долга безнадежным или возражение в налоговую.

- Важное исключение: если вы признавали долг (подписывали акт сверки, частично платили), сроки могут не применяться.

Что сделать прямо сейчас:

- Проверьте свою задолженность в личном кабинете налогоплательщика и в базе ФССП.

- Если там есть старые долги (более 3–5 лет), выясните, когда они возникли и были ли судебные приказы.

- Если сроки пропущены, а налоговая продолжает требовать — направьте возражение со ссылкой на позицию Верховного суда.

- Если суд или приставы отказываются признавать пропуск сроков — обжалуйте их действия, ссылаясь на Обзор судебной практики ВС РФ от 25 марта 2026 года.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Верховный суд напомнил: государство не может бесконечно ждать и взыскивать налоги, если само пропустило все разумные сроки. Теперь ваша задача — воспользоваться этим разъяснением и защитить свои права. Время на вашей стороне.