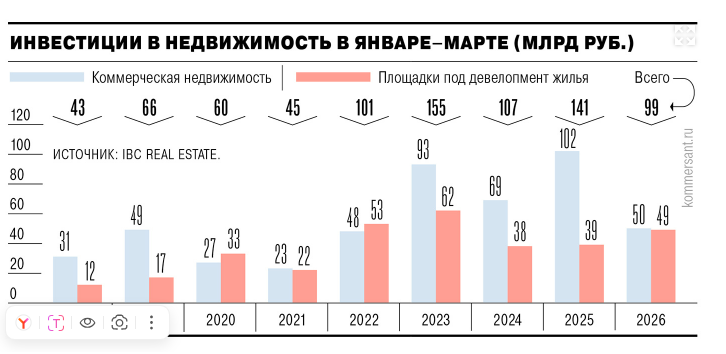

Усилия Банка России не пропали даром и он таки сумел охладить рыночный спрос, во всяком случае, в сфере недвижимости. Судите сами, до всех потрясений, еще 5 лет назад весь рынок недвижимости России в квартал стоил 50-60 млрд.рублей.

Но наступил Ковид, а следом и льготная ипотека, и буквально за год (2022г.) рынок удвоился. На пике инвестиции в недвижимость составили 155 миллиардов рублей (2023г.). Вот что льготная ипотека животворящая делает! Да и потом, объемы не падали до самого последнего времени.

Однако, высокая ключевая ставка пусть и медленно, но дело свое делает. Так, объем инвестиций в недвижимость с начала 2026 года снизился на 30% и по итогам первого квартала 2026 года составил 99 млрд руб. Ситуация вряд ли изменится до конца 2026 года, т.к. никаких драйверов способных изменить ситуацию не просматривается.

Ну, а что вы хотите? Экономика это не место для чудес. Если целенаправленно и длительное время лишать ее средств роста, обвал неизбежен. Заемное финансирование для старта девелоперских проектов по-прежнему остается малодоступным несмотря на постепенное снижение ключевой ставки.

Ипотека для физлиц при такой ставке также остается недоступной. При текущем раскладе, интерес инвесторов к вложениям в недвижимость снижается из-за большей доходности банковских вкладов и облигаций.

В то же время, по некоторым данным, вложения девелоперов в площадки под жилое строительство за первый квартал 2026 года увеличился на 26% к прошлому году, до 49 млрд руб. Т.е. застройщики не унывают и вовсе не умерли мучительной смертью, как они хотели нас убедить.

На самом деле они готовятся к будущей стабилизации на рынке и потихоньку прикупают места под будущую застройку. Так, только в январе—марте 2026 года застройщики приобрели более 180 га, где возможно строительство около 1,5 млн кв. м жилья.

Так, что без жилья застройщики нас не оставят, настроят свои квадратные метры и будут их нам продавать по высоким либо очень высоким ценам.

Пока не пришло время массового строительства бюджетного жилья, они сейчас обратились к сектору элитного жилья. Богатые люди покупают жилье в любое время и кризисы на них так не действуют.

Прогнозируя развитие рынка недвижимости России, нужно отметить следующее:

- если ничего кардинально не изменится, ключевая ставка будет снижаться и в этом году мы можем увидеть ставку 10-12%. Конечно, это еще много, но уже и не так много, как было. При такой ставке рынок начнет оживляться и потихоньку разгоняться.

- застройщики прекрасно видят надвигающиеся возможности и будут постепенно увеличивать вложения в новые проекты и выводить на рынок новые лоты. Однако, массовой застройки не будет, спрос еще не тот. Рост предложения будет очень постепенным, но с устойчивым ростом.

- предложение все более доступных ипотек будет расти и это сильно повлияет на спрос. Однако, конкретно в 2026 году влияние пока еще не будет сильно значительным. Скорее, это будет задел на будущий 2027 год.

- цены недвижимости сильно скакать не будут. Рост пока хрупкий и неустойчивый, поэтому он будет идти на уровне инфляции с некоторым небольшим превышением (на 2-3% над уровнем инфляции). Т.е. общий рост цены в 2026 году составит около 10%.

- разница цен между первичкой и вторичкой будет постепенно сокращаться, хотя до конца так и не исчезнет. Все таки наш народ хочет жить в современном жилье и готов за это приплатить. Но разница будет уже во вменяемые 5-10%, а не 30-40%, как это было.

Спасибо за прочтение статьи, если понравилось, то можете отметить её лайком для поддержки автора)) или подписаться. В комментариях можете задавать интересующие вопросы, на которые обязательно отвечу.

Звоните, пишите: тел/телеграм/мах: 8-985-546-80-08; e-mail: ki_reggi@mail.ru

Напоминаю, что, если Вам потребуется юридическая услуга, в т.ч. оформить любую недвижимость в г.Москва и в г.Балашиха, мы всегда можем это обсудить. Для подписчиков действует специальная скидка 5 %.

Всего хорошего.