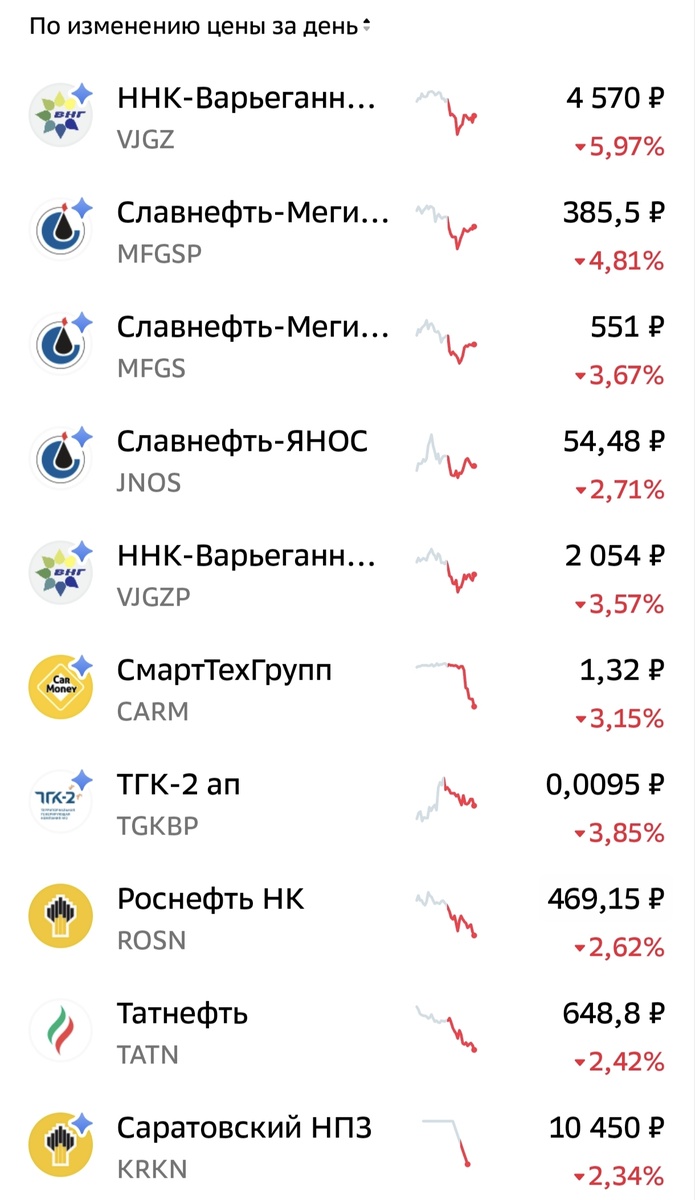

Сегодня утром открываю приложение СберИнвестор — и глазам не верю. Почти весь список акций в красной зоне. Причём не где-то по мелочи, а минус 3–6%.

VJGZ –5,97%, MFGSP –4,81%, TGKBP –3,85%, даже флагманы вроде Роснефти (ROSN) и Татнефти (TATN) теряют больше 2,5%.

При этом нефть марки Brent уверенно держится выше $107 за баррель. Казалось бы, нефтяникам — раздолье, а рынок почему-то их наказывает. Разбираемся, что происходит.

Всё дело не в цене нефти, а в том, сколько компания реально заработает

Рынок сейчас смотрит не на спотовую цену барреля, а на три вещи:

· сколько нефти можно безопасно добыть и переработать;

· можно ли её вывезти и продать;

· сколько денег в итоге останется у акционеров.

И по всем трём пунктам новости плохие.

1. Атаки на НПЗ — прямое попадание в прибыль

В вашем списке есть Саратовский НПЗ (KRKN). 21 марта завод уже подвергался атаке беспилотников — там был серьёзный пожар. И это не единичный случай. За последние месяцы атакам подверглись несколько крупных НПЗ в европейской части России.

По оценкам отраслевых экспертов, временно выведено из строя около 40% мощностей первичной переработки. Даже если добыча остаётся высокой, перерабатывать нефть негде, а продавать сырую — сложнее и менее выгодно. Компании теряют маржинальность.

2. Логистика съедает сверхприбыль

Из-за санкций и рисков экспорт перестроен на альтернативные маршруты. Стоимость фрахта танкеров, страховки и посреднических услуг взлетела в разы. Перевозка нефти в Индию сейчас обходится более чем в $20 за баррель — это в 10 раз выше, чем до 2022 года.

Получается парадокс: нефть дорогая, но доставка «съедает» весь бонус от высокой цены. Чистый экспортный баррель приносит компаниям не так много, как хотелось бы.

3. Роснефть отчиталась — и это стало триггером

Накануне вышла отчётность Роснефти (ROSN) за 2025 год. Чистая прибыль рухнула на 73% по сравнению с предыдущим годом. Это сильный сигнал для всего сектора: даже лидер не может защитить финансовые показатели в текущих условиях. А раз лидер падает, следом летят и остальные.

4. Налоговые риски никуда не делись

В рынке периодически возникают разговоры о возможном изъятии сверхприбыли у сырьевых компаний (по аналогии с налогом на металлургов). Пока это только слухи, но их достаточно, чтобы крупные инвесторы фиксировали позиции и уходили в защитные активы.

5. Технически рынок сломал поддержку

Индекс МосБиржи ушёл ниже отметки 2800 пунктов. Это важный психологический уровень. Как только он был пробит, сработали стоп-лоссы и началась цепная реакция продаж. Обороты торгов сейчас невысокие — значит, крупных покупателей, готовых переломить тренд, нет.

Что это значит для инвестора

Сейчас рынок «голосует» не за прошлые дивиденды, а за будущие риски. И риски, увы, пока растут:

· геополитическая пауза затягивается;

· атаки на инфраструктуру могут повториться;

· компании вынуждены работать с растущими издержками.

Если вы долгосрочный инвестор — имеет смысл держать позиции, но быть готовым к повышенной волатильности. Если же вы торгуете активнее — стоит следить за новостями по конкретным заводам и общей геополитической повесткой. Любое изменение риторики по переговорам или прекращение атак на НПЗ может быстро развернуть рынок вверх.

Данный материал не является индивидуальной инвестиционной рекомендацией. Решения о покупке или продаже ценных бумаг вы принимаете самостоятельно, как впрочем и я.

А как вы смотрите на текущее падение — видите в нём возможность или предпочитаете пересидеть в кэше? Делитесь в комментариях 👇