Год назад, 1 апреля, действие программы «Семейная ипотека» распространили на сегмент вторичного жилья.

Нововведение позволило гражданам получать льготные кредиты на покупку готовых квартир в тех городах, где новое многоквартирное строительство практически не ведется либо ограничено несколькими объектами, пишет 56orb.ru.

При этом условия участия достаточно жестко регламентированы: допускается приобретение только недвижимости в домах не старше двух десятилетий, не признанных аварийными на дату оформления сделки. Кроме того, программа исключает возможность сделок между взаимосвязанными лицами, а также приобретение объектов, ранее уже купленных с применением аналогичной льготы.

Как следует из данных аналитиков Домклик, за прошедший период Сбербанк выдал более 13,2 тыс. ипотечных кредитов на покупку вторичного жилья в рамках программы. Общая сумма превысила 44,2 млрд рублей. Несмотря на это, доля подобных займов остается скромной: на них приходится 3,2% от общего числа семейных ипотек, оформленных после 1 апреля 2025 года, и лишь 1,9% от совокупного объема в денежном выражении.

Анализ показывает, что заемщики, приобретающие готовое жилье, демонстрируют иную финансовую модель поведения. В частности, они чаще прибегают к использованию материнского капитала — почти в 60% случаев, что заметно превышает показатель стандартной программы. При этом средний размер кредита составляет около 3,1 млн рублей, что ниже аналогичного показателя на первичном рынке. Сроки кредитования, напротив, чаще всего устанавливаются максимально возможные — до 30 лет.

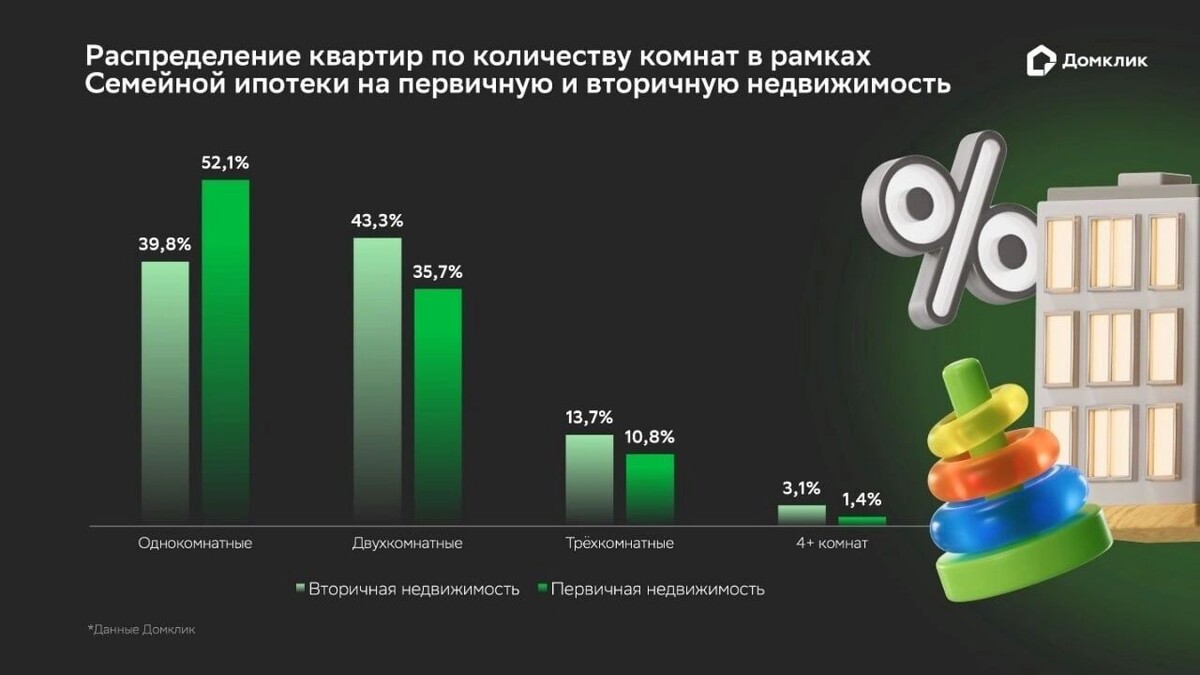

С точки зрения характеристик приобретаемого жилья наблюдается интересная тенденция: квартиры обходятся дешевле, но имеют большую площадь. Медианная стоимость составляет порядка 4,3 млн рублей — это на 38% ниже, чем при покупке новостроек по аналогичной программе. В то же время площадь достигает почти 49 кв. м, что на 14% превышает показатели первичного рынка. Наиболее популярны двухкомнатные квартиры, доля которых составляет 43,3%. Однокомнатные варианты выбирают менее чем в 40% случаев, а трехкомнатные — в 13,7%.

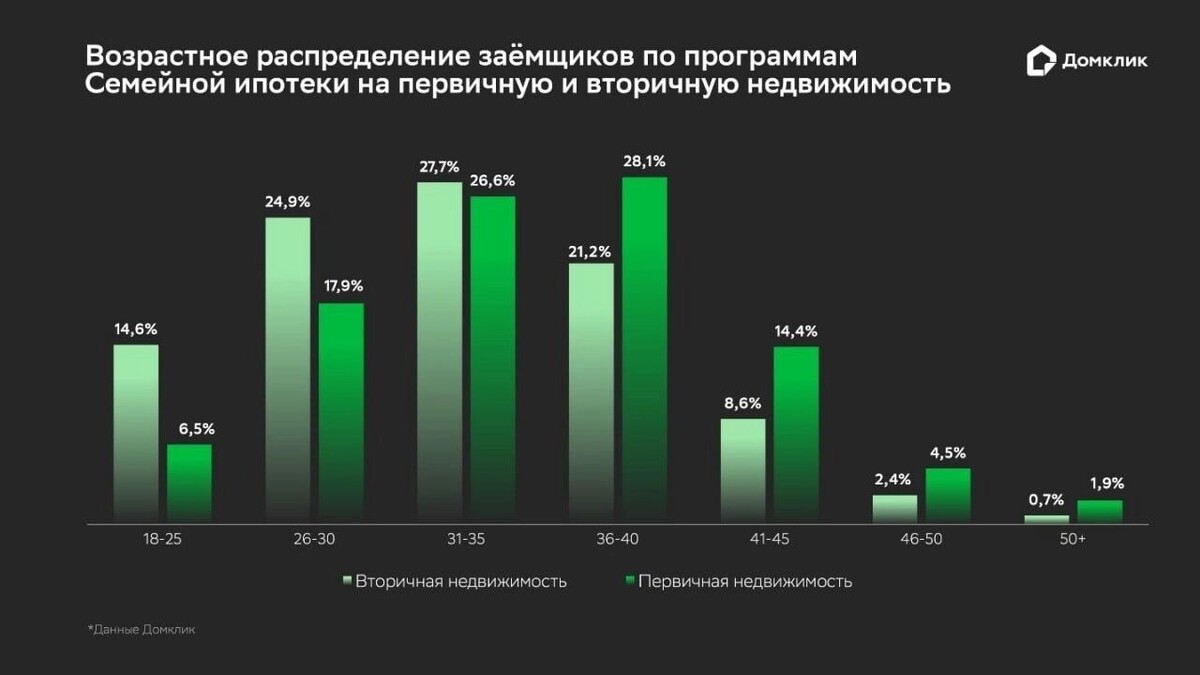

Отличается и социально-демографический профиль клиентов. Получатели ипотеки на вторичное жилье в среднем моложе: их медианный возраст равен 32 годам, тогда как у покупателей новостроек — 35 лет. Около 70% заемщиков не достигли 36-летнего возраста. При этом женщины несколько чаще оформляют такие кредиты, чем мужчины — их доля составляет 53,1%.

Региональное распределение спроса указывает на концентрацию активности в отдельных субъектах. Лидером стал Ханты-Мансийский автономный округ — Югра, где за год оформлено почти 1,3 тыс. кредитов. Высокие показатели также демонстрируют Башкортостан, Краснодарский край, а также Челябинская и Кемеровская области. Среди городов наиболее заметный объем выдач зафиксирован в Копейске, Нижневартовске и Геленджике.