Мы уже посчитали, как 150 рублей в день превращаются в миллионы через 15 лет. Мы поверили в сложный процент. Мы даже открыли брокерский счёт. Но есть одна проблема: пока вы копите под 12% годовых, банк может забирать у вас 29% годовых. И вы об этом даже не знаете.

Сегодня разберём самую вредную финансовую привычку — покупать кофе (и всё остальное) в кредит. Не потому, что кредитка — это зло. А потому, что вы не замечаете, как она съедает все ваши «кофейные» инвестиции.

Магия кредитки: «Платите потом» — самая дорогая фраза

Вы приходите в кофейню. Капучино стоит 150 рублей. Прикладываете кредитку. Улыбаетесь: «У меня ещё 50 дней грейс-периода, вообще бесплатно!»

А потом забываете. Или платите не всю сумму. Или снимаете наличные. Или просто живёте в режиме «минимальный платёж».

И тут банк включает свою магию. Ставка по вашей кредитке — 29% годовых (а у многих и 35–39%). Это не просто цифра. Это ракета, летящая в ваш бюджет.

Сравним: Инвестиции против Кредита

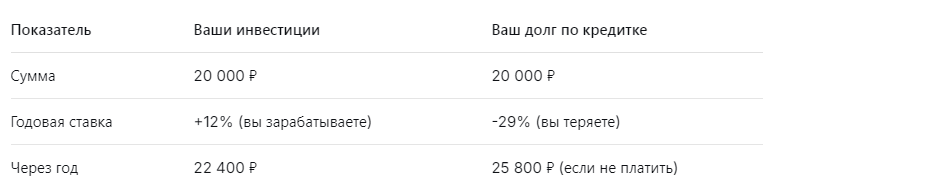

Вы откладываете 4500 рублей в месяц (те самые кофейные деньги) и получаете 12% годовых — наш умеренный сценарий из прошлой статьи.

Одновременно у вас есть долг по кредитной карте — допустим, 20 000 рублей, которые вы «немного заняли» на кофе, такси и мелкие радости, и не погасили в грейс-период. Банк начисляет 29% годовых на остаток.

Что происходит?

Но самое страшное не в этом. Самое страшное — эффект качелей.

Эффект качелей: Вы бежите вперёд, а банк тащит назад

Представьте, что вы одновременно:

- Копите 4500 ₽ в месяц под 12% годовых.

- Имеете кредитный долг 20 000 ₽ под 29% годовых, который не гасите.

Через год ваши инвестиции принесут вам доход около 2 400 ₽ (проценты). А ваш долг съест процентов примерно 5 800 ₽.

Чистый результат: минус 3 400 ₽. Вы не заработали, а потеряли. И это при том, что вы дисциплинированно копили «кофейные» деньги!

Ваш сложный процент работает против вас, а не на вас.

Почему 29% годовых — это смертельно для накоплений

В прошлой статье мы видели, что 12% годовых за 15 лет превращают 4500 ₽/месяц в 2,27 миллиона.

А теперь посчитаем, сколько вы потеряете, если будете держать кредитный долг, например, 50 000 рублей (что для активного пользователя кредитки — копейки) и не гасить его годами.

Сценарий:

- Долг 50 000 ₽ под 29% годовых.

- Вы платите только минимальные платежи (обычно 5% от долга = 2500 ₽ в месяц).

- Сколько времени и денег уйдёт на погашение?

По правилу 29% годовых — это примерно 2,4% в месяц. Если вы платите 5% от долга, то гасите всего 2,6% тела долга, остальное уходит на проценты.

Итог: вы будете платить годами, а общая сумма переплаты может составить 80–100% от суммы долга. То есть 50 000 ₽ превратятся в 90 000–100 000 ₽, которые вы отдали банку.

Эти 50 000 ₽, если бы они лежали в ваших инвестициях под 12% годовых, через 15 лет стали бы 273 000 ₽.

Ваша кредитная привычка украла у вас четверть миллиона рублей будущего капитала.

Маленький кофейный долг — большая проблема

«Но у меня нет долга 50 тысяч! У меня просто 3000 рублей на кредитке висят, я завтра заплачу».

Отлично. Посчитаем эти 3000 рублей.

Вы не заплатили вовремя. Прошёл грейс-период. Банк начисляет 29% годовых — это примерно 2,4% в месяц. За месяц набежит 72 рубля процентов.

Кажется, ерунда. Но эти 72 рубля — это половина вашей дневной «кофейной экономии». То есть один день вы копили, а второй день работали на банк.

А если таких мелких долгов накопилось несколько? Если вы регулярно не закрываете кредитку полностью? Тогда вы каждый месяц теряете сумму, равную нескольким дням вашей экономии.

Золотое правило: Сначала долги, потом инвестиции

Инвестиционная математика работает только тогда, когда у вас нет дорогих кредитов.

Правило простое:

- Если у вас есть кредитка с долгом под 25%+ годовых — забудьте про инвестиции. Все свободные деньги бросайте на погашение долга.

- Потому что даже самая удачная инвестиция (15% годовых) проигрывает 29% годовых по кредиту. Вы будете в минусе.

Только когда кредитка обнулена, вы начинаете копить «кофейные» деньги с чистого листа.

Что делать прямо сейчас

- Посмотрите остаток по кредитке. Прямо сегодня. Удивитесь, сколько там.

- Узнайте свою реальную ставку. Она почти всегда выше, чем вы думаете (29% + страховки + комиссии).

- Погасите долг полностью. Из сэкономленных кофейных денег. Даже если придётся пропустить месяц инвестиций.

- Настройте автоплатёж «полного погашения». Чтобы банк сам списывал всю сумму каждый месяц. Тогда грейс-период работает на вас.

- Перестаньте покупать кофе в кредит. Кофе — это расход на 150 рублей. Если у вас нет этих денег на дебетовой карте — значит, нет денег на кофе. Точка.

Мы разобрались, как кредитка убивает будущее богатство. Теперь поговорим о кризисе: «Стоит ли перестать инвестировать, когда всё дорожает?» Узнаете, почему паника — лучшее время для покупок.

Подпишитесь, чтобы не пропустить следующий разбор.

Комментарий для смелых: Напишите честно, сколько у вас сейчас долга по кредитке? Давайте вместе посчитаем, сколько вы теряете в год.