Сегодня утром миллионы россиян не смогли привычным способом зайти в личные кабинеты и оплатить покупки. Масштабный технический сбой поразил сразу несколько крупнейших кредитных организаций страны. Клиенты столкнулись с тем, что мобильные программы не открываются, сайты зависают, а пластиковые карты превращаются в бесполезный кусок пластика. Проблемы начались примерно с десяти часов утра по московскому времени и охватили всю страну — от Хабаровска до Калининграда. Люди бросились проверять счета и искать альтернативные способы расчета, но банкоматы тоже отказывались работать. Давайте разберемся, что именно случилось, какие банки попали под раздачу и когда всё это наконец закончится. Сбой в дистанционном банковском обслуживании у российских банков перестали работать приложения — эта фраза сегодня стала самой популярной в поисковых запросах и обсуждениях в социальных сетях.

Массовый паралич платежной системы

Система мониторинга сбоев, которая круглосуточно отслеживает работу цифровых сервисов, в первой половине дня зафиксировала настоящий взрыв обращений от недовольных клиентов. Только по Сбербанку за короткий промежуток времени поступило более тысячи трехсот жалоб. Люди писали, что не могут зайти в приложение, не видят остатков на счетах, а при попытке оплатить кофе в ближайшей кофейне терминал выдает ошибку. Причем география неполадок оказалась поистине всероссийской — Москва, Санкт-Петербург, Самарская область, Новосибирская область, Приморский край, Хабаровский край и многие другие регионы попали в зону поражения.

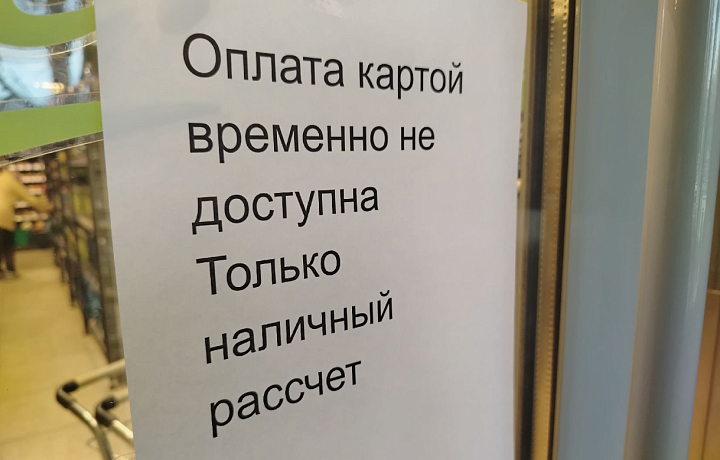

Особенно остро ситуация воспринималась в магазинах и супермаркетах. Очевидцы рассказывали, что на кассах выстраивались длинные очереди из людей, у которых карты не проходили оплату. Кто-то пытался расплатиться через телефон, кто-то искал банкоматы, чтобы снять наличные, но и те не работали. В некоторых торговых точках продавцы вынуждены были объявлять, что принимают только наличные деньги, и многие покупатели уходили ни с чем. Ситуация напоминала сцены из фильмов-катастроф, только без всякого преувеличения. Это был не первый массовый сбой в истории российского банковского сектора, но по охвату одновременно нескольких крупных игроков — один из самых широких за последние годы.

Почему это произошло именно сегодня

Технические специалисты, опрошенные нами, сходятся во мнении, что причиной могло стать одновременное обновление программного обеспечения в нескольких банках. Дело в том, что многие кредитные организации используют схожие платформы и сторонние решения от одних и тех же разработчиков. Если в общем коде обнаруживается критическая уязвимость или ошибка, она может проявиться сразу у всех клиентов этого поставщика. Кроме того, нельзя исключать и внешнее воздействие — например, сбой на уровне магистральных сетей передачи данных, которые связывают региональные центры обработки информации. Однако официального заключения пока не поступало, и банки ограничиваются лаконичными сообщениями о ведении технических работ.

Сбербанк: главный удар принял на себя флагман

Как и следовало ожидать, больше всего жалоб поступило на работу Сбербанка. Крупнейший банк страны стал эпицентром технического цунами. Пользователи сообщали о трех основных типах проблем. Самая частая — невозможность войти в мобильное приложение, на это указали шестьдесят четыре процента обратившихся. Одиннадцать процентов жаловались на сбои в личном кабинете. Еще десять процентов — на общие проблемы с сервисом. Восемь процентов людей отмечали общий сбой системы, а пять процентов не могли открыть сайт банка. Такая статистика говорит о том, что проблема носила системный характер и затрагивала практически все каналы удаленного доступа.

В самом Сбербанке довольно быстро отреагировали на ситуацию. В мобильном приложении появилось официальное предупреждение. Текст был лаконичным, но вежливым: представители банка принесли извинения за доставленные неудобства и заверили, что специалисты уже занимаются устранением причин. Журналисты ряда изданий лично убедились, что оплатить покупки не получается ни картой, ни через специальный двухмерный штрихкод, ни по технологии беспроводной передачи данных на коротких расстояниях. Полный спектр способов безналичного расчета оказался недоступен. Это вызвало особое раздражение у тех, кто привык полностью полагаться на смартфон и не носит с собой наличные деньги.

Как Сбербанк восстанавливал работу

К середине дня специалисты банка сообщили о частичном восстановлении функционала. Первыми «ожили» операции по снятию наличных в банкоматах — видимо, этот канал использует другую техническую инфраструктуру. Затем постепенно начала возвращаться к жизни мобильная программа. Однако пользователи отмечали, что приложение работает медленно, некоторые разделы по-прежнему недоступны, а платежи проходят с задержкой до нескольких минут. В самом банке заверили, что все системы вернутся в штатный режим в ближайшие часы, и пообещали, что никакие комиссии за просрочку платежей, возникшую по техническим причинам, взиматься не будут. Это разумный шаг, ведь вина за сбой лежит полностью на банке, а не на клиентах.

Т-Банк, ВТБ и другие пострадавшие

Но одним Сбербанком дело не ограничилось. Под раздачу попали и другие крупные игроки. Т-Банк, известный своим ярким желтым цветом, тоже столкнулся с серьезными трудностями. Жители Самарской области, Приморского края, Санкт-Петербурга, Оренбургской области и Республики Татарстан массово сообщали о невозможности открыть мобильное приложение. Сбой повлиял на работу и сайта, и мобильной программы. По данным портала отслеживания, за час по Т-Банку зафиксировали триста тридцать две жалобы, а за сутки — более тысячи двухсот. Это очень много для банка такого размера, и говорит о том, что проблемы были действительно серьезными.

ВТБ тоже не остался в стороне от технического коллапса. У этого банка проблемы затронули как веб-сайт, так и мобильное приложение. Жители Москвы, Удмуртии, Нижегородской, Белгородской и Саратовской областей сообщали о невозможности совершить любую операцию. Количество жалоб на ВТБ за час составило девяносто, а за сутки — около двухсот. Меньше, чем у конкурентов, но тоже значительный показатель. Стоит отметить, что клиенты ВТБ чаще всего жаловались именно на работу сайта, а не мобильной программы — это отличает картину сбоя от других банков и может указывать на специфическую причину неполадок.

Кроме того, сбои отмечались у Альфа-Банка и Озон Банка. Пользователи этих финансовых организаций тоже не могли зайти в личные кабинеты и провести платежи. По сути, техническая буря накрыла практически весь сектор розничных банковских услуг. Исключением не стал никто. Даже небольшие региональные банки, которые используют облачные решения крупных поставщиков, косвенно пострадали от общей нестабильности. Это лишний раз доказывает, насколько тесно переплетены современные финансовые инфраструктуры. Один узел дает слабину — и цепочка начинает рассыпаться.

Различия в характере сбоев у разных банков

Интересно, что характер проблем отличался от банка к банку. У Сбербанка больше всего страдало мобильное приложение. У Т-Банка тоже. А вот у ВТБ лидировали жалобы на работу веб-сайта. У Альфа-Банка пользователи сообщали о проблемах с авторизацией — система не узнавала пароли и логины, хотя те были введены правильно. Это наводит на мысль, что единой причины для всех не было. Скорее всего, сбой в работе одного из центральных узлов обработки данных повлек за собой цепную реакцию, и каждый банк «посыпался» по-своему в зависимости от того, как его системы были связаны с этим узлом. Технические детали, скорее всего, останутся внутри банковских дата-центров, но сам факт такого массового паралича заставляет задуматься о надежности всей системы.

Система быстрых платежей тоже дала сбой

Отдельного разговора заслуживает Система быстрых платежей. Этот сервис, позволяющий переводить деньги по номеру телефона в режиме реального времени, тоже оказался парализован. За час поступило триста семнадцать жалоб на сбои в работе СБП, а за сутки — шестьсот семнадцать. Люди не могли отправить деньги родственникам, расплатиться за покупки через двухмерный штрихкод или пополнить счета мобильных телефонов. А ведь многие уже привыкли пользоваться именно этим способом, потому что он удобен и часто бесплатен.

Почему это особенно важно? Потому что Система быстрых платежей — это не просто очередное приложение, а инфраструктурный проект Центрального банка. И если в ней случаются сбои, это уже вопрос не к одному финансовому учреждению, а к целой экосистеме. Впрочем, позднее выяснилось, что проблемы с СБП были вторичными и возникали только при попытке совершить операцию из приложений тех банков, у которых уже были собственные технические трудности. Но для обычного человека, который видит на экране смартфона бесконечно крутящийся значок загрузки, разница невелика. Он просто не может отправить деньги и начинает нервничать. А если это срочный перевод? Например, ребенку на обед в школе или на оплату лечения? Вот тут-то и становится по-настоящему тревожно.

Альтернативные способы перевода в условиях сбоя

Что же делать, если Система быстрых платежей не работает, а перевести деньги нужно прямо сейчас? Есть несколько старых, проверенных способов. Первый — перевод по реквизитам счета. Он дольше, может идти до нескольких часов, но зато почти никогда не падает. Второй — использовать банкомат. Многие из них умеют принимать наличные и зачислять их на карту другого человека. Третий — мобильные переводы через операторов сотовой связи, например, сервисы «Мобильный перевод» у разных операторов. Правда, комиссии там выше, но в критической ситуации это не главное. Четвертый — попросить знакомого, у которого банк не пострадал, перевести деньги за вас, а вы отдадите ему наличными. Да, это хлопотно, но лучше, чем ничего. В конце концов, можно просто подождать — сбои, как правило, длятся недолго.

Что говорят в Национальной системе платежных карт

В Национальной системе платежных карт, которая является оператором карт «Мир» и Системы быстрых платежей, довольно быстро выступили с официальным заявлением. Там подчеркнули, что все их системы работают в штатном режиме. Проблемы, с которыми столкнулись клиенты, фиксируются исключительно на стороне конкретных банков. Это важное уточнение. Оно снимает ответственность с инфраструктурного оператора и перекладывает ее на сами кредитные организации. Хотя с точки зрения клиента — какая разница, кто виноват, если денег не перевести? Но для понимания картины в целом это важно.

Также в НСПК добавили, что из-за неполадок у банков возможны кратковременные трудности при обработке операций по картам. В некоторых случаях операции и вовсе могут отменяться. Например, вы подносите карту к терминалу в магазине, терминал пищит, но чек не выдает, а деньги с карты списываются или не списываются — непонятно. Это, конечно, нервирует. Однако в Национальной системе платежных карт заверили, что такие ситуации никак не влияют на сохранность средств. Ваши деньги никуда не денутся. Если операция не прошла, средства вернутся на счет. Если прошла, но чек не вышел, то по факту продавец получит деньги, а вы — товар. Просто процесс может затянуться до нескольких часов или даже до следующего рабочего дня. Но это лучше, чем потерять деньги совсем.

Как защищены деньги клиентов

Это, пожалуй, самый важный вопрос, который возникает у любого человека при виде сообщения о банковском сбое. «А не пропадут ли мои деньги?» — справедливо беспокоятся вкладчики. Отвечаем спокойно и без лишней драматичности. Система страхования вкладов действует в России уже много лет. Если банк лишится лицензии, государство вернет вам сумму до одного миллиона четырехсот тысяч рублей. Но в случае технического сбоя речи о лишении лицензии вообще не идет. Это просто временная проблема с оборудованием или программным обеспечением. Банк никуда не исчезает, его счета и резервы в полном порядке.

К тому же современные банковские системы построены таким образом, что каждая операция фиксируется в так называемых журналах транзакций. Если при списании денег произошел сбой и операция не подтвердилась, средства автоматически возвращаются на счет в течение некоторого времени. Обычно от нескольких минут до нескольких часов. В редких случаях — до трех рабочих дней. Но ни один банк не заинтересован в том, чтобы терять репутацию из-за пропавших денег клиентов. Поэтому, как правило, все спорные ситуации решаются в пользу владельца счета. Главное — сохранять спокойствие и не паниковать. Если видите, что операция не прошла, не пытайтесь оплатить снова и снова. Лучше подождите десять-пятнадцать минут и попробуйте еще раз. Или воспользуйтесь другим способом оплаты, если он доступен.

Реальные случаи пропажи денег и их восстановления

Бывают ли случаи, когда деньги пропадают безвозвратно? Крайне редко. И почти всегда это связано либо с мошенничеством, либо с ошибкой самого клиента, а не с техническим сбоем. Например, человек перевел деньги на неверный номер счета или поддался на уловки злоумышленников. Если же сбой чисто технический, банки проводят так называемые сверки и восстанавливают справедливость. Известен случай, когда во время крупного сбоя несколько лет назад у клиента списалось двойная сумма за покупку в магазине. Он обратился в поддержку, и через два дня разница вернулась на карту. Банк даже начислил небольшой бонус в качестве извинения. Так что волноваться не о чем, но проверять выписки после сбоя всё же стоит — на всякий случай.

Почему происходят такие сбои

Давайте немного отвлечемся от хроники и подумаем о причинах. Почему вообще в крупнейших банках страны случаются массовые сбои? Ответ лежит в плоскости сложности современных информационных систем. Представьте себе огромный город, в котором миллионы жителей одновременно пытаются войти в один и тот же подъезд. Так вот, банковская инфраструктура — это не просто «подъезд», это целый мегаполис с тысячами серверов, километрами кабелей и миллионами строк программного кода. Ошибка может закрасться куда угодно, и выловить её до того, как она проявится в реальной работе, невероятно трудно.

Человеческий фактор и обновления

Одна из самых частых причин — обновление программного обеспечения. Банки постоянно дорабатывают свои мобильные приложения и веб-сайты. Добавляют новые функции, исправляют старые ошибки, улучшают защиту. И вот в один прекрасный момент разработчики выкатывают обновление, которое содержит скрытый дефект. В тестовой среде все работало отлично, а в реальной, с живыми нагрузками, система дает сбой. Это как репетиция оркестра: в зале без зрителей всё звучит прекрасно, а на премьере, когда зал полон, скрипач вдруг забывает ноту. Человеческий фактор никто не отменял, даже при самом строгом контроле качества. Кстати, именно поэтому некоторые банки предпочитают обновлять свои системы ночью, когда нагрузка минимальна, но сегодняшний сбой случился утром, в самый пик.

Резкий рост нагрузки

Вторая причина — резкий, лавинообразный рост нагрузки. Допустим, какой-то крупный работодатель перечисляет зарплату. Или наступает день массовой оплаты налогов. Или просто в социальных сетях кто-то распространяет слух, что «банк закрывается» и нужно срочно выводить деньги (кстати, не верьте таким слухам, это классический разгон паники). В этот момент количество одновременных запросов к системе может превысить расчетные мощности в несколько раз. Система просто не выдерживает и начинает тормозить или падать. Это похоже на пробку на шоссе в час пик: дорога-то хорошая, но машин слишком много. В сегодняшнем случае, возможно, сработал именно этот фактор, усугубленный тем, что сбой в одном банке вызвал панику и массовый переход клиентов на другие каналы, перегрузив их.

Аппаратные сбои и отказы оборудования

Третья причина — банальная поломка оборудования. Жесткий диск вышел из строя, блок питания перегрелся, сетевое оборудование дало сбой. Современные центры обработки данных проектируются с высокой степенью отказоустойчивости. Там есть резервные серверы, резервные каналы связи, резервные источники питания. Но даже при самом лучшем проектировании существует вероятность, что откажет не один компонент, а несколько одновременно. И тогда резервные системы могут не справиться или переключение на них займет какое-то время. В технической среде это называется «фактор черного лебедя» — редкое, но очень влиятельное событие. Специалисты говорят, что сегодняшний сбой очень похож на такой редкий сценарий, поскольку затронул сразу несколько независимых систем.

Что делать, если карта не работает

Вот вы стоите в магазине, прикладываете карту к терминалу, а он молчит или пишет «ошибка». Что делать в такой ситуации? Первое — не нервничать и не винить кассира. Он здесь точно ни при чем. Второе — попробовать расплатиться другим способом. Если у вас есть наличные, используйте их. Если нет — попробуйте привязать карту к телефону через систему бесконтактной оплаты. Иногда один канал связи работает, а другой нет. Третье — перезагрузите мобильное приложение банка на телефоне. Бывает, что проблема локальная, на стороне вашего устройства, и простая перезагрузка помогает.

Четвертое — проверьте соединение с сетью. Иногда люди винят банк, а на самом деле у них просто не работает мобильная сеть или домашняя беспроводная сеть. Попробуйте открыть любую веб-страницу в браузере. Если не открывается — проблема в доступе к сети, а не в банке. Пятое — если у вас есть карта другого банка, попробуйте воспользоваться ею. Часто сбой затрагивает только одну кредитную организацию. Шестое — если ничего не помогает, не пытайтесь совершить операцию снова и снова. Каждая неудачная попытка создает дополнительную нагрузку на систему и может усугубить ситуацию. Лучше подождите полчаса и попробуйте еще раз.

И самое главное правило: никогда не звоните по номерам, которые вам пишут в подозрительных текстовых сообщениях или сообщениях в мессенджерах якобы из службы поддержки. Мошенники обожают использовать моменты массовых сбоев. Они звонят и представляются сотрудниками банка, говорят, что для решения проблемы нужно назвать код из сообщения или перевести деньги на «безопасный счет». Не ведитесь. Настоящий банк никогда не попросит вас сообщить код из сообщения или секретные данные карты. Если сомневаетесь, положите трубку и перезвоните сами по официальному номеру, указанному на обороте карты или на сайте банка. Запомните: в любой непонятной ситуации — кладите трубку и перезванивайте сами.

Будущее платежной инфраструктуры

После каждого крупного сбоя в банковском сообществе начинаются разговоры о том, как сделать системы надежнее. И прогресс действительно есть. Пятнадцать лет назад отказ на пару часов целого банка был рядовым событием. Сегодня это редкость. Банки внедряют технологии распределенных вычислений, дублируют серверы в разных географических точках, используют искусственный интеллект для прогнозирования нагрузок. Но полностью исключить риски невозможно. Любая сложная система, созданная человеком, может дать сбой. Вопрос лишь в том, как быстро его устранят и насколько честно о нем расскажут.

Сегодня банки сработали довольно оперативно. Уже к середине дня часть сервисов начала постепенно восстанавливаться. Некоторые пользователи сообщали, что отдельные приложения снова заработали, хотя полная стабильность пока не вернулась. Для такого масштаба это хороший показатель. Но осадочек, как говорится, остается. Клиентам хочется не просто быстрого восстановления, а стабильной работы без всяких «вдруг». И банки это прекрасно понимают. Каждый сбой — это удар по репутации, потерянное доверие и потенциально ушедшие клиенты к конкурентам. Поэтому финансовая безопасность и бесперебойность операций сегодня находятся в топе приоритетов любого крупного игрока. Возможно, после сегодняшнего инцидента банки пересмотрят свои резервные схемы и введут дополнительные уровни защиты.

Несколько слов о сохранности данных

Отдельно хочется затронуть тему персональных данных. Когда мобильное приложение не работает, люди начинают переживать: «А не взломали ли меня? Не украли ли мои пароли?» Спешим успокоить. Технический сбой — это не хакерская атака. В подавляющем большинстве случаев речь идет именно об аппаратных или программных проблемах, а не о злоумышленниках. Банки уделяют огромное внимание информационной безопасности. Их системы защиты многоуровневые и постоянно обновляются. Если бы произошла утечка данных или взлом, это был бы не сбой с восстановлением через пару часов, а полномасштабное отключение систем на несколько дней или даже недель. Ничего подобного сегодня не случилось. Все ваши счета, пароли и персональные данные остались в сохранности. Более того, большинство банков в таких ситуациях блокируют подозрительные операции и требуют дополнительного подтверждения, чтобы мошенники не смогли воспользоваться суматохой.

Подводим черту

Итак, сегодняшнее утро запомнилось масштабным сбоем в работе сразу нескольких крупных банков. Сбербанк, Т-Банк, ВТБ, Альфа-Банк и Озон Банк столкнулись с техническими трудностями, которые затронули миллионы клиентов по всей стране. Больше всего жалоб поступило из Москвы, Самарской области, Приморского края и Хабаровского края. Основные проблемы касались мобильных приложений, веб-сайтов и системы быстрых платежей. К середине дня большинство сервисов начали постепенно восстанавливать свою работу. В Национальной системе платежных карт заверили, что проблемы носили локальный характер на стороне банков, а сохранность средств клиентов не пострадала. Сбой в дистанционном банковском обслуживании у российских банков перестали работать приложения — это стало еще одним напоминанием о том, что даже самые надежные системы не застрахованы от случайностей. Но при грамотных действиях как со стороны банков, так и со стороны клиентов, негативные последствия можно свести к минимуму. Держите руку на пульсе, но без лишней паники. И помните: ваши деньги под надежной защитой, даже если приложение на телефоне вдруг перестало открываться. Сегодняшний инцидент — не повод отказываться от безналичных расчетов, а скорее повод всегда иметь при себе небольшой запас наличных на всякий случай. И еще раз: не верьте звонкам от «сотрудников службы безопасности», которые будут использовать сбой как предлог, чтобы выведать ваши данные. Берегите себя и свои сбережения.