Что понимается под сбережениями домашних хозяйств?

Сбережения – это не только «сколько денег люди отложили на счёт».

По версии ЦБ, сбережения включают:

— вклады и наличные;

— покупку акций, облигаций;

— прирост страховых накоплений;

— погашение кредитов (уменьшение долга тоже увеличивает сбережения);

— покупку квартир, домов, скота.

А вот если вы купили еду, сходили в кафе или заплатили за ЖКХ – это не сбережения, а потребление.

Какие выводы?

• Норма сбережений в России – чувствительный индикатор.

Он мгновенно реагирует на социальные, политические и экономические потрясения. Так например, во время пандемии сбережения выросли с 8% до почти 25% буквально за квартал.

• В IV квартале 2025 года норма сбережений составила 16%.

Это выше допандемийного уровня (в 2018–2019 было около 7–12%). Значит, население продолжает жить с «запасом прочности», несмотря на высокие ставки и инфляцию.

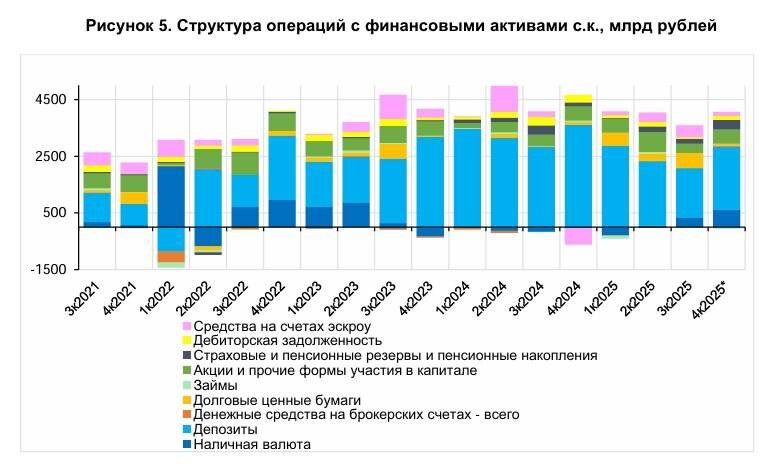

• Структура сбережений смещается в сторону вкладов и наличной валюты.

Люди несут деньги в банки под высокий процент, а не «в матрас» (доля наличной иностранной валюты снижается). Это позитивный сигнал для банковской системы. Но доля сбережений в акциях не спешит расти — люди ещё опасаются геополитической неопределенности и из-за этого возникает страх перед фондовым рынком.

• Международный фон – единый:

Все домохозяйства в развитых странах после пандемии сначала «проедали» накопления, а теперь снова их наращивают из-за неопределённости. Россия не исключение.

• Повышение ключевой ставки через 2–3 квартала ведёт к росту нормы сбережений (доходность депозитов стимулирует накопление, дорогие кредиты сдерживают потребление). Снижение ставки → падение нормы сбережений (реализация накоплений).