Каждый год, когда я сажусь за налоговые отчеты брокеров, у меня возникает ворох вопросов: почему так, а не иначе? Делала какие-то разрозненные короткие записи, но пока эффекта — ноль. Попробую в канале делать памятки для себя.

У меня есть старый ИИС, открытый 13 октября 2021 года. В мае 2022 года его вместе с иностранными бумагами (история для отдельной статьи) перевели к другому брокеру. А теперь, когда появился ИИС-3, нужно решить, что с ним делать.

И главный вопрос: пользовалась ли я налоговыми вычетами по нему? Вопрос сложный, потому что я каждый год подаю на вычеты в налоговую скопом на всё. Налоговая выплачивает не всё, а что остается за кадром — надо копаться отдельно. Археология, одним словом.

Но чтобы не сойти с ума, я нарисовала себе маршрутный лист. Делюсь им с вами, думаю будет полезно.

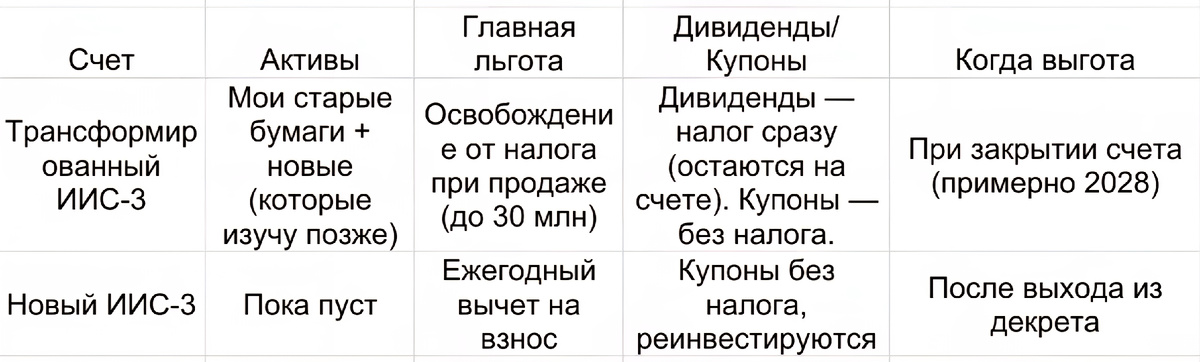

Два счета — две стратегии: моя двухконтурная система

Я для себя решила: у меня будет два независимых ИИС-3. У каждого — своя роль и свои правила игры.

1. Трансформированный ИИС-3 (тот самый, старый, со «сложными» бумагами) — здесь у меня будут лежать активы, которые я буду терпеливо ждать. Главная цель — продать их когда-нибудь без налогов.

2. Новый ИИС-3 — его я открою сразу, как только появится возможность, но использовать начну позже.

Теперь по шагам — что и как я собираюсь делать.

Этап 1. Трансформация старого ИИС: главная операция

Этот этап нужно провести идеально, чтобы налоговая не пришла с вопросом: «А верните-ка нам старые вычеты». Ниже — официальная инструкция от моего брокера. Делаю всё строго по ней.

Инструкция от брокера.

✅ Тогда вы можете трансформировать текущий ИИС в ИИС-3. Порядок действий:

1) 👉 Подайте заявление в личном кабинете в разделе «Трансформация ИИС»

2) ⏳ Дождитесь статуса «Исполнено». Проверить можно в «Журнале поручений» (раздел «История операций»)

3) ❗ До конца 2026 года самостоятельно подайте заявление в ФНС для сохранения налоговых льгот:

- через личный кабинет налогоплательщика

- либо лично/заказным письмом. Форма заявления:

👉 Инструкция по подаче заявления в ФНС:

✅ Особенности ИИС после трансформации:

1) ИИС считается трансформированным с 1 января 2026 года (года, в котором вы подпишете заявление).

2) Срок владения ИИС до трансформации засчитывается, но не более 3 лет.

❗ Если ИИС старого типа был переведен к нам от другого профучастника и затем трансформирован, срок «до трансформации» можно зачесть только с даты открытия ИИС у нас.

3) Налоговые базы до года трансформации и после него считаются отдельно и не сальдируются при наличии убытков.

4) Купоны по облигациям после трансформации будут зачисляться только на ИИС-3, даже если ранее была настроена выплата на другие счета.

5) Перевод ценных бумаг не требуется: счет не меняется, меняется только его тип.

Главное, что я вынесла из этой инструкции для себя: до 31 декабря 2026 года нужно самостоятельно сходить на сайт налоговой и подать заявление. Если этого не сделать, могут потребовать вернуть старые вычеты. Поэтому в календарь — красным маркером.

Этап 2. Что будет на старом (трансформированном) ИИС-3

Здесь лежат мои «сложные» бумаги, которые не хочется трогать. Моя задача — не трогать их как можно дольше.

Можно ли пополнять?

Да, на ИИС-3 можно вносить деньги. На свободные остатки можно будет купить что-то еще (что именно — изучим позже и сделаем отдельную памятку).

Главная льгота: освобождение от налога на прибыль.

Когда я наконец решу продать бумаги (хоть в 2028, хоть в 2030), весь доход от продажи не будет облагаться налогом в пределах 30 млн рублей. Это работает и для старых бумаг, и для тех, что куплю позже. Включаю режим «купил и забыл».

Что с дивидендами?

Тут начинается самое интересное. Дивиденды по акциям на этом счете будут облагаться налогом (13-15%) сразу при выплате. Но выводить их на карту — отдельная история. У моего брокера комиссия за вывод на банковский счет — 10%. Открывать же у них карту с ежемесячной платой 100 рублей ради копеечных оборотов смысла нет.

Мой план:

Дивиденды буду оставлять на ИИС-3. Да, налог с них всё равно удержат, но деньги останутся на счете, и их можно будет снова инвестировать, а не кормить брокера комиссиями.

Что с купонами? Купоны по облигациям будут падать на счет без удержания налога и останутся там, работая на меня дальше. Вывести их пока нельзя, но и налог с них не берут.

Перспектива счета:

Этот ИИС-3 я закрою, как только придет время (в 2028 или позже). Оставлять деньги у этого брокера навсегда точно не планирую — уж очень у них всё сложно.

Этап 3. Открытие нового ИИС-3: стаж в приоритете

Изначально я думала, что открывать новый счет смысла нет, пока я в декрете. Но покопавшись, поняла: открыть его нужно сразу, как только у меня появится возможность (сразу после трансформации старого).

Зачем?

Чтобы пошел стаж. Даже пустой, даже без копейки денег, этот счет будет «стареть». К тому же минимальный срок владения счетом к 2031 планируют сделать 10 лет.

Когда начну использовать?

Пополнять и покупать бумаги начну только тогда, когда выйду на работу и у меня снова появится официальный доход, чтобы получать вычеты на взнос.

Где открывать?

Этот новый ИИС-3 я открою уже у другого, более удобного для меня брокера.

Итоговая табличка: два счета — два смысла

Чтобы не путаться, я нарисовала себе шпаргалку.

Чтобы не наломать дров, запоминаю:

1. Сделать всё по инструкции брокера (подать заявление, дождаться статуса).

2. До 31 декабря 2026 года — обязательно подать заявление в ФНС о трансформации старого счета.

3. Сразу после трансформации — открыть новый пустой ИИС-3 у другого брокера, чтобы шел стаж.

4. Не закрывать новый ИИС-3, пока не получила все вычеты по нему (но это будет уже после декрета).

5. Помнить, что по новому счету минимальный срок — 5 лет. Если открою в 2026, закрывать можно будет в 2031.

Если у вас тоже есть старый ИИС, и вы не знаете, что с ним делать — надеюсь, моя шпаргалка поможет. Главное — все обдумать под разным углом и учитввая свою ситуацию. А про блокировку иностранных бумаг расскажу отдельно 😊