ЦБ снизил ставку до - 15%

25 июля 2025 года Банк России снизил ключевую ставку до 18% годовых. Затем последовали еще несколько шагов: 12 сентября — до 17%, 24 октября — до 16,5%, 19 декабря — до 16%, а 13 февраля 2026 года ставка опустилась до 15,5%. Следующее заседание Совета директоров ЦБ РФ по ключевой ставке состоится 20 марта 2026 года, пресс-релиз ожидается в 13:30 мск, а пресс-конференция главы Банка России — в 15:00 мск.

На фоне этого цикла снижения банки уже начали пересматривать предложения по депозитам. И если еще недавно вклад казался почти идеальным местом для размещения свободных денег, то сейчас у многих возникает вопрос: что делать дальше с накоплениями, когда окно сверхвысоких ставок постепенно закрывается?

Разбираемся.

Материал носит информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией.

Что, скорее всего, будет со ставкой дальше

Сегодня ключевая ставка находится на уровне 15,5%. Сам Банк России после февральского заседания дал понять, что будет и дальше оценивать целесообразность снижения ставки на ближайших заседаниях — то есть курс на смягчение есть, но он остается осторожным и зависит от инфляции, инфляционных ожиданий и состояния экономики.

При этом базовый сценарий Банка России на 2026 год предполагает среднюю ключевую ставку в диапазоне 13,5–14,5%. Это важный ориентир: он показывает, что регулятор действительно допускает дальнейшее снижение, но не ждет быстрого возврата к дешёвым деньгам.

То есть главный вывод здесь простой: да, ставки, скорее всего, продолжат снижаться, но плавно. А значит, доходность вкладов тоже будет постепенно уменьшаться.

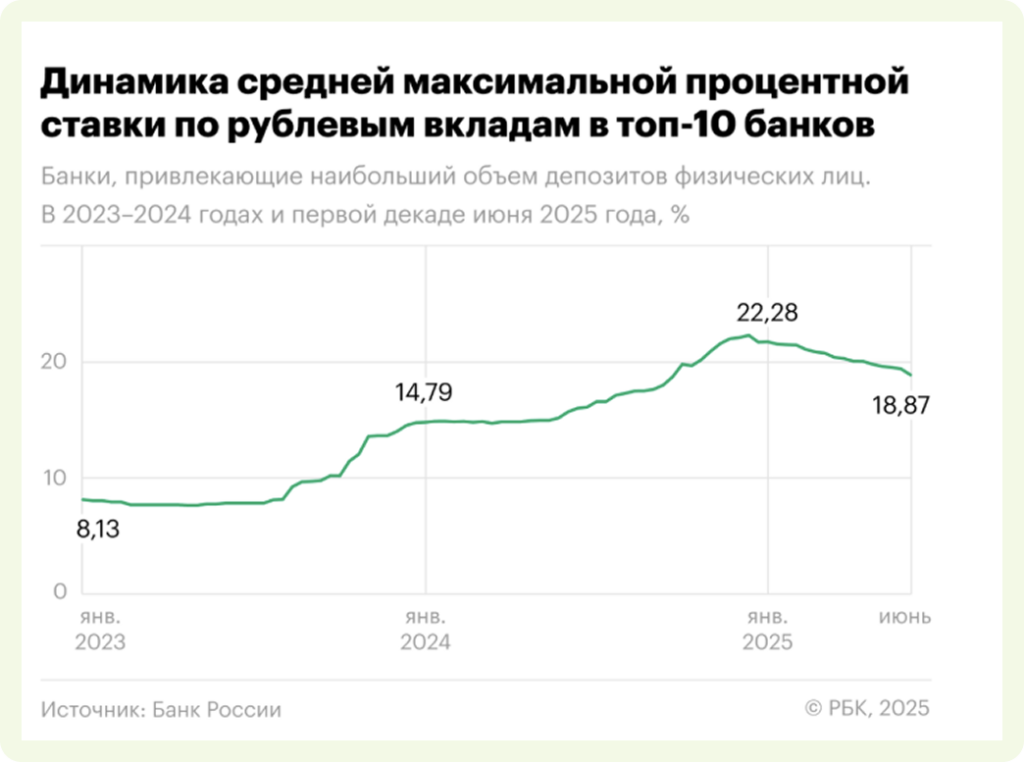

Почему вклады стали такими популярными

В конце 2024-го и в 2025 году рынок пережил редкий период, когда депозиты стали по-настоящему сверхдоходным инструментом. На фоне высокой ключевой ставки банки предлагали очень привлекательные условия, и россияне начали активно нести деньги на вклады.

По данным АСВ, на 1 апреля 2025 года общий объем средств населения во вкладах достиг 75,9 трлн рублей, а средний размер вклада физлица вырос до 413 тысяч рублей против 343 тысяч рублей годом ранее.

Это был почти идеальный сценарий для консервативного инвестора: понятная доходность, предсказуемость, высокая ликвидность и страхование средств в пределах лимита. Но 2026 год меняет правила игры: доходность депозитов уже не та, а банки снижают ставки вслед за ЦБ.

Выгодны ли вклады сегодня

Да, вклады по-прежнему остаются хорошим инструментом. Особенно если речь идет о подушке безопасности, деньгах на ближайшие 1–2 года, накоплениях под конкретную цель или просто о консервативной стратегии без рыночного риска.

Но надо признать честно: период, когда можно было практически без риска получать экстрадоходность, уже уходит. Сейчас вклад — это скорее инструмент сохранения капитала и спокойствия, чем история про максимальную доходность.

Поэтому у владельцев накоплений постепенно снова возникает вопрос диверсификации: держать ли все в банке или часть капитала переводить в другие активы.

И вот здесь снова появляется недвижимость

Когда ставки по вкладам начинают снижаться, внимание инвесторов традиционно возвращается к недвижимости. Причина понятна: это физический актив, который можно использовать, сдавать в аренду, перепродавать, а в ряде случаев — еще и входить в него на ранней стадии роста проекта.

Но здесь важно не впадать в крайности. Недвижимость — это не «замена вкладу один в один». Она менее ликвидна, требует большего порога входа, может простаивать, требует расходов на ремонт, налоги и обслуживание. Зато у нее есть то, чего нет у депозита: потенциал роста стоимости самого актива плюс денежный поток от аренды.

Именно поэтому недвижимость стоит оценивать не как «лучше или хуже вклада», а как другой тип инструмента — более долгий, более предметный и завязанный на качество объекта и точку входа.

Какая доходность у «денег в бетоне»

Когда говорят о доходности недвижимости, важно понимать: она состоит из двух частей.

Первая — это арендный доход. По данным ЦИАН, в январе 2026 года средняя доходность от сдачи однокомнатной квартиры, купленной на вторичном рынке, составила около 6,1% годовых. Это ниже доходности депозитов, но разрыв уже сократился именно из-за снижения ставок по вкладам.

Вторая — это рост стоимости самой недвижимости. И здесь цифры могут быть заметно выше арендной доходности, особенно если речь идет о сильных локациях, дефицитных форматах и удачном моменте входа. Но это уже не фиксированный доход, как у вклада, а рыночная история, зависящая от большого числа факторов: стадии строительства, спроса, района, инфраструктуры, транспортной доступности и общего цикла рынка.

Поэтому корректнее говорить так: недвижимость редко выигрывает у вклада на коротком горизонте по удобству и ликвидности, но на длинной дистанции может быть интереснее за счет сочетания аренды и роста цены актива.

Когда недвижимость выглядит логичнее вклада

Недвижимость особенно интересно рассматривать в тех случаях, когда:

у вас уже есть подушка безопасности и вопрос стоит не просто в сохранении денег, а в переводе части капитала в реальный актив;

горизонт вложений составляет хотя бы 3 года и более;

есть готовность к меньшей ликвидности ради потенциального роста капитала;

вы выбираете не абстрактный «бетон», а конкретный сильный объект в понятной локации, где есть спрос со стороны арендаторов или покупателей.

Особенно это становится актуально на фоне снижения ставки. Потому что более мягкая денежно-кредитная политика со временем обычно поддерживает рынок недвижимости: ипотека постепенно становится доступнее, часть спроса оживает, а качественные проекты начинают выигрывать сильнее остальных. Это не происходит за один день, но именно такие фазы рынка часто становятся важными для входа.

Что делать с накоплениями сейчас

Самая здравая логика в 2026 году — не искать один «идеальный» инструмент на все деньги.

Если средства нужны в ближайшее время, вклад остается сильным решением. Если задача — сохранить ликвидность и не брать на себя дополнительный риск, депозит все еще работает.

Но если у вас длинный горизонт и вы думаете не только о сохранении, но и о фиксации капитала в реальном активе, то недвижимость уже нельзя игнорировать. Особенно на фоне снижающейся ключевой ставки и постепенно ухудшающихся условий по вкладам.

Проще говоря, стратегия сегодня все чаще выглядит не как выбор «или вклад, или недвижимость», а как комбинация: ликвидная часть капитала остается в консервативных инструментах, а длинные деньги переводятся туда, где есть шанс не только сохранить, но и нарастить стоимость капитала.

Главный вывод

Ключевая ставка в России уже прошла пик и перешла в фазу снижения: с 18% в июле 2025 года до 15,5% в феврале 2026-го. Базовый прогноз Банка России на 2026 год тоже указывает на дальнейшее смягчение — хотя и без резких шагов. А значит, доходность вкладов, скорее всего, продолжит постепенно снижаться.

Вклады остаются хорошим инструментом для подушки безопасности и коротких целей. Но если задача — не только переждать, а еще и зафиксировать часть капитала в реальном активе, который может приносить арендный доход и расти в цене, недвижимость снова становится важной частью инвестиционного разговора.

Главное — не действовать по принципу «бетон всегда растет», а смотреть на качество проекта, локацию, спрос и горизонт вложений.

Если вам интересны понятные разборы без воды — что происходит со ставками, куда движется рынок и где сейчас искать сильные проекты, переходите в наш канал. Там публикуем аналитику, подборки и практические идеи для покупки и инвестиций.