Компания Полюс отчиталась за 2025 год. Надо сказать, год для бизнеса компании выдался весьма удачным. И главное, что сыграло в пользу бизнеса — это рекордный рост цен на золото.

Ключевые итоги 2025 года:

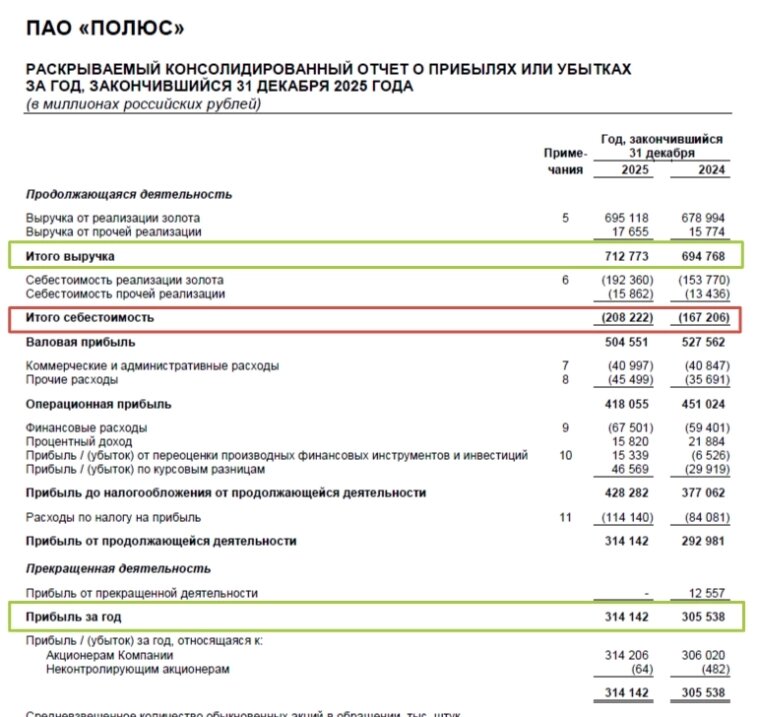

1️⃣ Рекордная выручка на фоне падения продаж

Несмотря на снижение объемов производства (-16% г/г) и реализации (-18% г/г) золота, компания показала рост выручки на 19% в долларовом выражении, хотя в рублевом эквиваленте выручка выросла скромнее — всего на 2,6% (до 712,8 млрд руб.), что говорит о давлении со стороны укрепившегося рубля.

Это стало возможным исключительно благодаря взрывному росту средней цены реализации золота, которая компенсировала падение физических объемов и возникшей курсовой разнице.

2️⃣ Эффективность снижается, рентабельность под давлением

Несмотря на рост выручки валовая прибыль в рублях сократилась на 4% (с 527,6 до 504,6 млрд руб.). Это вызвано тем, что себестоимость выросла больше нежели выручка. Главные причины этого — инфляция и санкции, влияющие на логистику.

🔘 В результате операционная прибыль снизилась на 7% в рублях (с 451 до 418 млрд руб.).

3️⃣ Курсовая переоценка спасла чистую прибыль

В отчетности бросается в глаза статья «Прибыль по курсовым разницам» в размере 46,6 млрд руб. против убытка годом ранее. Это связано с переоценкой валютного долга компании из-за ослабления рубля к концу года. Именно этот фактор позволил чистой прибыли в рублях показать рост (+7%).

4️⃣ Инвестиционная фаза: CAPEX на историческом максимуме

Компания находится в активной инвестиционной фазе. Капитальные затраты выросли на 73% г/г.

5️⃣ Долговая нагрузка под контролем

Несмотря на кратный рост CAPEX, мультипликатор Чистый долг/EBITDA сохранился на комфортном уровне 1,1x. Это означает, что сгенерированного денежного потока (EBITDA) достаточно для обслуживания долга, и компания сохраняет высокую финансовую устойчивость.

6️⃣ Дивиденды

Напомню, что компания платит дивиденды 3 раза в год, и за 2025 год она уже заплатила дивидендами 106,85 руб./акцию.

7️⃣ Взгляд на перспективу 2026 года

На текущий момент акции компании упали вслед за падением золота до 2300. По мнению аналитиков (есть в приложении брокера) средняя целевая цена акций компании составляет 2907 рублей, т.е. примерно 26%.

Если честно, я в настоящее время осторожно отношусь к увеличению позиций в портфеле, так как за последний год акции выросли уже более чем на 50% в цене, хотя надо сказать, что прогнозируемое ослабление рубля, а также дальнейший рост цен на золото, могут подтолкнуть акции вверх.

А Вы держите в портфеле акции Полюса? Как Вам кажется, насколько достижим потенциальный рост стоимости до прогнозного значения в ближайший год? Делитесь в комментариях.

не инвестиционная рекомендация

Подписывайтесь на мой канал про инвестиции и финансы, там ещё больше интересной и важной информации. А здесь пишу про дивиденды.

Если полезно, ставьте ❤️ Также предлагаю подписаться на блог.

📲 Я в MAX

Ещё интересные статьи: