🚫 ОТКАЗ БЕЗ ОБЪЯСНЕНИЯ ПРИЧИН: ПОЧЕМУ БАНКИ ОТКЛОНЯЮТ 70% ЗАЯВОК НА ОТКРЫТИЕ СЧЕТА (И КАК ЭТОГО ИЗБЕЖАТЬ)

Знакомая ситуация: вы потратили $5,000 на регистрацию компании в престижной юрисдикции, собрали все уставные документы, перевели их на английский и подали заявку в хороший европейский или азиатский банк.

Через 48 часов приходит сухое письмо: «К сожалению, мы не можем предложить вам обслуживание в соответствии с нашей внутренней политикой». Никаких объяснений, никаких шансов исправить ошибку.

📉 Почему комплаенс говорит «НЕТ» на самом старте?

Банк не обязан открывать вам счет. Для них новый клиент — это в первую очередь риск, а уже потом — заработок на комиссиях. Главные триггеры для автоматического отказа:

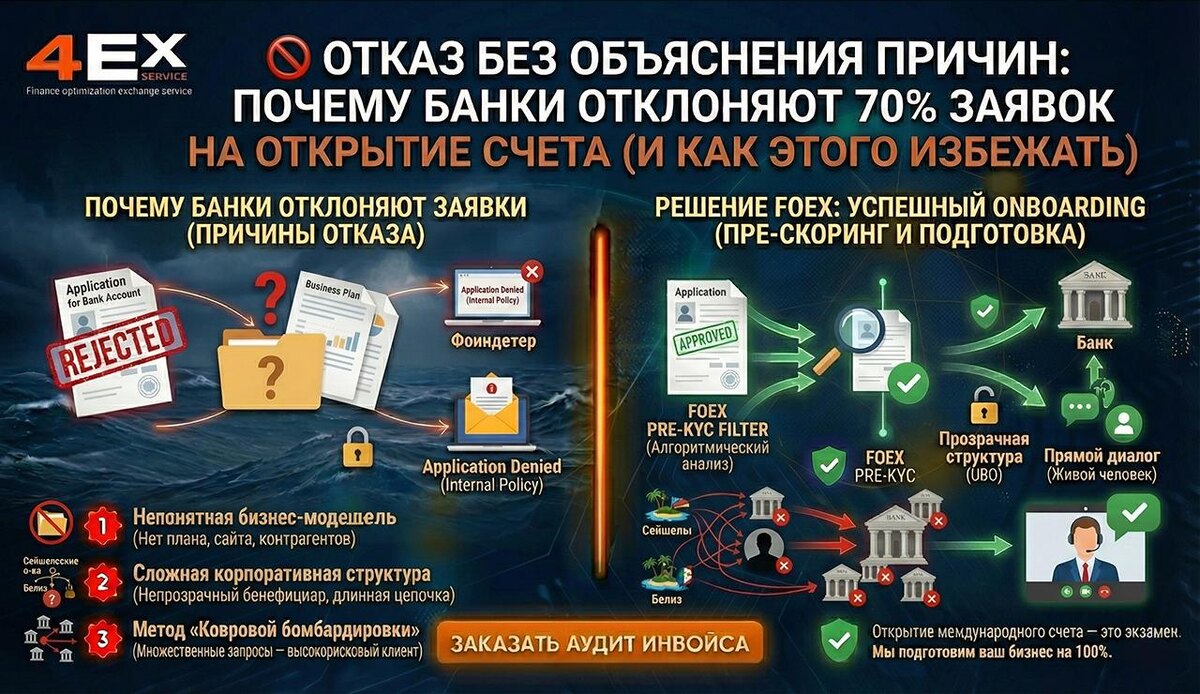

1️⃣ Непонятная бизнес-модель: Вы написали в анкете «IT-консалтинг» или «Международная торговля», но у компании нет детального бизнес-плана, ссылок на портфолио, понятного сайта и списка потенциальных контрагентов. Для банка это выглядит как классическая фирма-однодневка.

2️⃣ Сложная корпоративная структура: Если учредителем вашей новой компании выступает другая компания с Сейшельских островов, за которой стоит траст из Белиза — банк просто закроет заявку. Проверять такую цепочку (KYB — Know Your Business) слишком долго и дорого.

3️⃣ Метод «Ковровой бомбардировки»: Пытаясь открыть счет, фаундеры часто подают заявки в десяток платежных систем и банков одновременно. Это фатальная ошибка. Финансовые институты обмениваются информацией, и множественные запросы сигнализируют о том, что вы «отчаянный» и высокорисковый клиент.

🛡 Решение FOEX: Pre-KYC и прицельный Onboarding

Мы не рассылаем заявки наугад. Мы упаковываем ваш бизнес так, чтобы он идеально соответствовал риск-аппетиту конкретного банка.

✅ Пре-скоринг по банковским алгоритмам: До подачи реальной заявки мы пропускаем ваш профайл через собственные фильтры. Мы находим и устраняем слабые места, из-за которых вам могли бы отказать (дополняем резюме фаундеров, корректируем описание деятельности).

✅ Упрощение структуры: Помогаем выстроить прозрачную для комплаенса связь между бенефициаром (UBO) и операционной компанией, снимая подозрения в сокрытии активов.

✅ Прямой диалог (Introduction): Мы заводим клиентов не через общую форму на сайте, а напрямую через менеджеров банков и EMI-партнеров. Это гарантирует, что вашу заявку рассмотрит живой человек, а не бездушный алгоритм.

💡 Вывод: Открытие международного счета — это больше не лотерея, это экзамен. Если вы пойдете на него без подготовки, вы просто "сожжете" свою компанию.

Получили отказ в открытии счета или только планируете подавать заявку? Давайте проведем аудит вашего бизнеса и подберем финансовый институт, который 100% одобрит ваш профиль. 👇🏽

👍 Связаться с FOEX | Официальный сайт | instagram | FOEX Блог