От предстоящего заседания ЦБ РФ по ключевой ставке эксперты ждут её незначительного снижения.

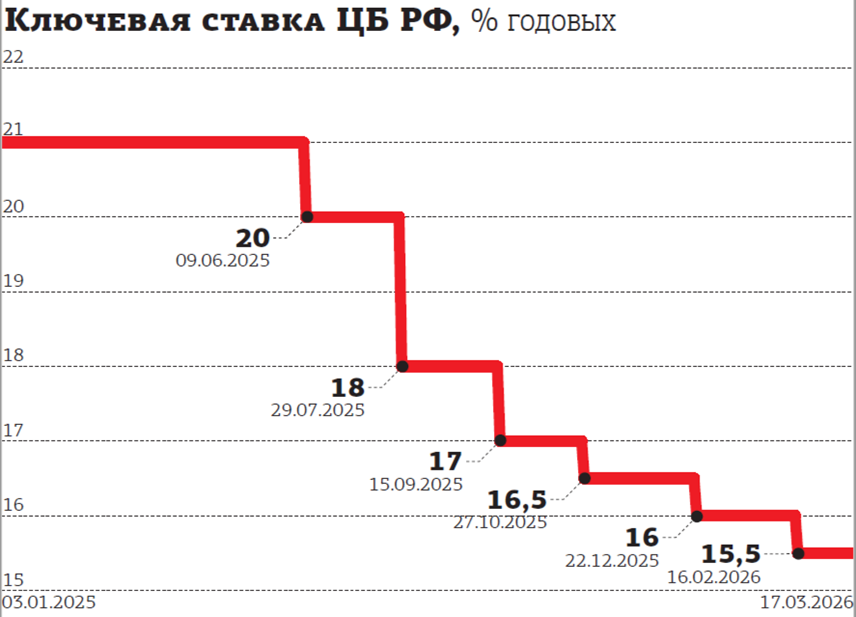

Большинство опрошенных "ДП" экспертов предполагают, что Банк России вновь, как и в феврале, снизит ключевую ставку на 0,5 процентного пункта (п. п.), с текущих 15,5 до 15% годовых. С оговоркой, что нужно учитывать способность регулятора удивлять: рынок готов и к более решительному шагу, сразу на 1 п. п.

Неопределённость может помешать снижению

Предстоящее заседание совета директоров ЦБ РФ не является опорным: по его итогам не будут пересмотрены среднесрочные прогнозы по инфляции или значению ключевой на ближайшие 3 года. Однако рынок вновь будет искать сигналы в итоговом пресс–релизе — они могут быть мягкими, жёсткими или нейтральными. От интерпретации сигналов зависит, каких шагов будет ждать рынок — дальнейшего уменьшения ключевой в среднесрочной перспективе или паузы. Если в пятницу ключевая будет снижена, то это снижение станет уже седьмым подряд с июня прошлого года.

В позапрошлую среду, 11 марта, ЦБ РФ традиционно опубликовал итоги своего ежемесячного макроэкономического опроса. Согласно консолидированному мнению 33 представителей крупнейших финансовых институтов, ожидания по среднегодовой ключевой ставке в марте снизились по сравнению с ожиданиями в феврале с 14,1 до 14%. На такое же значение, 0,1 процентного пункта, снизились и ожидания на 2027 год, до 10,3% годовых, и на 2028–й, до 8,9%.

После февральского заседания, на котором от ЦБ РФ из–за всплеска цен и роста тарифов ждали сохранения ставки, а регулятор предпочёл продолжить смягчение денежно–кредитной политики и произвёл корректировку ключевой на 0,5 п. п., к текущему дню заметно возросла неопределённость. Минфин анонсировал корректировку бюджетного правила, начались военные действия на Ближнем Востоке, и их влияние на мировую и российскую экономику ощущается всё сильнее. В части корректировки бюджетного правила неопределённость связана с расходами бюджета в новой конфигурации и источниками финансирования бюджетного дефицита.

"Ослабление рубля может быть более сдержанным, снижение ключевой ставки — более быстрым и существенным, повышение плана по размещению ОФЗ — минимальным. Не исключено, что при официальном подтверждении информации о снижении расходов в бюджете ключевая ставка может быть снижена на 1 п. п. уже 20 марта", — резюмирует старший аналитик УК "Первая" Наталья Ващелюк.

Пока никаких официальных подтверждений о старте кампании секвестра федерального бюджета нет: в публичном доступе на сайтах правительства или Госдумы какие–либо документы отсутствуют.

"Ожидаем снижения ставки на 0,5 п. п., это логичное продолжение курса, который регулятор взял ранее. Мы смотрим на внутреннюю ситуацию: инфляция уже не разгоняется так быстро, эффект от январского повышения цен постепенно уходит из статистики. Рынок труда потихоньку остывает — компании не так остро конкурируют за кадры, плюс рубль чувствует себя уверенно и население продолжает копить, а не тратить — это тоже сдерживает цены, — рассуждает директор филиала “Цифра брокер” в Петербурге Игорь Василевский. — Единственное, что мешает снижать ставку быстрее и активнее, — внешний фон. Ситуация на Ближнем Востоке и риски для мировой логистики могут подтолкнуть цены на энергоносители и товары. Пока это скорее угроза, чем свершившийся факт, но ЦБ РФ достаточно осторожен в своих действиях, поэтому резких движений ждать не стоит".

"Если до заседания уровень возросшей неопределённости не снизится, то сигнал ЦБ РФ по дальнейшей ДКП может из умеренно мягкого вновь стать нейтральным; если же до 20 марта появится больше ясности относительно планов Минфина по сокращению расходов бюджета (особенно в виде официальных документов), существует вероятность, что мягкий сигнал сохранится", — говорит руководитель отдела макроэкономического анализа ФГ "Финам" Ольга Беленькая. Она подчёркивает, что до пятницы успеют выйти данные по инфляционным ожиданиям населения и настроениям бизнеса.

По последним данным, в феврале ожидания населения по инфляции на годовом горизонте уменьшились до 13,1%. Несмотря на снижение, они остаются повышенными по сравнению со значениями, наблюдавшимися в период низкой инфляции 2017–2019 годов.

Негативные факторы

По данным Росстата, рост потребительских цен в феврале замедлился с 6% в годовом выражении до 5,9%, а в месячном — после январских 1,6% в феврале показатель составил 0,7%. Влияние повышения НДС и тарифов ЖКХ на инфляцию оказалось временным и в феврале уже было учтено в розничных ценах. Замедление инфляции в годовом и месячном выражении может дать возможность регулятору вновь косметически снизить ключевую ставку.

"Не исключено, что вариант паузы также будет рассматриваться, хотя, на наш взгляд, данные всё же складываются в пользу продолжения умеренного снижения ключевой ставки, — отмечает Ольга Беленькая. — При инфляции ниже 6% ключевая ставка на уровне 15% всё равно будет соответствовать жёстким денежно–кредитным условиям (ДКУ). Однако могут появиться факторы, замедляющие дальнейшее снижение ключевой в течение года, и это может быть отражено в нейтральном сигнале".

По мнению эксперта, один из них — более высокая траектория инфляции, чем сейчас предполагается в базовом прогнозе. На конец I квартала инфляция находится ниже желаемого ЦБ РФ уровня, но вписаться в годовой прогноз может быть непросто.

С другой стороны, слабая экономическая активность в начале года и инфляция ниже прогноза могут побудить регулятора на более решительный шаг снижения ключевой, на 0,75–1 п. п.

Последние данные Росстата указывают на ослабление экономической динамики, охлаждение рынка труда и замедление роста зарплат. Кредитование хотя и идёт близко к прогнозам, ДКУ остаются жёсткими. По оценкам аналитиков ЦБ, динамика кредитования соотносится со стремлением к инфляции 4% годовых. Однако по ряду параметров ДКУ стали ещё жёстче: с февраля изменились критерии льготной ипотеки (что привело к сокращению выдач в феврале), а с 1 марта 2026 года ЦБ РФ повысил с 40 до 100% надбавку к коэффициентам риска на прирост кредитных требований к компаниям с повышенной долговой нагрузкой.

Мнения экспертов

Управляющий эксперт центра аналитики и экспертизы ПСБ Денис Попов:

“В перспективе года ЦБ будет относительно поступательно и равномерно снижать ключевую ставку. В базовом сценарии мы не ждём пауз в цикле снижения ставки в 2026 году, но во второй половине года допускаем сокращение шага снижения до 0,25 п. п. Прогноз на конец года пока остаётся без изменений и составляет 12%. Если регулятор снизит ставку и сохранит умеренно мягкий сигнал о перспективах ДКП, интерес инвесторов к риску возрастёт, что будет способствовать росту фондовых рынков. Если решит сохранить без изменений, то краткосрочная реакция рынков может быть негативной. Но мы считаем потенциал и длительность возможного снижения рынков ограниченными".

Эксперт по фондовому рынку "Бкс мир инвестиций" Михаил Зельцер

“Прогноз по ставке в предстоящую пятницу — опять минус 0,5 п. п., до 15%. Факторы прогноза: замедление темпа роста инфляции и анонс секвестра расходов госбюджета. На рынке ощущается дефицит ликвидности из–за высоких ставок и слабого перетока с фондов денежного рынка и депозитов в акции. Индекс Мосбиржи локально забуксовал под 2900 пунктов и на этих уровнях, вероятно, и встретит вердикт ЦБ РФ. Обороты пока есть лишь в нефтегазовом секторе на фоне ралли нефти и газа из–за ближневосточного кризиса. А вот на рынке облигаций полугодовые максимумы индекса ОФЗ RGBI. По мере снижения ключевой ставки инвесторы могут обратить внимание и на акции. В среднесрочной перспективе (как минимум до лета) ожидается движение индекса к круглым 3 тыс. пунктам. Консенсус по ключевой 15% уже в рынке, но если при таком решении будут и мягкие комментарии регулятора, то индекс может сразу продолжить рост. В случае сохранения текущих 15,5% наступит коррекция от разочарования и с движением бенчмарка в сторону индекса к 3 тыс. пунктам придётся ждать. Летом ждём ставку около 14%, к концу года — 12%".

Главный экономист Газпромбанка Павел Бирюков:

“К мартовскому заседанию ЦБ по ключевой ставке сложилась нестандартная ситуация: с одной стороны, в экономике усиливаются дезинфляционные тенденции — инфляция нормализируется после новогоднего всплеска (базовая инфляция снизилась до 5-5,5% после 9,2% в январе), падают инфляционные ожидания (с 13,7% до 13,1%), снижается корпоративное кредитование (-0,9% в январе после -0,6% в декабре 2025 года), замедляется рост зарплат и растут экспортные цены на нефть ($40 за баррель в декабре–январе до $44,6 в феврале. С другой стороны, решение Минфина приостановить продажи валюты в рамках Бюджетного правила (БП) в марте в отсутствие дополнительных уточнений может сформировать новые проинфляционные риски, о чем ЦБ РФ уже успел предупредить. Мы ожидаем, что на заседании 20 марта ключевая ставка будет снижена только на 0,5 п.п., до 15%, а не на 1 п.п., как было бы в условиях до приостановки продаж валюты в рамках БП. Впрочем, мы не исключаем и более широкого шага снижения ставки до 14,5% с ужесточением сигнала (относительно февральского заседания): представители ЦБ также отмечали, что "обусловливать решения исключительно параметрами бюджетного правила неуместно". Траектория снижения ключевой ставки будет определяться совокупностью следующих факторов: дальнейшим снижением инфляционных ожиданий, ситуацией на валютном рынке и окончательной формулировкой параметров бюджетного правила. Последнее может повлиять на то, насколько сильное потребуется ужесточение ДКП: в базовом сценарии мы ожидаем ставку 12%, но не исключаем ее снижения только до 14% при повысившейся вероятности реализации проинфляционных рисков".