АО Автоассистанс

Сбор заявок: 24 марта 2026 года

Размещение: 27 марта 2026 года

📚Параметры выпуска:

🔸️Объем не менее 350 млн рублей,

🔸️Номинальная стоимость - 1000 р.

🔸️Серия: 001Р-01;

🔸️Ставка купона: не выше 25%

🔸️Купон: Ежемесячный

🔸️Срок: 3 года;

🔸️Рейтинг: ВВ+ прогноз «Стабильный» от НКР;

🔸️Доступно для неквалов

🔸️Букбилдинг

===========================

💡✅️Бизнес относится к сегменту автомобильной сервисной инфраструктуры — рынку, который растет ровно с той же скоростью, с какой стареет автопарк страны и усложняются страховые продукты.

«Автоассистанс» — это, по сути, «скорая помощь» для вашего железного коня. Эвакуаторы, аварийные комиссары, юридическая поддержка на дороге, расширенная гарантия. Бизнес-модель простая: они продают карты помощи (ключевой продукт) коробочным способом — через автодилеров, страховые компании и лизинговые конторы.

Пока автодилеры рыдают в подушку от затоваривания складов китайскими кроссоверами, а ставки по кредитам кусаются , компания «Автоассистанс» тихо стрижет купоны и готовится к покорению биржи.Им хорошо всегда: и когда машины покупают, и когда они ломаются.

✅️Цифры: Детализация

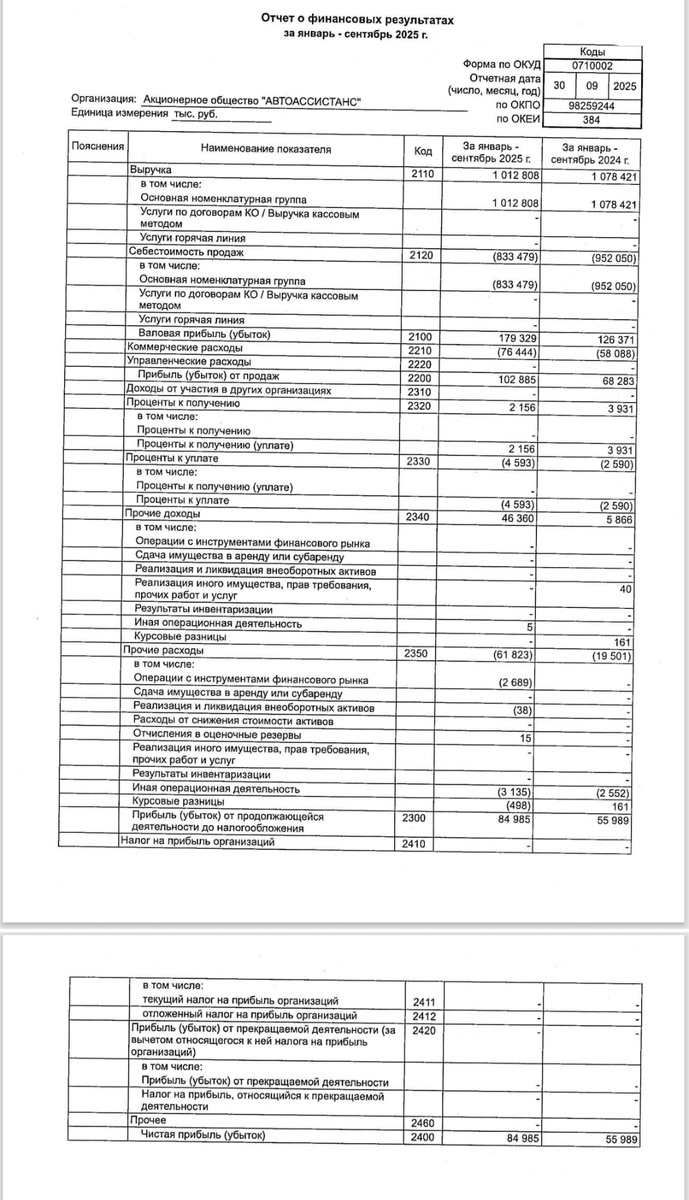

💼Открываем отчетность за 9 месяцев 2025 года, к сожалению свежее данных пока нет (может и купон поэтому такой) Смотрим на динамику.

✅️💼💰Выручка и призрачная эффективность

✅️Выручка: 1,012 млрд рублей. Это на 6% меньше, чем годом ранее (было 1,078 млрд). Казалось бы — нехорошо. Но мы смотрим дальше, и тут начинается магия.

✅️Валовая прибыль: 179 млн против прошлогодних 126 млн. Рост +42%! Компания волшебным образом (читай: оптимизацией себестоимости и, возможно, отказом от самых маржинально-убогих контрактов) превратила падающую выручку в растущую прибыль.

✅️Чистая прибыль взлетела до 85 млн рублей, что на 52% выше прошлогоднего результата . Рентабельность чистой прибыли подскочила с 5.2% до 8.4%. Для непосвященных: это очень жирно для такого рода сервисного бизнеса. Обычно здесь копейка к копейке.

✅️Чистая прибыль взлетела до 85 млн рублей, рост 52% 📊

💰Откуда ноги растут? Инвестиции и немного шаманства

✅️Львиная доля успеха кроется в статье «Финансовые вложения». Смотрим баланс: долгосрочные финансовые вложения выросли до 176 млн рублей (код 1170). В отчетности прямо сказано — «Предоставленные займы» . То есть компания не просто собирает деньги с клиентов, но и видимо выступает в роли мини-банка, кредитуя кого-то под проценты (доход от этого мы видим по строке 2320 «Проценты к получению» — 2,156 млн). Это уже не просто «подорожник», это финансовая экосистема в действии.

✅️Но не все так радужно, как хотелось бы инвесторам.

💰Ахиллесова пята: Где деньги, Зин?

✅️Теперь давайте заглянем под ковер, где у нас обычно пыльно и страшно. Раздел «Оборотные активы».

✅️Дебиторская задолженность: 202 млн рублей. И львиная доля там, судя по расшифровкам, — это «Расчеты с покупателями и заказчиками» (почти 100 млн) и «Расчеты с поставщиками и подрядчиками» (73 млн). Это нормально для бизнеса, но есть нюанс: если партнеры начнут массово "попадать" в переносном смысле, отчетность покраснеет очень быстро.

✅️Денежные средства: 36,2 млн . Для компании занимающейся сервисом это кот наплакал.

🚩Коэффициент текущей ликвидности — 0,63. Если по-русски: краткосрочные обязательства (380 млн) более чем в полтора раза превышают оборотные активы (по балансу оборотные активы 240 млн). Это классический риск кассового разрыва. Любой форс-мажор — и компания может наступить на грабли.

Это как иметь супер-пупер бизнес, расписки от всех, а на зарплату занимать до получки. Несолидно.

✅️Коэффициент текущей ликвидности 0,63 — классический риск кассового разрыва 🚨

✅️💰💼Итоговый вердикт

«Автоассистанс» — отличный пример адаптивного бизнеса. Они не производят, а продают услугу, причем услугу, спрос на которую неэластичен. Сломавшемуся на траве водителю плевать на ставку ЦБ, ему нужен эвакуатор.

💼💰🔑✅️🔥Как инвестиция? Для меня это классический ВДО (высокодоходные облигации). Облигации под 25% — это, конечно, песня (купон скорее всего укатают). Но покупая их, вы должны отдавать себе отчет, что финансовая устойчивость эмитента держится на честном слове и оптимизации расчетов с дебиторами.

😃😃😃Покупать только с молитвой о скорейшем сборе дебиторской задолженности. Если они решат проблему с ликвидностью (а анонсированный выпуск облигаций как раз на это и намекает ), то компания выживет в этих условиях. Если нет — ну, хоть купон 😋 высокий.

💼💰✅️Возьму щепотку, т.к. по настоящему надо смотреть годовую отчетность.

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

✅️В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

Занимательные инвестиции