Представьте, что вы запрыгиваете в последний вагон уходящего поезда, но до конца не уверены, везет он вас на курорт или в финансовый тупик. Именно так сейчас выглядит новое первичное размещение облигаций от компании «Балтийский лизинг». На календаре 18 марта 2026 года. Буквально через два дня Центральный Банк огласит решение по ключевой ставке, и весь рынок всерьез закладывает ее скорое снижение с текущих 15,5%.

И ровно в этот нервный момент один из старейших игроков долгового рынка экстренно выходит к инвесторам за деньгами. Нам предлагают купить облигации и на долгие 2,5 года зафиксировать ставку купона на уровне 20,25–20,75%. Для системообразующей лизинговой компании с высоким рейтингом надежности АА- премия почти в 5% к ставке ЦБ — это откровенно, даже подозрительно щедро. Эмитент явно торопится запылесосить кэш с рынка до того, как регулятор поменяет правила игры в пятницу.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Бизнес тормозит, но держит удар

«Балтийский лизинг» — это мастодонт рынка (5 место в РФ) с портфелем в 162 млрд рублей. На основе их презентации для инвесторов можно рассказать про важную информацию. В отличие от многих конкурентов, у них отличная диверсификация: на крупнейшего клиента приходится всего 1,1% , а 55% залогов — это высоколиквидный автотранспорт и спецтехника. Уровень проблемных долгов (NPL 90+) болтается на абсолютно здоровой отметке 1,31%.

Но жесткая политика ЦБ не щадит даже гигантов. Открываем финансовые итоги за 9 месяцев 2025 года и видим суровую реальность:

- Прибыль падает: Чистая прибыль рухнула на 33% (до 3,1 млрд руб. с 4,65 млрд годом ранее).

- Рентабельность сдувается: Показатель ROE снизился до 15,7% (против 26,6% в 2024 году).

- Резервы растут: Стоимость риска (Cost of Risk) выросла в два раза — до 1,69%.

- Долг тяжелеет: Соотношение чистого долга к собственным средствам подросло до 5,9х. Причем 94% всех их обязательств — это заемные средства (из которых 41% — облигации, 59% — кредиты).

Бизнес абсолютно живой и надежный, но обслуживать долги им стало дорого. Отсюда и падение прибыли.

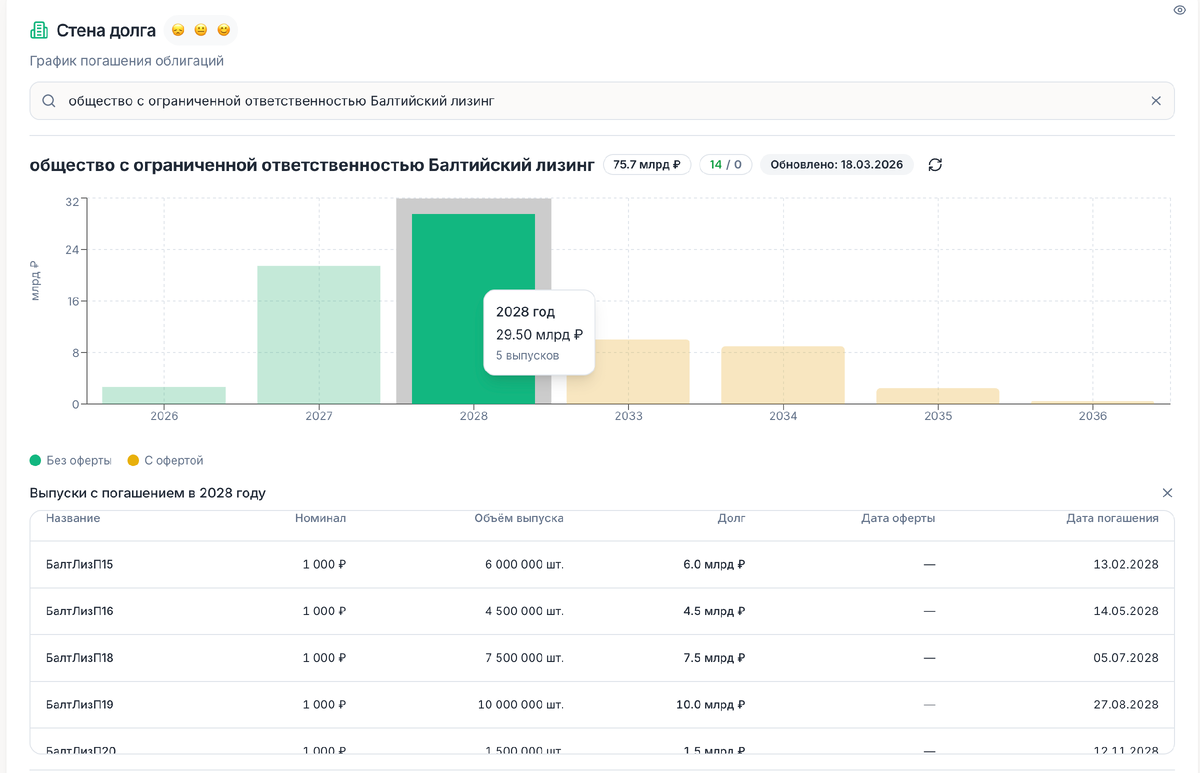

Стена долга

Зачем они выходят на рынок именно сейчас на 2,5 года (900 дней)? Смотрим на график погашений на сайте kupona.

В 2026 и 2027 годах долговая нагрузка относительно спокойная. А вот в 2028 году компанию ждет «стена» — к погашению запланировано сразу 5 выпусков на внушительные 29,5 млрд рублей.

Новое размещение гасится осенью 2028 года, то есть оно добавляет веса в эту стену. Но казначейство подстелило соломку: по новому выпуску предусмотрена агрессивная амортизация. Тело долга начнут гасить частями по 8,25% начиная с 19-го месяца. То есть компания начнет возвращать вам деньги еще до наступления пикового 2028 года, плавно размазывая свою нагрузку. Это очень грамотный ход.

Первичка или Вторичка?

Нам предлагают купон до 20,75%. Звучит вкусно, но мы с вами знаем: на сборе книги заявок эмитент почти наверняка «побреет» купон по нижней границе (20,25%).

Опять идем в каталог Kupona и смотрим, сколько рынок уже дает за долги этого эмитента с погашением в 2028 году:

- БалтЛизП18 (погашение в июле 2028 г.): торгуется по номиналу (99,99%), дает чистую доходность (YTM) 20,76%.

- БалтЛизП19 (погашение в августе 2028 г.): торгуется с дисконтом (96,95%), чистая доходность YTM — солидные 21,34%.

- БалтЛизП20 (погашение в ноябре 2028 г.): торгуется около номинала, YTM 20,61%.

Важное уточнение: YTM выбрана как "простая". Если интересна эффективная, то вы сами можете переключить на нее в каталоге на kupona.

Вторичный рынок прямо сейчас оценивает 2,5-летний риск Балтийского лизинга в 20,6–21,3%. Если на первичном размещении организаторы сохранят купон 20,75% — это отличная сделка для инвестора. Вы берете свежую бумагу по номиналу без уплаты НКД с честной рыночной премией.

Но если купон укатают до 20,25%, математика ломается. Зачем брать новинку, если в стакане спокойно лежит 19-й выпуск с YTM 21,34%?

💡 Итог

Зафиксировать доходность выше 20% в надежном эмитенте уровня АА- накануне вероятного снижения ставки ЦБ это классический смарт-мув для консервативного портфеля. Выпуск однозначно заслуживает внимания. Но не поддавайтесь ажиотажу: если ставку купона сильно срежут, просто закрывайте окно первички и забирайте их же старые бумаги на вторичном рынке — они уже торгуются с отличным дисконтом. Но повторюсь, это не является индивидуальной инвестиционной рекомендацией (ИИР), призывом к покупке или продаже активов. Принимайте решения самостоятельно.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.