Общался с одним знакомым и речь зашла про кредиты. Моё отношение к ним всегда было нейтральное. Сам их не использовал, разве что была одна кредитка на 50к на всякий случай.

Так вот, он мне начал втирать какую-то дичь объяснять, что с кредиток можно снимать бесплатные деньги, прокручивать их через накопительные счета и успевать возвращать в льготный период — всё это называется «стузинг»

«Ну хрень какая-то», подумал я...но зернышко сомнений в голове поселилось, всё-таки человек с опытом и уже кайфует на фаере с пассивного дохода.

Доход у меня официальный. С платежной дисциплиной всё ок. Стало интересно, сколько смогу одномоментно получить бесплатных денег от банков и какой потенциальный выхлоп. Так начался мой путь в начале 2024 года.

Спустя 2 года скажу, что затея превратилась в крайне прибыльное предприятие, ежемесячно делаю деньги из воздуха, прокручивая лимиты с кредитных карт.

Самый простой вариант — снять наличку и положить на накопительный счёт, сложнее уже крутить через полисы страхования.

Обо всём по порядку, сначала БАЗАвые правила:

- самый жир, если по кредитке дают переводить/снимать наличку бесплатно и операция льготная — такие карты надо брать СРАЗУ, потом по ходу разбираться.

- изучить все условия и нюансы кредиток — выписал себе как для дебила ключевые моменты: когда и сколько возвращать, на листочке нарисовал льготные периоды (они у всех разные!)

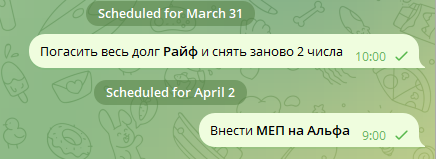

- жесткая система напоминаний — просрочка в 1 день похоронит квартальный доход, поэтому ставлю отложки в телеге и дублирую напоминания в гугл календаре; в будни напоминание в 9 утра, в выходные в 11, это время когда я точно увижу и за пару минут верну долг.

- все "бесплатные" деньги держать на изолированном накопительном счёте — их нельзя использовать НИ ПРИ КАКИХ обстоятельствах, для этого использую отдельный банк, которым не пользуюсь в быту. Один раз использовал для закупа акций и поймал кассовый разрыв.

- если появляется тема (темка), залетать в неё СРАЗУ — часто новые продукты (сплит яндекса, полисы нсж) выкатывают с багами (спасибо легаси коду и кривым рукам разрабов), есть окно в пару часов/дней для абуза.

- брать максимальный кредитный лимит глупо — это снижает платежеспособность и ограничивает возможность взять ещё одну карту в другом банке, беру оптимальный под конкретные условия, если можно снимать 100к, то и лимит 100к.

Главный вопрос: стОит ли игра свеч?

На мой взгляд да, совокупно трачу до 1 часа в месяц на администрирование, а получаю по ~15 тыс рублей (средний доход за 2 года), т.е. итого доход примерно 360 тыс рублей.

В пике было 16 кредиток, сейчас меньше, оптимизировал процесс. Ноль просрочек, 20 лямов прокручено, высокий кредитный рейтинг, работаем дальше.

Теперь по лучшим кредитным картам, от самых простых к самым сложным:

1. Т-Банк.

Можно переводить 50 тыс для обычных работяг, с подпиской ПРО - 100 тыс, с премиумом 150 тыс (бронзовый уровень), 200 тыс остальные уровни премиума и 500 тыс для правайтом (активы от 30 млн руб).

У каждого своя дата платежа, нужно уточнить в поддержке или в приложении (нажать на карту и найти надпись "ХХ месяц пришлём выпуску"), вот до этой даты нужно вернуть все деньги, чтобы не было процентов.

Бесплатная обналичка 50 000 руб. за расчётный период положена по каждой кредитке банка. Раньше можно было 2 карты получить, сейчас больше 1 в руки не дают.

Дополнительно можно попытать удачу и оформить "Кубышку" (попросить в чате), разрешат снимать до 90 тыс с дебетовой карты на 7/14 дней.

Итого: это самый простой вариант, зашел в приложение - сделал перевод - вышел, через месяц повторил операцию. Ограничение только в уровне Клиента, если нет активов, то крутить 50 тыс почти нет смысла.

2. Альфа-банк.

Можно снимать наличку (!) до 50 тыс. Льготный период начинается с первой расходной операции (или после полного погашения задолженности) и длится 60 дней. К 60 дню нужно погасить весь долг. Ежемесячно нужно платить минимальные платежи (5-10% от долга).

Удобнее всего снимать наличку в последний и первый день месяца, таким образом рационально брать лимит 100 тыс рублей. Когда сняли, заходим в карту в приложении и там будет указана сумма и дата возврата МЕП (мин ежемесячный платеж) и всей суммы.

Итого: вариант осложняется снятием через банкоматы и делать это нужно 2 раза в месяц, в разные дни, плюс следить сколько вернуть часть и полную сумму, но компенсируется возможность оформить 2 карты с лимитом по 100 тыс = 200 тыс рублей.

3. Сбер.

С бесплатной кредитки «Фикс» можно переводить до 50 тыс/мес. Долг вернуть до конца календарного месяца (иначе возьмут по 50 руб. с каждой 1000 руб. задолженности).

Итого: самые простые условия, перевёл и до конца месяца вернул, первого числа следующего месяц повторил операцию, но ставлю на последнее место из-за лимита в 50 тыс, слишком мало, не использую.

Остальные варианты НЕ считаю жизнеспособными, т.к. очень маленький лимит +ноунейм банки недоступные в регионе или доступны только в 1-2 регионах страны. Например: Финам (снятие налички 3000р в день) и Примсоцбанк (снятие налички 30 тыс в месяц).

Подробнее можно прочитать на тематическом форуме, там же информация всегда обновляется, сам использую его https://hranidengi.ru/luchshie-kreditnye-karty-2026-goda/

Про нюансы страховых полисов расскажу отдельно в следующей статье.

Сейчас условия сильно ухудшили, золотой век был пару лет назад, старые карты со старыми условиями действуют, но периодически режут лимиты. Для опыта, можно начать и сейчас, чтобы вникнуть в нюансы, набить шишки и когда появятся новые варианты уже быть готовыми.

---------------------------------

P.s. Уже 10 лет формирую свою пенсию, являюсь управляющим личного пенсионного фонда «Ромашка», инвестирую в фондовый рынок России. Хочу в 2035 году получать пенсию 100 тыс в месяц (по итогам 2025 года было 41 тыс). Веду личный блог в телеграме о своем медленном пути, где честно описываю пройденный опыт, подпишись!

Спасибо за внимание.