Представьте: вы выбрали машину, пришли в салон, заполнили заявку на кредит, и... отказ. И не потому, что у вас плохая кредитная история, а потому, что ваш официальный доход оказался чуть ниже новой негласной планки. Знакомая ситуация? Для большинства россиян в 2026 году это суровая реальность.

С начала года российский рынок автокредитования переживает тектонические сдвиги. Новые правила, вступившие в силу 1 января, и ужесточение требований со стороны Центробанка привели к тому, что получить кредит на машину стало гораздо сложнее. По данным «Известий», банки одобряют автокредиты только тем, кто зарабатывает как минимум вдвое больше среднего ежемесячного платежа по ссуде, а 62% россиян просто не дотягивают до этого порога . В этой статье разберем, что изменилось, почему 80% заявок уходят в корзину и есть ли шанс у тех, кому кредит очень нужен.

Что произошло с 1 января 2026 года?

Главное изменение — банки больше не могут полагаться на «скоринговые модели» и альтернативные источники данных. С 1 января 2026 года вступили в силу новые правила оценки дохода заемщиков . Теперь при выдаче автокредита кредитные организации обязаны учитывать исключительно официально подтверждённые доходы.

Это значит, что такие источники, как:

- справка по форме банка (так называемая «справка с места работы»);

- информация, полученная по собственным скоринговым моделям;

- устные заверения заемщика;

больше не принимаются. Банки обязаны запрашивать данные через «Цифровой профиль гражданина» на Госуслугах, справки 2-НДФЛ или выписки из Социального фонда России (СФР) .

Для многих заемщиков, особенно тех, кто получает зарплату «в конвертах» или имеет нерегулярный доход (таксисты, курьеры, самозанятые с нестабильной выручкой), это стало непреодолимым барьером. По оценкам экспертов, из-за новой схемы из «кредитного контура» могут выпасть до 40% потенциальных клиентов .

Главный критерий: доход должен вдвое превышать платеж

Ещё один важный фильтр — требования к долговой нагрузке. Согласно нормативам Центробанка, для одобрения автокредита доход заёмщика должен минимум в два раза превышать ежемесячный платёж по ссуде .

Средний ежемесячный платёж по автокредиту сегодня составляет около 37 тысяч рублей. Это значит, что для одобрения заявки ваша официальная зарплата должна быть не менее 74 тысяч рублей в месяц .

И вот здесь начинается самое интересное. По данным Росстата за 2025 год:

- 62% россиян получают меньше 60 тысяч рублей в месяц.

- Доход выше 100 тысяч рублей имеют только 17% населения.

- Медианная зарплата в январе 2026 года, по данным «СберИндекса», составила чуть более 65 тысяч рублей .

Это означает, что большинство работающих граждан объективно не могут претендовать на одобрение автокредита по новым правилам. Даже если у вас зарплата 70 тысяч, вы всё равно проходите ниже порога.

80% отказов — не предел

Февраль 2026 года показал шокирующую статистику: банки отклонили 80% заявок на автокредиты . И это не случайность, а новый тренд.

Главные причины отказов:

- Недостаточный уровень официального дохода. Люди, которые раньше могли рассчитывать на кредит по «серой» зарплате, теперь не могут ничего подтвердить.

- Высокая долговая нагрузка. Банки тщательно считают показатель ПДН (платёж к доходу). Если у вас уже есть другие кредиты, шансы на одобрение стремятся к нулю.

- Макропруденциальные лимиты ЦБ. Регулятор ограничивает долю рискованных ссуд в портфелях банков: кредиты заёмщикам, тратящим на выплаты более 80% дохода, не могут превышать 5% портфеля .

Сколько стоит машина и что в итоге платить?

Усугубляет ситуацию и рост цен на автомобили. Средняя стоимость новой машины в 2025 году достигла 3,17 млн рублей из-за ослабления рубля, ухода западных брендов и повышения утильсбора . Даже с учётом снижения ключевой ставки (с 16 до 15,5% в феврале), кредиты дешевле не становятся .

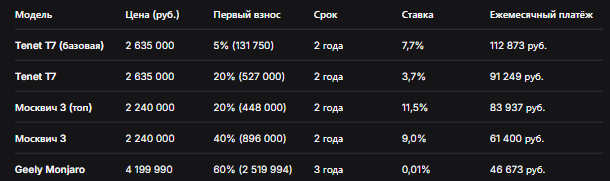

Чтобы вы понимали масштаб трат, посмотрим на реальные расчёты для популярных моделей .

Таблица: ежемесячные платежи по автокредитам (примеры 2026 года)

Как видите, даже при самом оптимистичном сценарии платить придётся от 46 до 112 тысяч рублей в месяц. Доход в 74 тысячи, о котором мы говорили ранее, позволяет претендовать разве что на «Москвич 3» с большим первым взносом. Во всех остальных случаях нужна зарплата от 100–120 тысяч.

Кто теперь может получить кредит?

Новые правила де-факто ограничили круг потенциальных заемщиков. Теперь автокредиты доступны в основном:

- Зарплатным клиентам банков, чей доход банк видит в своих системах.

- Гражданам с высоким официальным доходом (от 100 тысяч рублей).

- Участникам программ с господдержкой и тем, кто готов внести крупный первый взнос (40–60%).

- Покупателям, готовым оформить КАСКО (это часто влияет на ставку) .

Для остальных — самозанятых, предпринимателей, водителей такси, курьеров — доступ к кредитам резко ограничен .

Что делать, если кредит нужен, а шансов нет?

Эксперты советуют несколько вариантов.

Шаг 1. Легализуйте доходы

Если вы получаете «серую» зарплату, попробуйте договориться с работодателем о полном официальном оформлении. Для самозанятых — показывать доходы через приложение «Мой налог» и, возможно, задуматься о добровольных взносах в СФР, чтобы иметь подтверждённый стаж и доход.

Шаг 2. Увеличьте первый взнос

Чем больше вы вносите сразу, тем меньше требуемый кредит и тем лояльнее банк. В идеале — 40–50% от стоимости авто.

Шаг 3. Рассмотрите альтернативные продукты

Некоторые дилеры предлагают автолизинг для физических лиц или комбинированные продукты с МФО (микрофинансовыми организациями). Но здесь нужно быть особенно внимательным к процентным ставкам .

Шаг 4. Следите за акциями дилеров

Производители и дилеры часто субсидируют ставки по кредитам, чтобы стимулировать продажи. Иногда можно поймать ставку почти 0% (как в случае с Geely Monjaro), но для этого нужен крупный первый взнос .

Прогнозы на 2026 год

Эксперты считают, что первый квартал 2026 года будет переходным и сложным . Многие ожидают адаптации рынка к середине года, когда «Цифровой профиль» заработает в полную силу, а банки привыкнут к новым правилам . Однако уже сейчас понятно, что эра «кредитов по двум документам» для большинства закончилась. Рынок смещается в сторону состоятельных покупателей, а доступным альтернативой для масс становятся подержанные автомобили .

Бесплатная консультация юриста

Заключение

Новые правила автокредитования в 2026 году стали серьёзным фильтром, отсеивающим большинство потенциальных заемщиков. 80% отказов, требование к доходу вдвое выше платежа, обязательное подтверждение доходов через госструктуры — всё это привело к тому, что купить машину в кредит теперь могут лишь 40% граждан. Для остальных дорога к новому авто либо закрыта, либо требует поиска альтернативных путей и гораздо более серьёзных накоплений.

Главные выводы:

- С 1 января 2026 года банки учитывают только официально подтверждённые доходы (через Госуслуги, 2-НДФЛ, СФР). «Серая» зарплата больше не работает .

- Для одобрения автокредита доход заёмщика должен минимум вдвое превышать ежемесячный платёж. При среднем платеже 37 тыс. руб., нужна зарплата от 74 тыс. руб. .

- 62% россиян получают меньше 60 тыс. руб., а значит, объективно не могут претендовать на автокредит .

- Доля отказов по заявкам достигла 80% в феврале 2026 года .

- Цены на автомобили продолжают расти (средняя цена новой машины — 3,17 млн руб.), что усугубляет ситуацию .

- Шанс есть у тех, кто готов внести большой первый взнос (от 40%) и подтвердить высокий официальный доход.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Планируйте покупку авто заранее, считайте свои силы и помните: даже в новых жёстких условиях есть варианты для тех, кто готов к прозрачности и легальности.