Российский рынок облигаций переживает структурные изменения. На фоне недавней и текущей динамики ключевой ставки ЦБ и ужесточения регуляторных требований к банкам всё большее значение приобретают ценные бумаги, обеспеченные кредитными портфелями заемщиков. Речь идет о секьюритизированных облигациях - инструменте, который позволяет банкам разгружать свой капитал от рискованных активов, а инвесторам - получать доходность выше, чем по облигациям сопоставимого хорошего кредитного качества.

В этой статье разберем, что представляют собой секьюритизированные облигации, чем они отличаются от классических долговых ценных бумаг, как развивается этот сегмент в России, и почему инвесторы все чаще обращают на него внимание.

Что такое секьюритизированные облигации?

Секьюритизация - это механизм, при котором банк (оригинатор) объединяет однородные кредиты (ипотечные, потребительские, автокредиты) в пул и передает их специализированному финансовому обществу (СФО). СФО, в свою очередь, выпускает облигации, обеспеченные этим пулом (набором) кредитов. Доходность по таким секьюритизированным бумагам формируется за счет платежей заемщиков по кредитам.

Ключевое отличие от классических облигаций в том, что источник выплат - не денежный поток конкретной компании или государственного образования, а диверсифицированный портфель займов клиентов финансовых организаций. С учетом того, что эмитентом секьритизированных ценных бумаг выступает не банк, а специально созданное юридическое лицо (СФО), риски финансового состояния оригинатора в меньшей степени влияют на возможность выплат по секьюритизированным ценным бумагам.

Для защиты инвесторов от возможных дефолтов по отдельно взятым кредитам в пуле, являющихся обеспечением по секьюртизированным облигациям, в структуру сделок закладываются механизмы так называемого "кредитного усиления":

- Переобеспечение: объем кредитов в пуле превышает объем выпуска облигаций (например, 11,5 млрд руб. кредитов против 9 млрд руб. облигаций).

- Избыточный спред: ставка купона по облигациям обычно ниже средней ставки по пулу кредитов. Эта разница формирует запас прочности для покрытия возможных просрочек.

- Резервный фонд: формируются денежные средства, которые могут быть использованы для выполнения обязательств по облигациям в стрессовой ситуации (череде дефолтов по пулу займов, к примеру).

Благодаря этим механизмам старшие транши секьюритизированных облигаций часто получают наивысший кредитный рейтинг ААА от российских рейтинговых агентств.

2 вида секьюритизации

Исторически в России доминирует ипотечная секьюритизация. Лидером здесь выступает ДОМ.РФ, который реализует однотраншевую секьюритизацию со своим поручительством как института развития в стране.

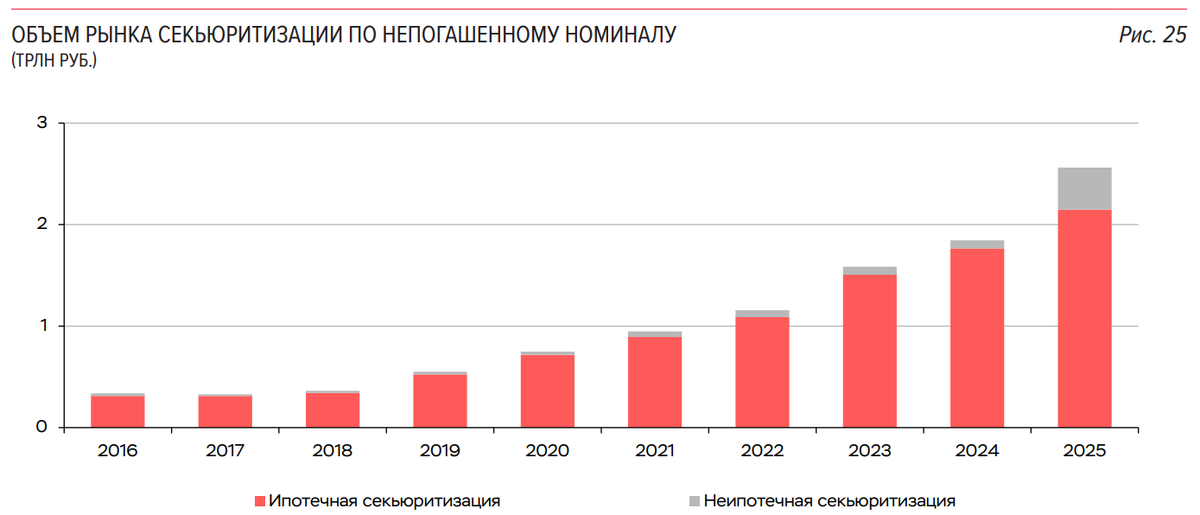

По сути, банк обменивает портфель ипотечных кредитов на облигации, обеспеченные этим портфелем и гарантией ДОМ.РФ с наивысшим кредитным рейтингом. Объем ипотечных облигаций в обращении на конец 2025 года составлял порядка 2,2 трлн руб.

Однако главный тренд последних полутора лет - стремительный рост неипотечной секьюритизации, а именно выпусков, обеспеченных потребительскими кредитами. В 2025 году объем размещенных бумаг достиг 0,4 трлн руб. - рост в 4 раза г/г.

Почему банки активизировались?

Интерес банков к секьюритизации объясняется несколькими факторами:

1. Разгрузка капитала

Главный драйвер - регуляторное давление. Банк России повышает макропруденциальные надбавки к коэффициентам риска по потребительским кредитам для охлаждения кредитования и контроля уровня рисков невыплат по кредитам в банковской системе. Секьюритизация позволяет передать рискованные кредиты с баланса с высокими коэффициентами риска, которые требуют удержания значительных резервов под ожиидаемые кредитные потери, и высвободить капитал для дальнейшего кредитования. При секьюритизации 10% портфеля потребкредитов банки РФ могли бы высвободить не менее 1,2 трлн руб. активов.

2. Привлечение ликвидности

В условиях дорогих денег (высоких процентных ставок) секьюритизация становится альтернативным источником фондирования (привлечения денежных средств), зачастую более дешевым, чем классические депозиты или выпуск собственных облигаций.

3. Диверсификация инструментов

Банки также рассматривают секьюритизированные бумаги как способ расширить линейку инвестиционных продуктов для своих клиентов.

В 2024-2025 годах на рынок вышли практически все крупнейшие игроки: Сбер, ВТБ, Т-Банк, Газпромбанк, Совкомбанк, Яндекс Банк провели свои дебютные или повторные сделки. Многие оригинаторы планируют провести новые сделки в 2026 году, а потенциальный объем новых выпусков может достичь 0,7 трлн руб.

Что привлекает инвесторов?

Для частных инвесторов секьюритизированные облигации интересны по ряду причин:

1. Высокая доходность при минимальном риске

Это главная "фишка" инструмента. Несмотря на кредитный рейтинг ААА, доходность секьюритизированных бумаг заметно выше, чем у облигаций аналогичного качества. Спред (премия) к безрисковой кривой доходности ОФЗ достигает 4-5 процентных пункта, а доходности выпусков - 18-19% годовых при сроке обращения 0,5-1,2 года. Для сравнения: надежные корпоративные облигации торгуются со спредом до 1,5 процентных пункта (15-15,5% годовая доходность).

Причина такой премии - в сложной структуре инструмента для массового инвестора и неопределенности точного срока погашения из-за возможности досрочного погашения кредитов в пуле. Инвестор получает надбавку за этот риск.

2. Короткий срок обращения и предсказуемость

Большинство выпусков имеют ожидаемый срок к погашению около 2 лет. Это делает их привлекательными для консервативных инвесторов, не готовых "замораживать" деньги на длительный срок.

3. Меньшая зависимость от кредитных рисков эмитента

Поскольку выплаты по облигациям обеспечены платежами по кредитам широкого круга заемщиков, инвесторы меньше зависят от финансовой устойчивости эмитента облигации - того, кто ее выпустил.

Особенности, о которых важно знать

При всех преимуществах, секьюритизированные облигации требуют внимательного подхода:

1. Неопределенность срока погашения

Формальный срок погашения может составлять 5 лет и более, но фактически бумаги гасятся досрочно по мере выплаты кредитов. Инвесторам важно ориентироваться на доходность к ожидаемому сроку погашению с учетом графика досрочных погашений. Не все брокерские приложения корректно отображают эти данные, что может вводить в заблуждение.

2. Процентный риск

Колебания рыночных ставок могут влиять на скорость погашения кредитов (к примеру, рефинансирование становится дешевле - люди гасят кредиты быстрее) и, соответственно, на фактический срок обращения секьюритизированной ценной бумаги.

3. Револьверный период

В некоторых сделках предусмотрен револьверный период (до 12 месяцев), в течение которого в пул могут добавляться новые кредиты. Это может усложнить прогнозирование денежных потоков.

Что дальше?

Тренд на секьюритизацию сохранится в ближайшее время. Объем размещенных выпусков таких облигаций в 2026 году может превысить 0,7 трлн руб. и тем самым обновить рекорд 2025 года.

Снижение доходности корпоративных облигаций на фоне смягчения денежно-кредитной политики (= снижения ключевой ставки) будет делать секьюритизированные бумаги еще более привлекательными для инвесторов, толерантных к риску и желающих сохранить возможность получить повышенную доходность по облигациям. А потребность банков в капитале никуда не денется - для них оптимально выпускать на рынок новые секьюритизированные облигации.

Что делать инвестору?

💡 Секьюритизированные облигации - это не "черный лебедь", а скорее "редкий белый лебедь": высокодоходный инструмент с надежным кредитным качеством, который требует понимания своей специфики.

При выборе таких бумаг важно:

- Ориентироваться на доходность к ожидаемому моменту погашения.

- Учитывать револьверный период.

- Понимать, кто выступает оригинатором и каково качество кредитного портфеля в обеспечении.

- Рассматривать эти бумаги как часть диверсифицированного портфеля облигаций наряду с надежными ОФЗ и качественными корпоративными выпусками.

При грамотном подходе секьюритизированные облигации могут стать источником стабильной избыточной доходности при сохранении высокого кредитного качества портфеля из облигаций.

А что думаете вы? Инвестируете в секьюритизированные выпуски или предпочитаете классические облигации? Какие эмитенты вызывают у вас наибольшее доверие? Поделитесь вашими мыслями в комментариях.

// Не является индивидуальной инвестиционной рекомендацией

Заключение

Для тех, кто хочет глубже разбираться в новых инструментах долгового рынка, находить недооцененные и доходные возможности и эффективно управлять портфелем, полезно перенимать опыт профессионалов.

О тонкостях выбора облигаций и стратегиях управления портфелем в любых рыночных условиях вы можете узнать в Телеграм-канале Виталия Кошина - директора и сооснователя компании Fin-Plan, профессионального инвестора с 19-летним опытом, кандидата экономических наук.

Подписывайтесь, чтобы инвестировать уверенно и прибыльно в любой ситуации: https://t.me/finplanorg