С чего начать путь к финансовой независимости? 🚀

Многие задаются вопросом: «А с чего начать?» — и сразу попадают в ловушку. Начинают искать инструменты, копаться в них, выбирать самый выгодный или

надёжный. Но начало пути — не там.

Начало пути — в вашем кошельке.

👣 Точка старта — это вы и ваши текущие финансы

Нам обязательно нужно понимать, в какой отправной точке мы находимся. Это даст представление:

- Сколько у нас есть средств?

- Есть ли они вообще?

- Есть ли обязательства?

Исходя из этого мы можем посмотреть на свой кошелек и попытаться исправить ситуацию в нужном направлении. Поэтому важно вести хотя бы простой учёт поступлений и расходов, не допуская кассового разрыва (когда расходы превышают доходы).

Многие советуют использовать приложения, собирать чеки с покупок. Я всё это пробовал, но у меня не пошло. Плюс-минус я понимаю, сколько у меня трат. Исходя из этого вижу, что тянет меня в сторону от финансовой независимости, а что двигает вперёд к цели.

💰 Метод «Заплати сначала себе»

Есть метод, который поможет стартовать намного проще и без особых страданий — «заплати сначала себе». Я также использую простой метод, чтобы не допустить трат больше, чем нужно.

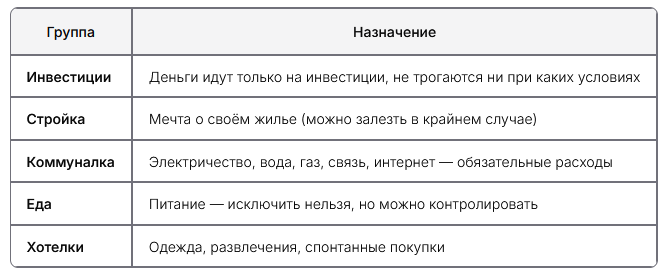

Для новичков я бы советовал разделить доходы на 5 групп:

Как это работает: Все средства, поступающие на счёт, делятся на условные 5 частей и отправляются на свои счета.

📊 Мой личный подход

Лично я использую деление дохода только на 3 группы:

- Инвестиции (плачу себе в первую очередь)

- Стройка (основная цель)

- Расходы (всё остальное: ЖКХ, еда, коммуналка)

⚠️ Важный момент: кредиты

Как правило, кредиты — это зло (есть исключения в виде ипотек при определённых условиях). Особенно потребкредиты — точно зло. Они многих тянут от финансовой независимости, и от них надо избавляться.

Что делать с кредитами?

- Консервативный метод: чередовать — месяц откладывать на инвестиции, месяц на погашение

- Агрессивный метод: сначала погашение (если кредит небольшой)

Зависит от суммы кредита и того, сколько времени прошло с момента его получения. Возможно, основные проценты банку вы уже выплатили.

🎯 Практические задания

- Определите свою точку старта: оцените текущее положение

- Выберите первый маршрут: консервативный или агрессивный?

- Соберите снаряжение: подумайте, что нужно для начала пути?

- Поставьте первый ориентир: конкретная ближайшая цель

💡 Главное — начать

У каждого своя жизненная ситуация и разный доход. Многим тяжело вести бюджет. Но заплати сначала себе хотя бы 500 рублей или 1 тысячу. Для многих 500 рублей не станут проблемой, но это первые шаги на дороге к финансовому успеху.

Какую дорогу вы выберете — зависит только от вас.

При желании можете рассказать свою историю в комментариях — обсудим! ✨