Банк может снизить ваш платёж в 2–3 раза. Но сам он вам этого не предложит

Вот ситуация, которую я вижу постоянно. Человек не может платить кредит. Паникует. Берёт новый займ, чтобы закрыть старый. Потом ещё один. Через полгода — в долговой яме по уши.

А ведь можно было на самом первом шаге позвонить в банк и попросить реструктуризацию.

Что это такое, как работает, и почему банки соглашаются — рассказываю подробно.

Что такое реструктуризация простыми словами

Реструктуризация — это изменение условий вашего кредита, чтобы вам стало легче платить.

Варианты: увеличение срока кредита (платёж падает), снижение процентной ставки, «кредитные каникулы» на 1–6 месяцев (внутри банка, без закона), списание части начисленных штрафов и пеней, изменение валюты кредита.

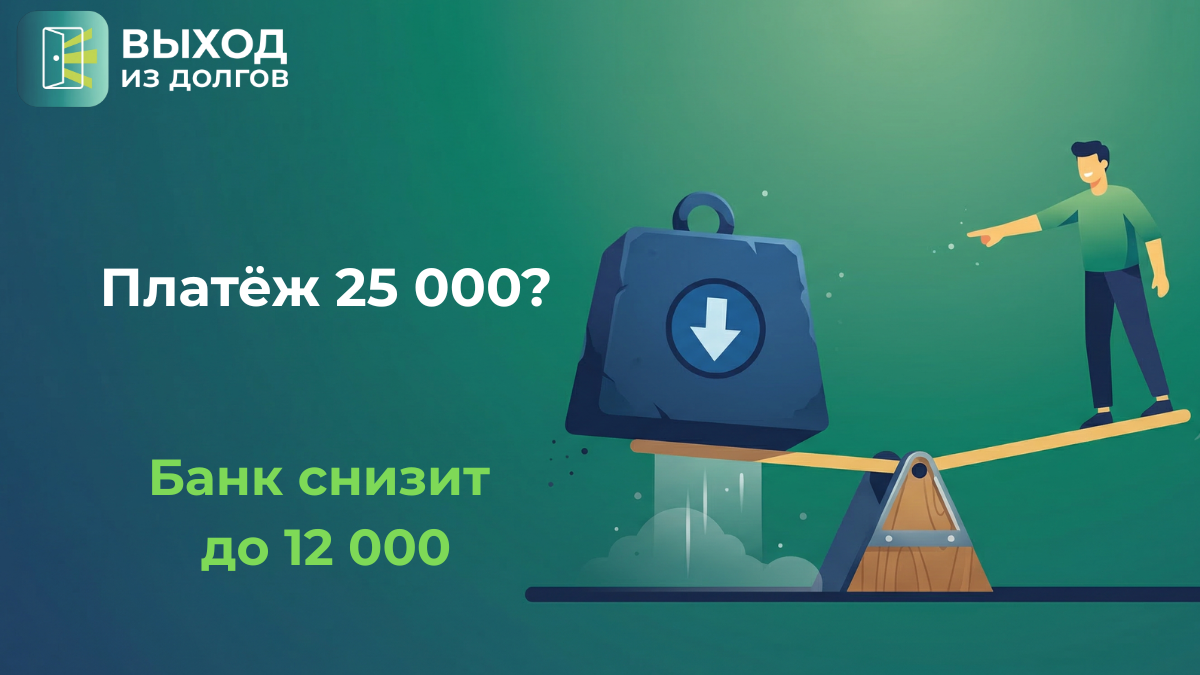

Самый частый вариант — удлинение срока. Был кредит на 3 года с платежом 25 000. Растянули на 7 лет — платёж стал 12 000. Да, переплата вырастет. Но прямо сейчас вы перестаёте тонуть.

👉 Посчитайте свою долговую нагрузку — калькулятор покажет, насколько критична ситуация: vyhodizdolgov.ru/calculator/

Почему банк соглашается — и в чём его выгода

Многие думают: «Банк — это монстр, ему плевать на мои проблемы». На самом деле — банку невыгодно доводить дело до просрочки.

Вот почему. Просроченный кредит портит статистику банка. Центробанк заставляет формировать резервы под проблемные долги — это замораживает деньги банка. Передача коллекторам — это потеря 70–90% суммы долга. Суд — это расходы и время.

Банку выгоднее получать ваши 12 000 каждый месяц, чем продать долг коллекторам за 10% от суммы. Поэтому — да, банки идут навстречу. Но только если вы приходите сами. И вовремя.

Когда обращаться — тайминг решает всё

Идеальный момент: вы ещё не допустили просрочку, но понимаете, что скоро не сможете платить. Потеря работы, снижение зарплаты, болезнь, развод — любая причина.

Хороший момент: просрочка 1–2 месяца. Банк ещё не передал дело коллекторам.

Поздний момент: просрочка 3–6 месяцев. Шансы ниже, но попытаться стоит.

Слишком поздно: дело передано коллекторам или в суд. Реструктуризация уже не актуальна — нужны другие инструменты.

Чем раньше — тем лучше. Это главное правило реструктуризации.

Как подать заявление — пошагово

Шаг 1. Позвоните на горячую линию банка. Скажите: «Хочу подать заявление на реструктуризацию кредита, у меня изменились финансовые обстоятельства». Вас соединят с нужным отделом.

Шаг 2. Напишите заявление. В свободной форме или на бланке банка. Укажите: номер кредитного договора, причину (снижение дохода, потеря работы, болезнь), какой вариант просите (увеличение срока, снижение ставки).

Шаг 3. Приложите подтверждающие документы: справка 2-НДФЛ (с нового места работы или за последние месяцы), копия трудовой книжки (если уволены), медицинские документы (если болезнь), свидетельство о рождении ребёнка (если декрет).

Шаг 4. Ждите решения. Обычно 5–30 рабочих дней. Банк может предложить свой вариант — не отказывайтесь сразу, обдумайте.

Если банк отказал — что дальше

Отказ — не конец. У вас есть варианты.

Подайте повторно через месяц с дополнительными документами. Обратитесь к финансовому уполномоченному (финансовый омбудсмен) — он может рекомендовать банку пересмотреть решение. Попробуйте рефинансирование в другом банке. Оформите кредитные каникулы по закону (если подходите под условия).

А если ни один из мягких вариантов не сработал — есть банкротство. Это не поражение, а следующий инструмент из вашего арсенала.

👉 Какой инструмент подходит именно вам? Бесплатный тест за 2 минуты: vyhodizdolgov.ru/test/

Подводные камни реструктуризации

Реструктуризация — не волшебная таблетка. Вот о чём нужно помнить.

Общая переплата вырастет. Если растянули кредит с 3 до 7 лет — вы заплатите больше процентов. Это плата за передышку.

Кредитная история может пострадать. Некоторые банки ставят отметку «реструктуризация» в кредитную историю. Это не критично, но другие банки это видят.

Банк может навязать страховку. При реструктуризации иногда предлагают (или требуют) новую страховку. Вы имеете право отказаться.

Не решает проблему, если долг слишком велик. Если у вас 5 кредитов на 2 миллиона — реструктуризация одного из них не спасёт ситуацию. Нужен комплексный подход.

👉 Шаблон заявления на реструктуризацию и другие документы — в базе знаний: vyhodizdolgov.ru/knowledge/

Итог: реструктуризация — первый ход в шахматной партии с долгами

Если у вас начались проблемы с кредитом — реструктуризация должна быть первым, о чём вы подумаете. До коллекторов. До просрочки. До паники.

Это не стыдно, не сложно и не требует юриста. Достаточно позвонить в банк.

На сайте vyhodizdolgov.ru:

Не ждите. Действуйте сейчас — пока вариантов больше.