Татнефть опубликовала финансовые результаты по МСФО за 2025 года. Отчёт получился слабым (это было читаемо по многим метрикам), но II полугодие 2025 г. провели намного лучше, чем I (нарастили добычу и переработку). В отчёте есть как положительные стороны (снижение CAPEXa/затрат и расходов), так и отрицательные (возросшие % расходы, убыточность шинного бизнеса):

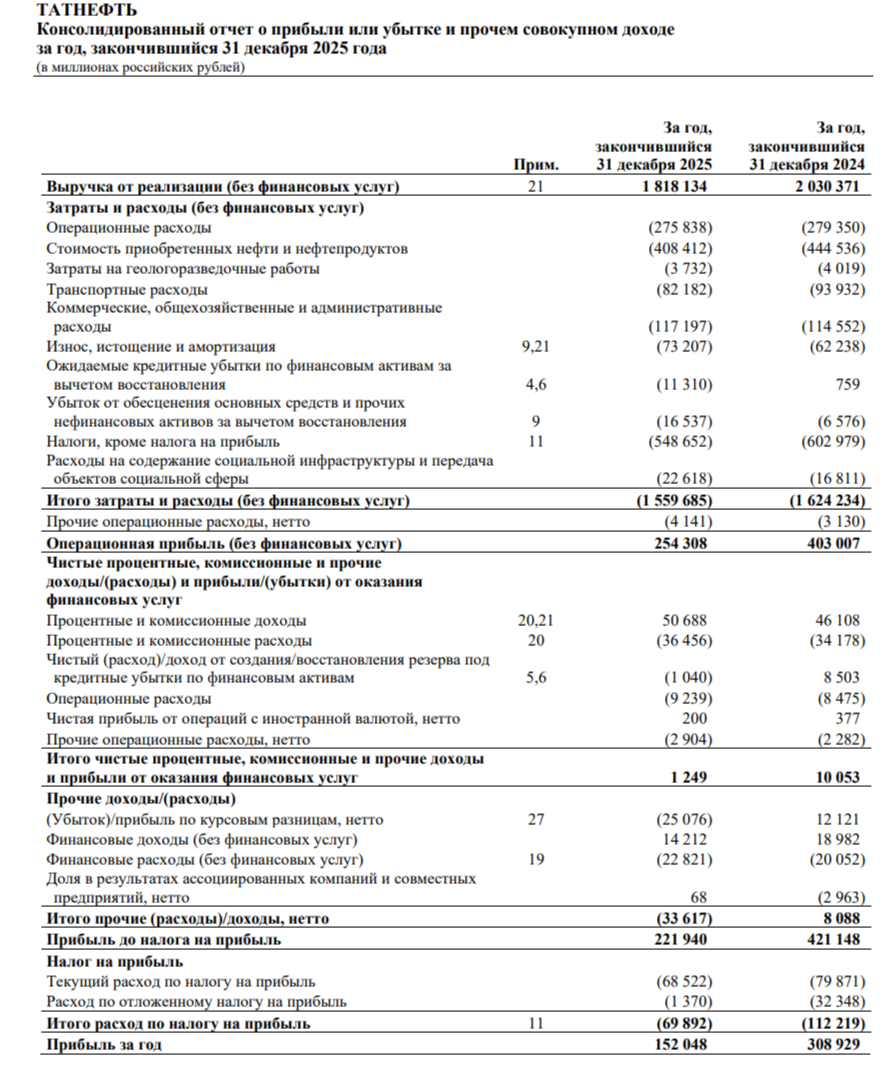

🛢 Выручка: 1,818₽ трлн (-10,5% г/г)

🛢 Операционная прибыль: 254,3₽ млрд (-36,9% г/г)

🛢 Чистая прибыль: 152₽ млрд (-50,8% г/г)

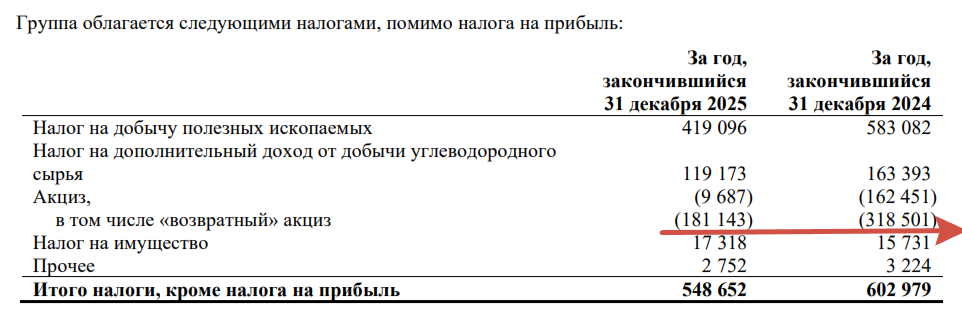

💬 Операционные данные: добыча нефти — 27,8 млн т (+2% г/г), добыча газа — 911 млн м3 (+4,6% г/г) и производство нефтепродуктов — 17,3 млн т (это рекордная переработка, видно, как компания переориентируется на более выгодный бизнес, +1% г/г). В 2025 г. начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу (в 2025 г. РФ добывала нефти в среднем — 9,129 млн б/с vs. 2024 г. — 9,197 млн б/с). По нефтепродуктам — демпферные выплаты за 2025 г. составили 881,8₽ млрд (-51,5% г/г, экономия бюджета). Средний курс $ в 2025 г. — 83,2₽, в 2024 г. — 92,7₽, средняя цена Urals в 2025 г. — 55,6$, в 2024 г. — 67,8$.

💬 По снижению выручки не должно возникнуть вопросов (цена сырья и крепкий ₽). Отмечаю снижение в затратах и расходах — 1,56₽ трлн (-4% г/г, в I полугодии был уверенный плюс при снижении выручки), на снижение повлияли несколько статей: приобретение нефти и нефтепродуктов — 408,4 млрд (-8,1% г/г, цена нефти), транспортные расходы — 82,2₽ млрд (-12,5% г/г) и налоги, кроме налога на прибыль — 548,7₽ млрд (-9% г/г, снижение доходов). Стоит отметить, как снизился возвратный акциз (это было ожидаемо, по тому же демпферу) — 181,1₽ млрд (-43,1% г/г). Как итог опер. прибыль просела на значимый %.

💬 Дальнейшие снижение в прибыли связано с убытком по курсовым разницам -25,1₽ млрд (год назад была прибыль в 12,1₽ млрд, часть денежной позиции компании находится в валюте, укрепление ₽ не прошло бесследно) и отрицательной разницей финансовых доходов/расходов -8,6₽ млрд (год назад -1,1₽ млрд, снижение ключа и денежной позиции). Отмечу убыточность шинного бизнеса -2,4₽ млрд (год назад прибыль в 10,2₽ млрд), но из отчёта стало известно, что Группа продала свой шинный бизнес за 26,3₽ млрд.

💬 Кэш на счетах эмитента снизился до 66,9₽ млрд (на конец 2024 г. — 117,4₽ млрд) в связи с выплатой дивидендов, долг вырос до 35₽ млрд (на конец 2024 г. — 13,3₽ млрд). Как итог, чистый долг отрицательный.

💬 OCF снизился до 261,8₽ млрд (-38,4% г/г, это ещё с учётом того, что рассчитались по дебиторке и распродали запасы), с учётом сокращения CAPEXа — 135,9₽ млрд (-20,5% г/г, тут похвально), FCF составил — 122,9₽ млрд (-51% г/г). FCF хватает на выплату дивидендов — 52,8₽ на акцию, но мы уже знаем, что СД Татнефти выплатил 22,5₽ на каждый тип акций за III кв., остаётся итоговый дивиденд, если следовать див. политике компании (50% от большего из ЧП по РСБУ или МСФО), то выходит 11,6₽ на акцию (с учётом, того что FCF хватает, могут выплатить и 75% от ЧП, тогда будет 28,6₽ на акцию, но последние выплаты были 50% от ЧП)

📌 Компания очень зависима от демпферных выплат, как вы видите возвратный акциз упал вдвое, как итог чистая прибыль также сложилось вдвое. Сокращение инвестиций умный ход, из-за этого FCF немного подрос и открывает дорогу к увеличению payouta до 75%. Компания имеет отрицательный чистый долг, но посмотрите, как сократилась денежная позиция Татнефти и как увеличились % расходы. Перспективы в 2026 г. пока для эмитента прекрасны Urals выше 90$ за баррель, ₽ начал девальвацию, но многое зависит от ситуации на БВ и долго ли она продлится. Не забываем также, что у компании один НПЗ (атака БПЛА, сразу ополовинится прибыль) и это пока Татнефть не внесли в SDN List.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor