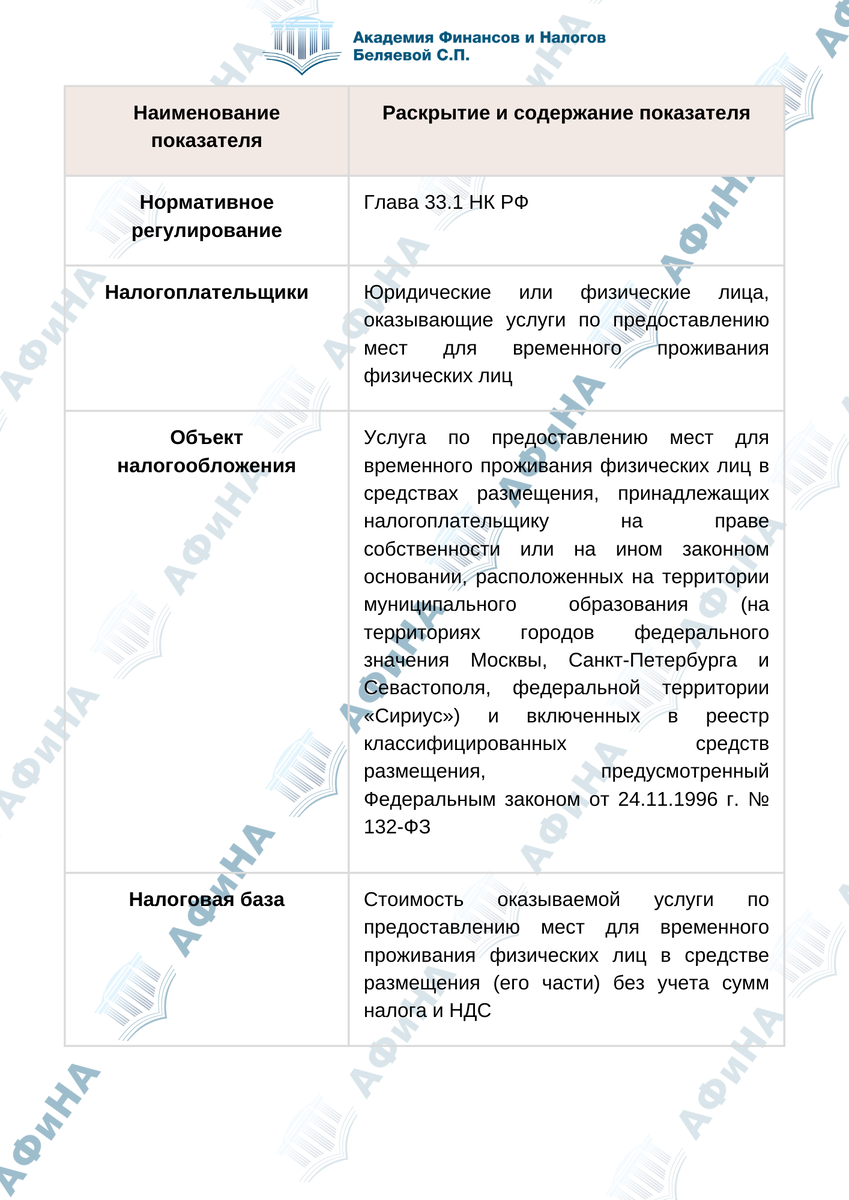

Основные положения по учету туристического налога представлены в таблице:

Как рассчитать туристический налог в 2026 году

Туристический налог рассчитывается по расчетной ставке по каждому договору на проживание, независимо от количества проживающих физических лиц в номере.

Если сумма налога по расчету менее 100 руб. за сутки, то необходимо платить минимальный налог — 100 руб. за каждые сутки проживания.

Туристический налог рассчитывается не при заселении, а в момент полной оплаты услуги. Неполные сутки приравниваются к полным суткам для целей исчисления налога.

Пример расчета туристического налога:

В октябре 2025 г. физическое лицо заключило договор с гостиницей на проживание в номере 3 человек с 1 марта по 7 марта 2026 г. Стоимость номера 5 тыс. руб. в сутки, без НДС. Общая стоимость проживания 35 тыс. руб. (5 тыс. руб. * 7 дней). Оплата номера произведена частями: при заключении договора 10 тыс. руб. и 25 тыс. руб. по окончании отдыха на момент выезда. Ставка налога в регионе в 2026 г. составила 2%.

Туристический налог: 35 000 * 2/102 = 686 руб.

Минимальный налог: 100 * 7 = 700 руб.

Минимальный налог больше рассчитанной суммы, поэтому в декларации за 1-й квартал 2026 г. компания отразит 700 руб. Оплата в бюджет — не позднее 28 апреля 2026 г.

Общая сумма налога к уплате определяется по итогам квартала путем сложения всех сумм налога, исчисленных в квартале по оказанным услугам по всем объектам размещения. Если компания получила денежные средства за отказ от брони номера, исчислять с нее налог не нужно. Минимальный налог за время простоя не рассчитывается.

Как начислить туристический налог, если по договору услуги предоставляются нескольким лицам, включая льготные категории?

Порядок начисления туристического налога зависит от того, является ли заказчик по договору льготником или нет.

Если физическое лицо, с которым заключен договор, является льготником и документально подтвердит свой статус, то туристический налог на стоимость услуг начислять не нужно.

Если договор заключен с физическим лицом, не имеющим льготы, а проживает физическое лицо из льготной категории, то туристический налог необходимо начислять.