В 2026 году бухгалтеров ждут:

- новые формы декларации по УСН и 3-НДФЛ;

- обновленные формы деклараций по НДС, налогу на прибыль, налогу на имущество и турналогу;

- изменения форм РСВ и ЕФС-1, а также новое заявление на подтверждение основного вида экономической деятельности (ОВЭД);

- новые формы бухгалтерской отчетности за 2025 год;

- обновленный расчет по доходам, выплаченным иностранцам.

Подробности — в нашей статье.

Как изменится отчетность по налогам

При заполнении любой отчетности, в которой указываете ОКТМО, проверьте актуальность кодов. С 2026 года некоторые регионы изменили их. Проверить коды можно с помощью сервиса ФНС или в экосистеме для бизнеса Saby.

Переходим к изменениям в отчетности.

Декларация по УСН

Отчетность по УСН за 2025 год сдавайте по новой форме (приказ ФНС от 26.11.2025 № ЕД-7-3/1017@). Документ вступает в силу с 28.02.2026. Если решите сдать раньше этой даты, можно использовать как новую, так и старую форму. ФНС рекомендует использовать новый бланк, даже несмотря на то, что он еще не вступил в силу (письмо ФНС от 30.12.2025 № СД-4-3/11881@).

Основные изменения касаются разделов 2.1.1 и 2.2, где рассчитывают налог для объектов «Доходы» и «Доходы минус расходы» соответственно.

- Убрали строки 101 раздела 2.1.1 и 201 раздела 2.2 — до 2024 года включительно в них указывалась информация по повышенным ставкам налога при УСН.

- Уточнили правила заполнения строк 120‑123 и 260‑263 — при переезде компании или ИП в регион, где применяется пониженная ставка, указывается налоговая ставка по старому региону в течение 3 лет после переезда. Например, в 2026 году вы переехали в другой регион со ставкой УСН «Доходы» 4% (была — 6%). До 2028 года включительно считайте налог по ставке из прошлого региона и указывайте ставку 6% в декларации по УСН.

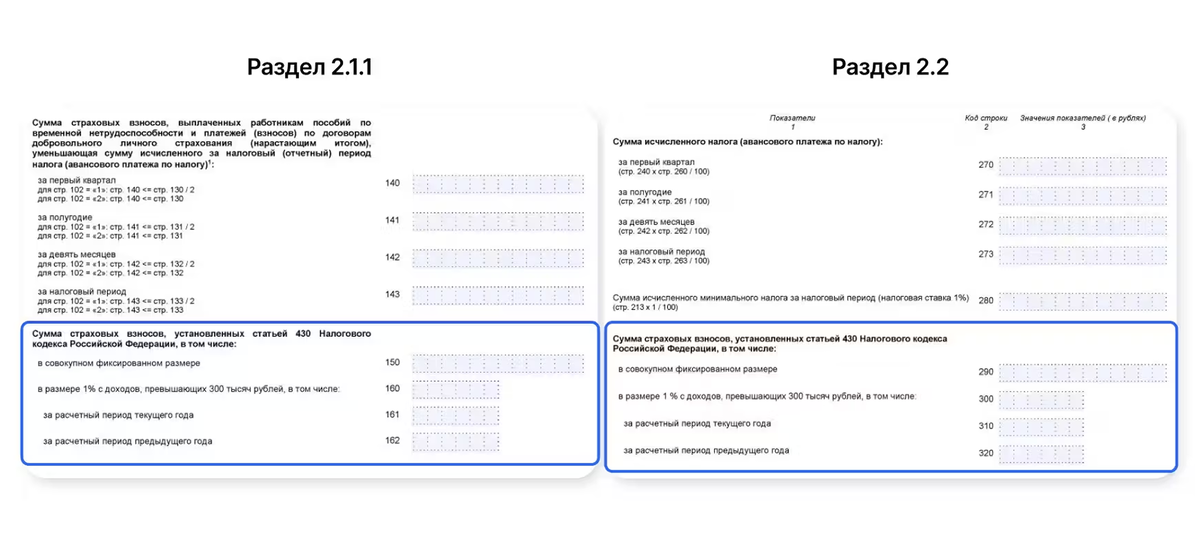

- Добавили новые строки для ИП — в них надо отражать сумму личных взносов, которая уменьшает налог: фиксированных за 2025 год и дополнительных в размере 1% за 2024 и 2025.

Отчитываетесь через Saby?

Ничего самостоятельно обновлять не потребуется — при изменении бланков формы обновляются автоматически. Более того, система проверит правильность заполнения отчета по контрольным соотношениям. И предупредит, если найдет несоответствия.

6-НДФЛ

В 2026 году работодатели и заказчики, которые работают с физлицами по договорам ГПХ, сдают 6-НДФЛ по привычной форме. Изменения касаются только кодов доходов и вычетов, которые надо указывать в справке о доходах физлица в составе годового 6-НДФЛ (приказ ФНС от 01.09.2025 № ЕД‑7‑11/757@).

- Появились отдельные коды для вычетов на обучение в иностранных образовательных учреждениях: «333» — для собственного обучения, обучения брата, сестры или супруга, «334» — для обучения детей или подопечных.

- Добавили код «518» для вычета выплат по договорам долгосрочных сбережений.

3-НДФЛ

Декларацию 3-НДФЛ за 2025 год сдавайте по новой форме (приказ ФНС от 20.10.2025 № ЕД‑7‑11/913@). Основные изменения в бланке и порядке заполнения:

- Добавили поле «Код группы доходов» в разделе 2. Например, «01» — для доходов, с которых удерживается налог по прогрессивной пятиступенчатой шкале, или «02» — для доходов, с которых платится НДФЛ по двухступенчатой шкале (13% или 15%). Все коды указаны в приложении 4 к Порядку заполнения.

- Уточнили расчет к приложению 1. Теперь в нем указывается информация по доходам от проданных или полученных в дар недвижимости и транспорта. А также доходы от уступки прав требования по договорам долевого строительства. Ранее — только доходы от проданной недвижимости.

- Добавили новые коды наименований объекта для получения имущественных вычетов: «7» — доля в жилом доме, «8» — доля в квартире, комнате, земельном участке.

- Ввели новые коды видов деятельности: «10» — майнинг, «11» — покупка или продажа цифровой валюты, «12» — деятельность при добровольном отказе от дробления бизнеса.

- Добавили строку 044 в приложении 3. В ней ИП должны указывать сумму личных взносов.

Декларация по НДС и другие изменения

Декларацию по НДС за 4 квартал 2025 года заполняйте по старой форме. С отчетности за 1 квартал 2026 года применяется новая форма отчетности (приказ ФНС от 05.11.2024 № ЕД‑7‑3/989@ в ред. от 18.12.2025). Изменения связаны с повышением ставки НДС в 2026 году с 20% до 22%.

В разделе 3 появятся строки для новых ставок НДС: 22%, 18,03% и 22/122.

В разделе 8 и в приложении 1 к этому разделу добавили строки для номера и даты отгрузочного счета‑фактуры в счет полученной предоплаты. А в разделе 9 и приложении 1 к нему — строки для номера и даты авансового счета‑фактуры.

Кроме этого, с 1 января 2026 ввели новый электронный формат пояснений к декларации по НДС версии 5.03 (приказ ФНС от 07.10.2025 № ЕД-7-15/867@). Если направить пояснения к декларациям по НДС с отчетности за 2026 по старому формату 5.02, то их не примут.

Изменение документов по НДС

Из-за новой ставки НДС с 2026 года компаниям и ИП надо применять новые формы счета‑фактуры, книги покупок и продаж:

- с 01.01.2026 по 31.03.2026 включительно — рекомендованная форма (письмо ФНС от 26.12.2025 № СД‑4‑3/11730@);

- с 01.04.2026 — утвержденная форма (постановление Правительства от 26.12.2011 № 1137 в редакции от 23.01.2026).

Декларация по налогу на прибыль организаций

С отчетности за 2025 год применяется новая форма декларации по налогу на прибыль (приказ ФНС от 03.10.2025 № ЕД‑7‑3/855@). Большинство компаний не увидят изменений. Основные из них касаются организаций, которые применяют пониженную региональную ставку налога, ведут деятельность с цифровыми активами или являются крупными инвесторами.

Изменения в декларации по налогу на прибыль

Из листа 02 убрали строки 130, 170 и 171. В них раньше отражались данные о налоговой базе и пониженной ставке для региональной части налога на прибыль. Теперь компании без обособленных подразделений, которые применяют пониженную ставку, отражают налоговую базу только в строке 100, региональную ставку — только в строке 160.

Компании с обособленными подразделениями, как и раньше, в листе 02 показывают только ставку налога в федеральный бюджет в строке 150, а региональные ставки — в приложении № 5 к листу 02. Сведения о расчете налога по пониженной ставке и реквизиты соответствующего закона отражают теперь только в приложении № 5 в строках 051, 060, 061.

Кроме того, в показатель строки 100 листа 02 включили налоговую базу по операциям с цифровой валютой и уточнили, что при одновременном применении РИНВ и ФИНВ сумма уменьшения налога в федеральный бюджет отражается в строке 268.

Приложение № 4 к листу 02 также обновили.

- Добавили код 51 «Операции с цифровой валютой» для отражения убытков от таких операций в строке 160.

- Убрали строки 135, 136, 151 и 161, где до 01.01.2025 показывали остаток убытка по ЦБ и производным финансовым инструментам, возникшего до 31.12.2014.

- Уточнили, что в строке 140 отражается налоговая база по операциям с цифровыми финансовыми активами и цифровой валютой.

Декларация по налогу на имущество организаций

Декларацию по налогу на имущество организаций за 2025 год составляйте по обновленной форме (приказ ФНС от 17.03.2025 № ЕД‑7‑21/208@). Точечные изменения коснулись электронного формата декларации и правил заполнения для крупнейших налогоплательщиков.

Декларация по туристическому налогу

ФНС подготовила обновленную декларацию по туристическому налогу (проект приказа № 162582). За 4 квартал 2025 отчитывайтесь по старой форме, а за 1 квартал 2026 — по обновленной.

Почему внесли изменения в отчетность по туристическому налогу

С 2026 года муниципалитеты могут устанавливать разные ставки турналога в зависимости от типа средств размещения. Декларация по турналогу изменилась в соответствии с новыми поправками.

- Из разделов 1 и раздела 2 убрали строки для КБК.

- В разделе 2 в строке 050 будут указывать код типа средства размещения, в строке 005 — номер месяца налогового периода, в строке 065 — признак изменения ставки в налоговом периоде, а в строке 145 — льготу по ст. 418.5-1 НК РФ.

- Электронный формат декларации и правила ее заполнения скорректировали.

Заполняйте декларации по данным учета в Saby

Что нового в отчетности по взносам и персучету

Рассказываем про изменения в РСВ, ЕФС‑1 и подтверждении основного вида деятельности.

РСВ

Расчет по страховым взносам за 2025 год сдавайте по старой форме.

С отчетности за 2026 применяется новая форма (проект № 163011). Пока она не утверждена, налоговая выпустила рекомендованную форму, по которой можно отчитываться (письмо ФНС от 22.12.2025 № БС‑4‑11/11504@).

По какой форме сдавать РСВ за 1 квартал 2026, если новый бланк еще не вступит в силу?

Если новую форму не утвердят, то лучше сдавать:

- Рекомендованный бланк — если относитесь к страхователям с приоритетными видами деятельности и применяете пониженный тариф страховых взносов.

- Рекомендованный или старый бланк — если уплачиваете взносы по стандартному тарифу.

Что изменилось в новой форме РСВ

Изменения в бланк расчета внесены из-за отмены пониженных тарифов для большинства компаний и ИП, которые относятся к малому бизнесу. Льготу сохранили только для субъектов МСП из приоритетных отраслей.

Из-за этого в РСВ добавили приложение 3.1, где льготные страхователи будут показывать расчет доли доходов от основного вида деятельности. Для применения льготного тарифа эта доля должна быть не менее 70%.

Отчетность, заполненная на старом бланке, будет считаться несданной. А это — штрафы и возможность блокировки счета. Избежать таких последствий поможет Saby. Мы отслеживаем все изменения и быстро вносим их в систему. Все отчеты будут составлены на актуальном бланке и приняты налоговой с первого раза.

Подтверждение ОВЭД

С 2026 года применяется новая форма заявления о подтверждении вида деятельности, утвержденная приказом Минтруда от 24.07.2025 № 463н. Главное изменение — ее теперь сдают только обособленные подразделения, у которых есть отдельный расчетный счет и которые самостоятельно производят выплаты физлицам.

Подать заявление надо не позднее 15 апреля 2026 года. Если вид деятельности не изменился, отправлять подтверждение не надо.

Компании с 2026 года не подтверждают ОВЭД. Фонд устанавливает размер тарифа для взносов на травматизм на основании данных ЕГРЮЛ. Главное — проверьте, что фактический вид деятельности совпадает с кодами ОКВЭД в реестре.

Не забыть об изменениях поможет Saby. При формировании подтверждения ОВЭД система оповестит вас, что компании больше не должны ничего сдавать в СФР.

Как СФР узнает об основном виде деятельности

По компаниям и ИП, которые в 2026 году сдают статистические сведения о видах деятельности с процентными долями, данные будут внесены в ЕГРЮЛ и ЕГРИП уже в этом году. Остальные должны будут подать в Росстат сведения не позднее:

- 1 апреля 2027 года — компании;

- 1 апреля 2028 года — ИП с работниками.

Росстат передаст все полученные данные в налоговую — инспекторы внесут информацию в ЕГРЮЛ и ЕГРИП. Соцфонд будет брать данные непосредственно из этих реестров. Если изменится вид деятельности или доля дохода, то компании (ИП) должны будут оповестить Росстат. Срок уведомления — 1 апреля по итогам отчетного года. Кроме этого, СФР сможет запросить у любой компании информацию о деятельности в ходе проверки. В этом случае надо ответить на запрос в течение 10 рабочих дней (п. 6 ст. 26.18 Закона от 24.07.1998 № 125‑ФЗ).

По каким формам сдавать бухгалтерскую отчетность за 2025 год

Бухгалтерскую отчетность за 2025 год составляйте по правилам ФСБУ 4/2023:

- Включите в отчетность коммерческой компании бухгалтерский баланс, отчет о финансовых результатах и приложения к ним, в том числе пояснения.

- Для упрощенной бухгалтерской отчетности коммерческой компании достаточно бухгалтерского баланса, отчета о финансовых результатах и пояснений.

- Используйте образцы форм из ФСБУ 4, при необходимости внесите в них корректировки.

- Заполняйте заголовочную часть отчетов по требованиям п. 58 — 61 ФСБУ 4.

- Убедитесь, что отчетность содержит минимальный набор показателей (п. 9, 26, 34, 38, 46 ФСБУ 4).

Если вы ведете учет в Saby, то заполнить отчетность будет просто. Система заполнит форму по данным учета и сравнит все показатели.