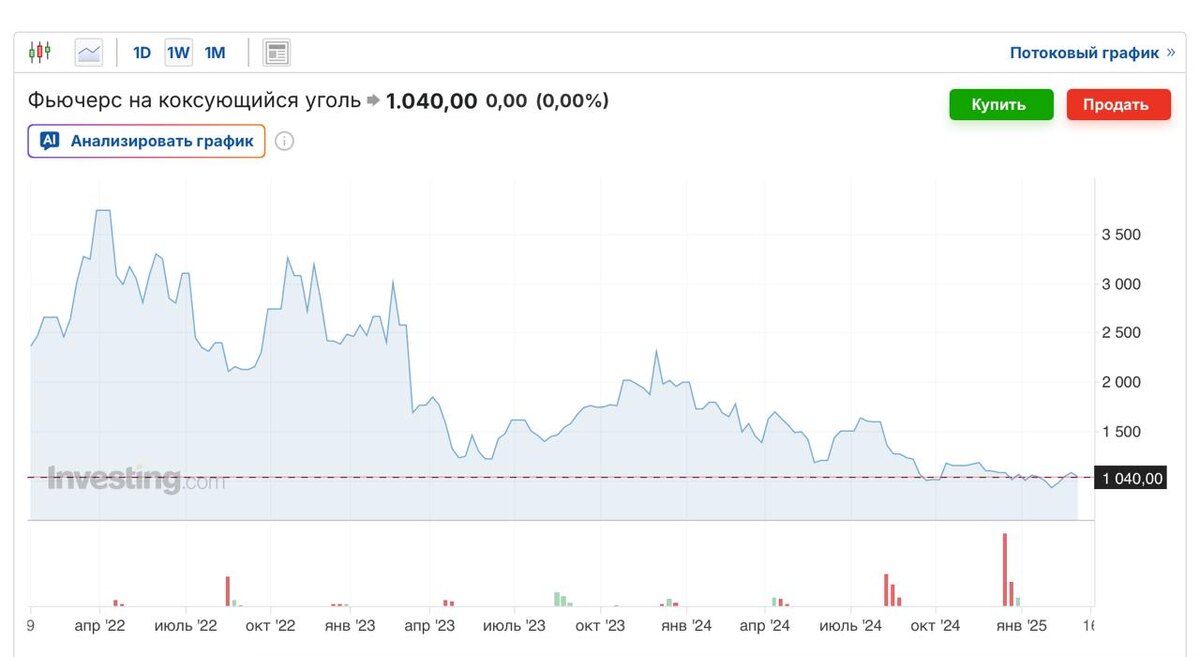

С угольными компаниями годами происходит одна и та же история: операционно вроде все стабильно, но стоит цене на сырье уйти вниз, финансовые отчеты начинают сыпаться. Такую ситуацию мы увидели в 2025 году, отчет за который мы сегодня разберем. Однако ближневосточный конфликт драйвит цены на уголь, что найдет отражение в будущих отчетах, но сегодня не о них.

⛏ Итак, выручка компании за отчетный период упала на 26% и составила 119 млрд рублей. Причина банальна - падение мировых цен на коксующийся уголь на протяжении всего прошлого года. При этом объем добычи рядового угля остался на уровне прошлого года - 18,5 млн тонн. Продажи даже выросли на 7% до 13,8 млн тонн за счет переориентации поставок в страны АТР и отгрузок внутри группы ЕВРАЗ. Однако объемы не смогли компенсировать обвал котировок.

Я уже неоднократно говорил: сырьевики - заложники цикла. Когда цены на базисе FOB Australia летят вниз, никакая операционная эффективность не спасет итоговую строчку.

Давление на маржу оказал и рост себестоимости на 13% до 100,7 млрд рублей. Резервы под обесценение запасов и корректировки по лавам сделали свое дело. В результате валовая прибыль схлопнулась почти в четыре раза - до 18,5 млрд рублей. Это вполне ожидаемое фиаско.

📊 На уровне EBITDA ситуация выглядит еще жестче. Впервые за более чем десять лет показатель стал отрицательным и составил -16,6 млрд рублей против +26,5 млрд годом ранее. Чистый убыток достиг 53 млрд рублей, а убыток на акцию - 79,7 рубля. Мультипликаторы P/E и EV/EBITDA при таких вводных можно даже не открывать.

Основные причины лежат вне возможностей самой компании:

▪️Кризис в китайском строительном секторе убивает глобальный спрос на сталь.

▪️Логистика РЖД продолжает «съедать» маржу угольщиков на восточном направлении.

▪️Укрепление рубля в отдельные периоды делало экспорт менее конкурентоспособным.

Единственное светлое пятно - это баланс. Благодаря осторожной работе с оборотным капиталом, чистая денежная позиция компании составляет 7,4 млрд рублей. То есть Распадская по сути остается без долговой нагрузки. Капитальные расходы (CAPEX) подрезали на 21% до 21,7 млрд рублей - менеджмент явно притормаживает инвестиционный цикл, чтобы сберечь кэш.

В сухом остатке получаем типичную сырьевую историю на дне цикла. Распадская сейчас - это чистая спекулятивная ставка на разворот рынка стали и угля, а также на закрытие Ормузского пролива. Если Китай начнет заливать стройку деньгами, компания быстро вернется в плюс благодаря отсутствию долгов. Ну а если пролив снова откроют, то цена на уголь начнет корректироваться, что вернет идею к первоначальным вводным. Я в такие истории залезать не хочу, предпочитая более понятные и прозрачные кейсы.

❗️Не является инвестиционной рекомендацией

❤️ Если статья оказалась полезной, обязательно жмите лайк. Это дополнительная мотивация для меня публиковать аналитические разборы!