Когда становится сложно платить по кредиту, банки обычно предлагают два варианта решения: рефинансирование или реструктуризацию. Эти термины часто путают, хотя смысл у них разный.

Разберёмся простым языком: что это такое, чем отличаются и что выбрать в вашей ситуации.

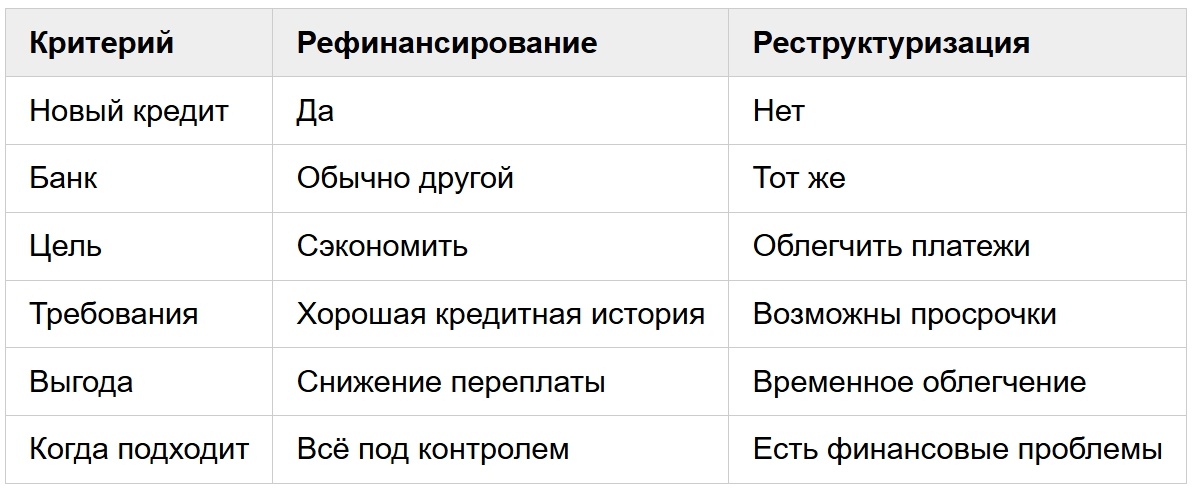

Что такое рефинансирование

Рефинансирование — это новый кредит, который берётся для погашения старого или сразу нескольких кредитов.

Проще говоря: вы переводите долг в другой банк или иногда в тот же, но уже на более выгодных условиях.

Основные цели рефинансирования

- снизить процентную ставку

- уменьшить ежемесячный платёж

- объединить несколько кредитов в один

- изменить срок кредита

Пример: вы платите кредит под 20% годовых. Другой банк предлагает 14%, вы берёте новый кредит и закрываете старый.

Итог: платёж ниже, а переплата может стать меньше.

Что такое реструктуризация

Реструктуризация — это изменение условий текущего кредита в том же банке, если у вас возникли финансовые трудности.

Вы не берёте новый кредит — банк просто пересматривает условия уже действующего договора.

Когда применяется реструктуризация

- потеря дохода

- временные финансовые трудности

- просрочки или риск их появления

Что может изменить банк

- увеличить срок кредита

- снизить ежемесячный платёж

- предоставить кредитные каникулы

- временно уменьшить процент

Пример: вы не можете платить 25 000 ₽ в месяц, и банк увеличивает срок кредита, чтобы платёж снизился до 15 000 ₽.

Итог: платить становится легче, но срок кредита и общая переплата чаще увеличиваются.

Ключевые отличия

Что выгоднее

Всё зависит от вашей ситуации.

Когда выгоднее рефинансирование

- у вас хорошая кредитная история

- нет просрочек

- есть предложения с более низкой ставкой

- хотите реально сэкономить на процентах

Когда подходит реструктуризация

- уже есть сложности с оплатой

- снизился доход

- есть риск просрочек

- важно снизить финансовую нагрузку прямо сейчас

Важные нюансы

Перед выбором между этими вариантами стоит учитывать несколько моментов.

- снижение ежемесячного платежа не всегда означает снижение общей переплаты

- при реструктуризации итоговый долг часто становится больше

- при рефинансировании могут появиться страховки, комиссии и дополнительные расходы

- банки не всегда одобряют и рефинансирование, и реструктуризацию

Итог

Рефинансирование — это вариант для тех, кто хочет сэкономить и улучшить условия кредита.

Реструктуризация — это способ снизить нагрузку и сохранить контроль над ситуацией, когда с оплатой уже появились проблемы.

Простое правило

- если с выплатами всё в порядке — стоит рассмотреть рефинансирование

- если уже есть трудности — лучше обсуждать с банком реструктуризацию

Часто задаваемые вопросы

Можно ли сделать и рефинансирование, и реструктуризацию?

Обычно выбирают один вариант. Но в некоторых случаях сначала оформляют реструктуризацию, чтобы снизить нагрузку, а позже — рефинансирование на более выгодных условиях.

Что проще получить?

Чаще проще получить реструктуризацию, потому что банк заинтересован в том, чтобы заёмщик продолжал платить даже при финансовых трудностях.

Можно ли рефинансировать кредит с просрочками?

Иногда можно, но вероятность одобрения ниже. Во многих случаях сначала приходится договариваться о реструктуризации.

Что безопаснее для кредитной истории?

Обычно рефинансирование выглядит лучше для кредитной истории, потому что показывает платёжеспособность и способность обслуживать долг без серьёзных нарушений.