Представьте: вы получаете наследство от дальнего родственника. Вместе с квартирой и машиной вам достаётся и... забытый кредит, который брали ещё 10 лет назад. Банк внезапно появляется и требует денег. Законно ли это? Или уже поздно?

Многие считают, что если должник умер, то и долги прощаются. Увы, это не так. Наследники отвечают по долгам наследодателя. Но есть важное ограничение — срок исковой давности. Если банк пропустил срок, взыскать долг через суд он уже не сможет. В этой статье разберём, как работает исковая давность в отношении наследников, на конкретном примере из судебной практики Волгоградского областного суда.

Что говорит закон об исковой давности?

Общий срок исковой давности составляет 3 года (статья 196 Гражданского кодекса РФ). Он исчисляется со дня, когда лицо узнало или должно было узнать о нарушении своего права (статья 200 ГК РФ).

Для кредитов по графику это работает так: срок начинает течь со дня, следующего за датой очередного платежа, который не был внесён. Если заёмщик перестал платить, банк знает об этом с первого же дня просрочки.

Ключевой момент: открытие наследства и переход долгов к наследникам никак не влияет на течение срока исковой давности. Он как начался со дня, следующего за датой внесения каждого очередного платежа по графику возврата кредита, так и идёт непрерывно . Статья 201 ГК РФ прямо говорит, что перемена лиц в обязательстве не влечёт изменения срока исковой давности и порядка его исчисления .

Пример из жизни: Волгоградский областной суд

Рассмотрим реальное дело, которое иллюстрирует это правило.

Фабула дела:

- В 2014 году мужчина оформил кредитную карту.

- С апреля 2015 года он перестал вносить платежи. Банк выставил ему заключительный счёт на сумму около 147 тысяч рублей.

- В 2017 году заёмщик скончался.

- В ноябре 2025 года банк обратился в суд с иском к наследникам умершего, требуя взыскать с них этот долг.

Наследники в суде заявили о пропуске банком срока исковой давности. Суд встал на их сторону и отказал банку в иске. Более того, суд обвинил банк в злоупотреблении правом, указав, что, достоверно зная о просроченной задолженности с момента предъявления заключительного счёта (2015 год), банк более 10 лет не предпринимал никаких мер к взысканию .

Почему суд отказал банку?

Давайте посчитаем сроки:

- Последний платёж был в апреле 2015 года. Срок исковой давности начал течь с мая 2015 года (со дня, следующего за датой невнесения платежа).

- Срок 3 года истёк в мае 2018 года.

- Заёмщик умер в 2017 году, то есть когда срок ещё не истёк. Но его смерть не остановила течение срока.

- Наследники вступили в права, и срок продолжал идти.

- Банк подал иск в 2025 году — спустя 7 лет после окончания срока давности.

Поэтому суд отказал, а наследники ничего не заплатили.

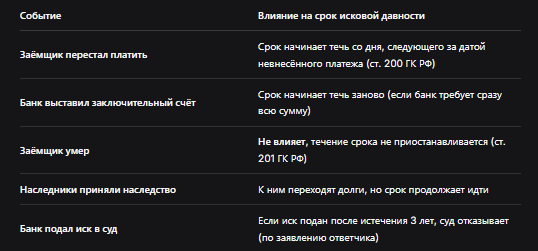

Таблица: как исчисляется срок исковой давности по кредитам умершего

Для наглядности мы собрали ключевые моменты в таблицу.

Важные нюансы для наследников

- Заявление о пропуске срока — обязательно. Суд сам по себе не обязан применять исковую давность. Нужно, чтобы ответчик (наследник) заявил об этом в суде. Если промолчать, суд может взыскать долг, даже если срок прошёл .

- Срок считается отдельно по каждому платежу. Если кредит был с графиком платежей, срок по каждому просроченному взносу считается отдельно.

- Банк мог прервать срок. Если банк направлял претензии, а должник их признавал (например, писал заявления о реструктуризации, частично платил), срок может начаться заново. В нашем деле банк бездействовал, поэтому срок не прерывался.

Что делать, если к вам пришёл банк с долгом за умершего родственника?

Шаг 1. Не паникуйте и не признавайте долг устно

Любое признание долга может быть истолковано как перерыв срока давности.

Шаг 2. Проверьте даты

Посмотрите, когда заёмщик последний раз платил по кредиту. Если с этого момента прошло больше трёх лет, а банк молчал, есть все шансы на отказ в иске.

Шаг 3. Запросите у банка документы

Официально, письменно, запросите выписку по счету, график платежей и подтверждение последней оплаты. Это нужно для расчёта срока.

Шаг 4. В суде заявите о пропуске срока исковой давности

Если банк всё же подал иск, обязательно заявите ходатайство о применении срока исковой давности. Сошлитесь на статьи 196, 200, 201 ГК РФ.

Шаг 5. Подготовьте доказательства

Соберите всё, что подтверждает дату последнего платежа и то, что банк долго не предъявлял претензий.

Бесплатная консультация юриста

Заключение

Главное, что нужно запомнить наследникам: срок исковой давности по кредитам умершего продолжает идти, и банк не может взыскать долг, если пропустил 3 года. История Волгоградского облсуда — яркий пример того, как знание закона и своевременное заявление о пропуске срока спасает наследников от многолетних долгов.

Главные выводы:

- Срок исковой давности по кредитам — 3 года (ст. 196 ГК РФ).

- Смерть заёмщика и переход долга к наследникам не приостанавливает срок (ст. 201 ГК РФ).

- Срок считается со дня, когда должен был быть внесён очередной платёж, или с даты выставления заключительного счёта.

- Если банк подал иск после истечения срока, нужно заявить об этом в суде. Суд откажет.

- Банк, который годами не пытался взыскать долг, может быть признан злоупотребляющим правом, как в деле Волгоградского облсуда.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Знание этих правил поможет вам не платить по долгам, которые уже невозможно взыскать по закону.