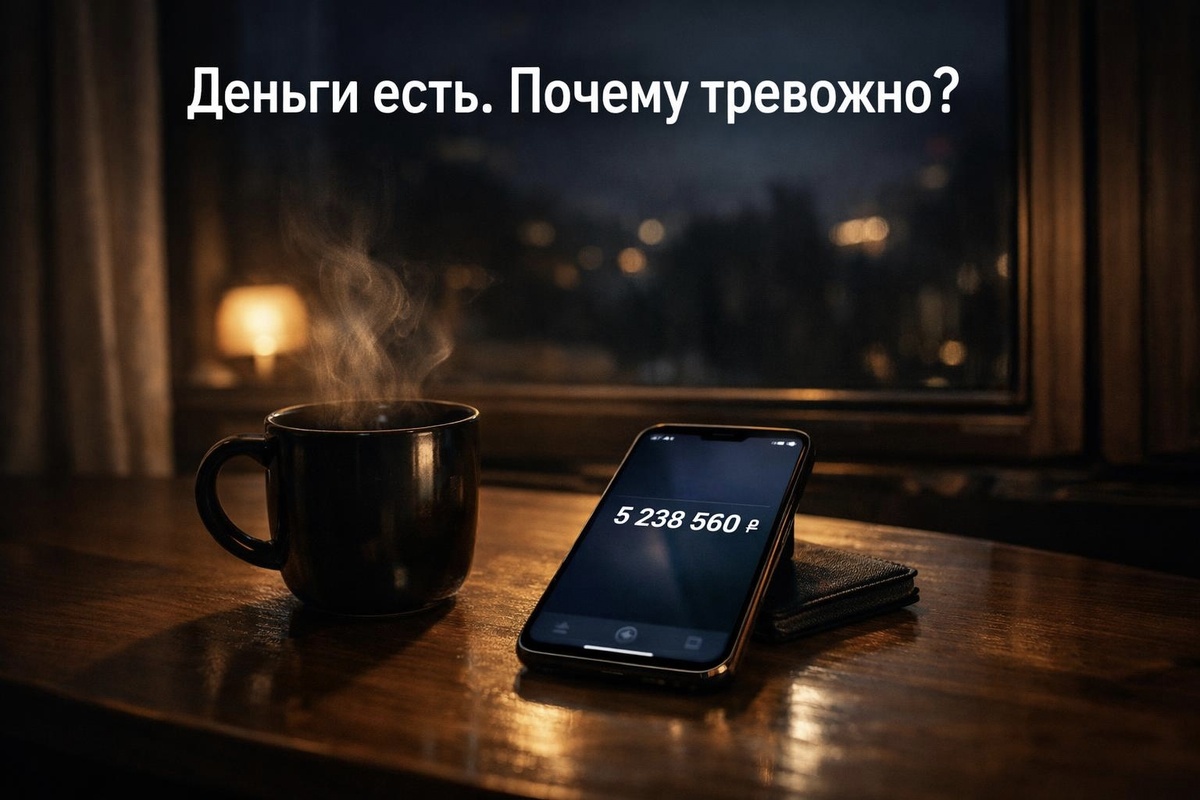

Конец месяца. На карте больше, чем обычно. Закрыли квартальный план, пришла премия, всё сошлось.

Она налила чай, села, открыла приложение банка, просто так, посмотреть. Цифра хорошая. Даже очень.

И всё равно что-то сжалось внутри.

Когда поводов нет, а тревога есть

Это неудобное ощущение, когда тревожишься о деньгах, но формально не за что. Всё оплачено. Подушка есть. Зарплата стабильная. Никаких долгов.

А фоновое напряжение никуда не делось.

Обычно в этот момент человек решает, что просто «слишком много думает» или «надо расслабиться». Убирает телефон. Пьёт чай. Тревога остаётся.

Потому что дело не в цифре на счёте. И никогда не было в ней.

Мозг не читает баланс

Вот что важно понять: мозг не умеет напрямую работать с числами на карте. Он не видит «240 000 рублей» и не делает вывод «всё в порядке, можно выдохнуть».

Он считывает другое. Насколько ситуация предсказуема. Насколько ты контролируешь то, что происходит. Есть ли ощущение, что завтра будет похоже на сегодня.

Если этого ощущения нет, тревога включается. Вне зависимости суммы.

Люди, которые изучают поведение состоятельных людей, раз за разом находят одно и то же: люди с накоплениями в несколько миллионов рублей испытывают сильный страх всё потерять. Не лёгкое беспокойство, а именно страх. Те, у кого, казалось бы, бояться нечего.

Это не исключение и не странность. Это то, как работает механизм.

Порог, который всё время двигается

Финансовая тревога часто держится на одной идее: «вот накоплю, тогда успокоюсь».

100 000 — и выдохну. Потом планка переезжает на 300 000. Потом на полмиллиона. Потом — «надо ещё год так поработать, и тогда точно».

Порог двигается не потому что человек жадный или неблагодарный. Он двигается потому что мозг быстро привыкает к новому уровню, и то, что казалось достаточным, перестаёт ощущаться таковым. Новая норма устанавливается сама, без спроса.

Та же история с зарплатой: первый месяц на новом окладе ощущается как богатство. Через полгода — это просто зарплата. Через год уже немного мало.

С тревогой работает так же. Накопленная сумма перестаёт успокаивать, потому что мозг уже воспринимает её как само собой разумеющееся и начинает беспокоиться о следующем уровне.

И вот человек сидит с хорошим балансом и думает: «а вдруг всё изменится».

Вот в чём парадокс

Тревога о деньгах — это не сигнал о нехватке. Это сигнал о неопределённости.

Пока есть хоть один вопрос без ответа, что будет с работой, что будет со здоровьем, что будет через три года, мозг держит тревогу включённой. Как сигнализацию, которую забыли выключить. Баланс на карте её не отключает, потому что она реагирует не на цифры, а на отсутствие гарантий.

А гарантий нет никогда.

И, ждать момента, когда «накоплю и перестану тревожиться» — стратегия, которая не работает. Потому что тревога живёт не в кошельке. Она переезжает вместе с новым порогом.

А у тебя бывало — деньги есть, а покоя всё равно нет? Не можешь понять, чего именно боишься?

Посчитаем, во что это обходится

Финансовая тревога без реального дефицита — дорогое состояние. Не образно, а буквально.

Человек в фоновой тревоге принимает финансовые решения иначе. Не открывает вклад — «вдруг деньги понадобятся». Держит деньги на карте без движения месяцами, потому что так «спокойнее». Не двигает ничего, потому что страшно.

Допустим, 200 000 рублей лежат на обычной карте без процентов полтора года. Просто потому что тревога сказала «не трогай».

Накопительные счета сейчас дают около 15–16% годовых — и это по историческим меркам очень много.

200 000 × 15% × 1,5 года = 45 000 рублей.

Сорок пять тысяч, которых не было, не потому что не было возможности. А потому что тревога сказала «не надо».

Почему это нужно

Пока человек думает, что его тревога про нехватку, он пытается её лечить деньгами. Больше зарабатывать. Больше копить. Жёстче экономить.

Это не помогает. Потому что лечит не то.

Тревога без реального дефицита — это про то, как человек живёт с неопределённостью. Мозг не умеет успокаиваться на «сейчас всё хорошо». Ему нужно «и завтра тоже, и послезавтра, и через десять лет».

Такой гарантии не существует. И пока человек ждёт её от банковского счёта, счёт будет расти, а тревога оставаться.

Один честный вопрос

Если бы завтра на карте стало немного больше — тревога ушла бы насовсем?

Если ответ «нет» или «ненадолго» — дело точно не в сумме.

Это не про то, что копить не нужно. Здесь стоит начать замечать: когда тревога включается — что именно её запускает? Цифра на счёте или мысль о том, что что-то может измениться?

Просто замечать это, уже меняет кое-что.

А у тебя такое есть — вроде бы всё в порядке, а тревога о деньгах никуда не уходит? Что помогает?