Представьте ситуацию: вы открываете терминал, находите отличную корпоративную облигацию. Цена в стакане ровно 100% от номинала. Номинал — 1000 рублей. Вы нажимаете кнопку «Купить», а брокер списывает с вашего счета 1035 рублей.

Первая мысль: «Опять скрытые комиссии! Ограбили среди бела дня!». Спокойно. Брокер здесь ни при чем. Эти лишние 35 рублей — это НКД (накопленный купонный доход). И это не баг финансовой системы, а самая справедливая математика на рынке. Давайте разберем этот механизм на пальцах, чтобы вы точно понимали, за что доплачиваете продавцу.

Данный материал отражает исключительно личное мнение автора, основанное на анализе публичных отчетов и открытых рыночных данных. Текст не является индивидуальной инвестиционной рекомендацией (ИИР), призывом к покупке или продаже активов. Любые инвестиции на бирже несут риск потери капитала. Принимайте решения самостоятельно.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

НКД и почему вы за него платите

Когда вы кладете деньги на обычный банковский вклад, проценты капают каждый день. Если вы закроете вклад раньше срока (в большинстве случаев), вы потеряете все проценты. Банку это выгодно, вам — нет.

Рынок облигаций работает для людей. Здесь проценты (купон) тоже капают каждый день, но они не сгорают, если вы решаете продать бумагу до дня выплаты.

Следите за логикой:

Допустим, компания платит купон раз в полгода (180 дней). Какой-то парень купил эту облигацию и продержал ее 90 дней. Он одолжил компании свои деньги на три месяца и по справедливости заработал ровно половину купона. Но компания платит только по расписанию — в конце 180-дневного срока.

И тут этот парень решает продать облигацию вам. Как ему забрать свои честно заработанные за 90 дней проценты?

Ответ: Их заплатите ему вы. Когда вы покупаете облигацию, вы компенсируете прошлому владельцу ту часть купона, которая накопилась за время, пока он держал бумагу. Это и есть НКД.

Считаем на пальцах: магия возврата денег

Вам кажется, что вы переплатили и потеряли деньги? Ничего подобного. В финансах закон сохранения энергии работает безотказно.

- Покупка: Вы покупаете бумагу за 1000 ₽ и доплачиваете продавцу НКД в размере 35 ₽. Итого ваши затраты = 1035 ₽.

- Ожидание: Вы держите бумагу до дня выплаты купона (например, купон составляет 50 ₽).

- Выплата: В день X эмитент (компания) переводит полный купон (50 ₽) тому, кто владеет бумагой прямо сейчас. То есть ВАМ.

Что в итоге? Вы получили 50 рублей. Из них 35 рублей — это возврат того самого НКД, который вы авансом отдали прошлому владельцу. А 15 рублей — это ваш чистый заработок за те дни, что бумага лежала уже на вашем счете. Математика сошлась до копейки. Никто никого не обманул.

Как проверить НКД перед покупкой?

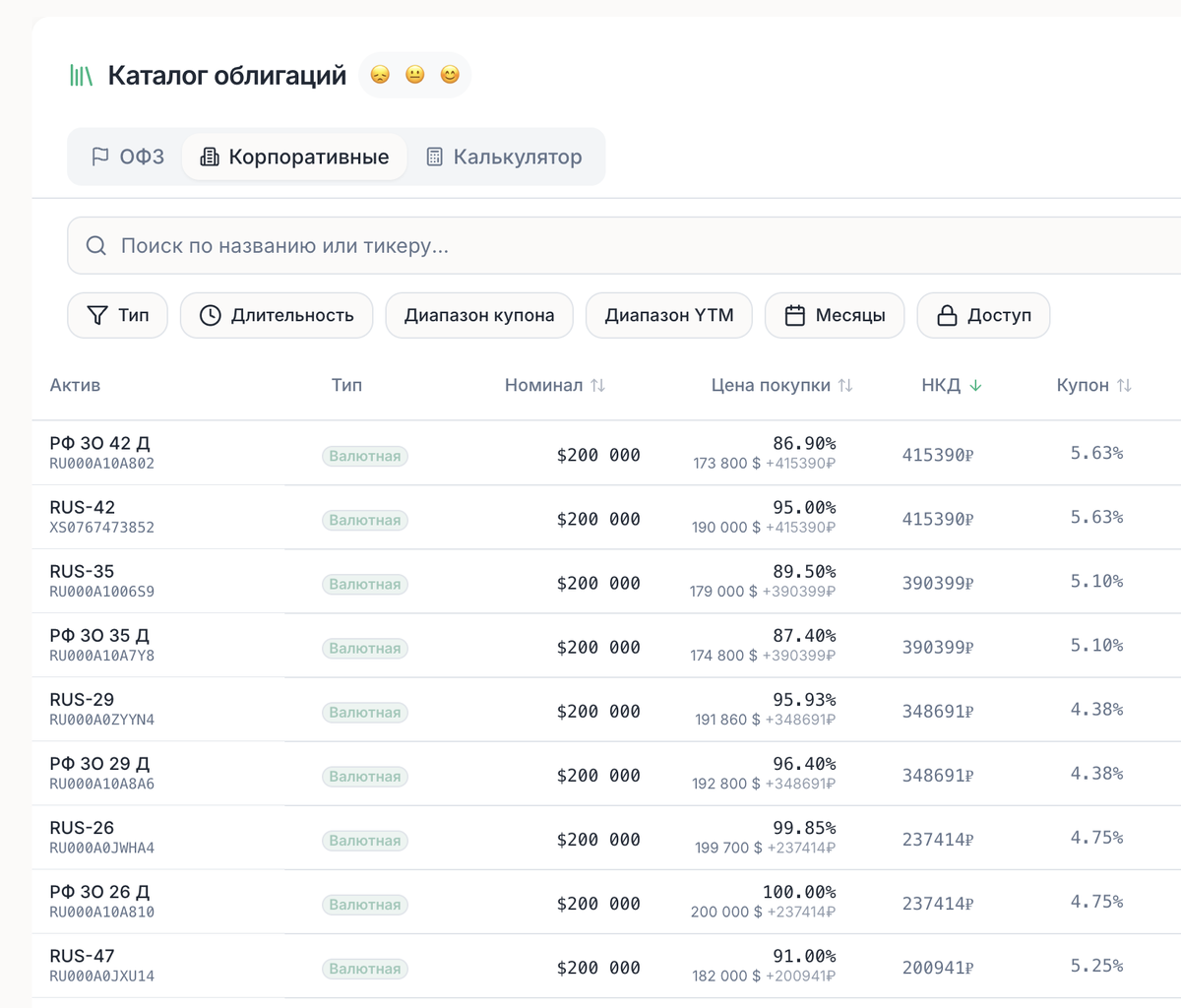

Я не люблю считать в уме то, что должна считать машина. В стандартных брокерских приложениях искать бумаги с нулевым или минимальным НКД — занятие утомительное. Фильтров по этому параметру обычно нет, поэтому инвестору приходится открывать каждый выпуск, смотреть размер накопленного купона и считать итоговую «грязную» цену в уме. Это неудобно, особенно если вы жестко ограничены в бюджете сделки или принципиально ищете бумаги сразу после выплаты купона, чтобы не переплачивать продавцу.

Для тех, кто предпочитает не считать эти параметры на калькуляторе, существуют профильные аналитические сервисы. Например, в каталоге бесплатной платформы Kupona реализован функционал скринера, который решает эту задачу технически:

- Фильтрация по НКД: Можно отсеять весь рынок и оставить только те облигации, где НКД близок к нулю.

- Итоговая цена: В выдаче сразу транслируется реальная цена к оплате (цена бумаги + НКД). Это та сумма, которую по факту спишут с вашего счета при покупке (останется только заложить доли процента на стандартную комиссию самого брокера).

3 факта про НКД

Казалось бы, если деньги возвращаются, зачем вообще обращать внимание на этот показатель? А вот зачем:

- Ловушка ликвидности. Если вы покупаете облигацию за пару дней до выплаты купона, НКД будет огромным (почти равен всему купону). Если у вас на счете ровно 10 000 рублей, вы не сможете купить 10 облигаций по 1000 рублей. Вам банально не хватит кэша на оплату НКД продавцу. Придется брать 9 штук.

- Налоговый нюанс. По закону, государство берет налог (13%) со всей суммы выплаченного вам купона. Да, брокер потом пересчитает вашу налоговую базу с учетом уплаченного НКД, но в моменте (в день выплаты) налог спишут с полной суммы. Это создает микроскопический, но неприятный кассовый разрыв.

- Защита от паники. НКД обнуляется в день выплаты купона и начинает копиться заново. Поэтому на графиках вы часто будете видеть «пилу» — цена облигации с учетом НКД плавно растет, а в день выплаты резко падает. Это не обвал рынка, это просто купон ушел вам на карту.

Вывод

НКД — это ваш страховой полис на долговом рынке. Именно благодаря этому механизму мы можем продавать свои облигации в любой день недели, не боясь потерять накопленные проценты (как это бывает со вкладами). Платить НКД при покупке — это норма. Получать его при продаже — это ваше законное право.

Главное — всегда держите на брокерском счете небольшой запас свободных денег, чтобы этот «аванс продавцу» не сорвал вам выгодную сделку.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.