Спойлер: я не выиграла в лотерею и не нашла клад. Просто перестала делать глупости

Знаете этот момент, когда смс-ки от банков перестаешь открывать, потому что надоело видеть сумму долга? Или когда муж шепотом спрашивает: "А у нас там кредитка... ну та, с прошлого года... мы её вообще закрыли?".

У меня был полный набор: ипотека, потребительский кредит на ремонт, две кредитные карты и "мелочевка" в рассрочку на технику. Жили как все: вроде платим, вроде не просрочиваем, но ощущение, что деньги уходят в чёрную дыру.

А потом случился щелчок. Я села и посчитала, сколько реально мы переплачиваем. И мне поплохело. Оказалось, что каждый месяц мы кормим банки на сумму, которой хватило бы на нормальный семейный отпуск.

И я завела план. Не "когда-нибудь расплатимся", а конкретный, пошаговый, с датами и цифрами.

Через два года у меня не осталось ничего, кроме ипотеки (она большая, но теперь я знаю, когда закрою и её). Рассказываю, как я это сделала. Берите и делайте.

Шаг первый. Инвентаризация со страхом и ужасом

Сначала нужно собрать все долги в одну кучу. Все до копейки. Даже те, про которые вы думали: "Ой, там всего 5000 осталось, это не считается".

Я составила обычную табличку в телефоне с колонками:

- Кому должна (название банка)

- Сколько должна (общая сумма)

- Ставка (проценты)

- Минимальный платёж

- Последний раз когда платила (стыдно, но было)

И знаете, что оказалось? Кредитка, на которой "всего 15 000", на самом деле уже превратилась в 18 000 из-за процентов, потому что я платила только минималку. А рассрочка на холодильник, которая "беспроцентная", — нет, дорогие мои, там проценты просто зашиты в цену.

Это было неприятно. Но без этого никак. Нельзя победить врага, которого не видишь.

Шаг второй. Выбираем оружие: "Снежный ком" или "Лавина"?

Когда все долги разложены по полочкам, нужно понять, с каким воевать первым. Тут есть две стратегии. Обе работают. Выбирайте ту, от которой у вас не опустятся руки.

Стратегия "Снежный ком" (для тех, кому нужна быстрая победа)

Суть простая: закрываете самый маленький долг по сумме. Не по процентам, а именно по размеру. Даже если там ставка смешная.

Почему это работает? Потому что через пару месяцев вы закрываете первый долг и чувствуете себя богиней. У вас появляется азарт. Вы видите, что это реально. Психологически этот метод дает пинка лучше любого коуча .

Я начинала с кредитки, где висело 12 000. Процентов там было мало, но она бесила своим существованием. Я урезала все "хотелки", докинула деньги и закрыла её за два месяца. Когда пришла смс "Кредит полностью погашен", я чуть не заплакала от счастья.

Стратегия "Лавина" (для математиков и хладнокровных)

Тут всё по науке: сначала бьёте по долгу с самой высокой процентной ставкой. Обычно это кредитные карты (там 30–40% годовых может быть). Потом потребительские кредиты, потом ипотека.

Математически этот метод выгоднее — меньше переплата . Но есть риск, что вы устанете, потому что первый долг может быть огромным, и победа придёт не скоро.

Я комбинировала: начала с маленькой кредитки (снежный ком), а потом переключилась на кредитку с дикими процентами (лавина). Мне так было комфортнее.

Шаг третий. Роковая ошибка с кредиткой, о которой молчат

Отдельная песня — кредитные карты. Самая частая ошибка: "Я больше ей не пользуюсь, значит, всё ок". Или: "Я разрезала карту ножницами и выбросила — долга нет".

Нет, дорогие мои. Кредитка — это не кусок пластика. Это кредитный договор со счётом. Карту вы разрезали, а счёт остался. И по нему может капать комиссия за обслуживание, смс-информирование и прочие радости.

Я знаю людей, которые через три года после "закрытия" кредитки получали звонки от коллекторов. Потому что забыли про 500 рублей комиссии, которые накапали, превратились в 5000 и ушли в просрочку.

Правильный алгоритм:

- Позвонить в банк или зайти в отделение.

- Написать заявление на закрытие кредитного счёта.

- Убедиться, что нет задолженности (даже копеечной).

- Получить справку о закрытии счёта .

Да, это морока. Но лучше понервничать один день, чем потом пять лет доказывать, что ты не верблюд.

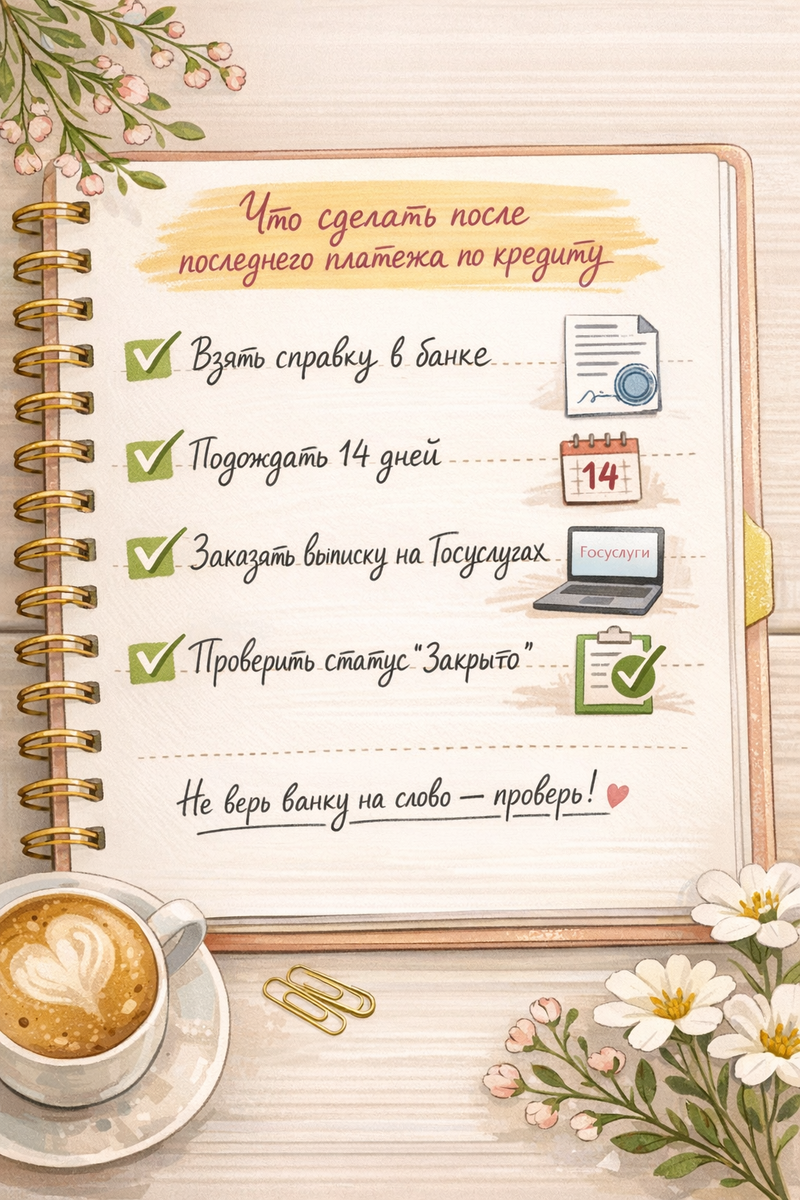

Шаг четвёртый. Последний платёж — не последний шаг

Вот он, сладкий момент: вы вносите последние деньги по кредиту. В приложении высвечивается "Кредит закрыт". Можно выдохнуть? Нет.

Я тоже так думала. А потом через полгода решила проверить кредитную историю (бесплатно через Госуслуги, кстати) и обалдела. Один банк "забыл" передать информацию о закрытии кредита. У меня висел открытый договор, по которому я якобы должна платить. Ещё немного — и пошли бы просрочки.

Что делать обязательно:

- Идёте в банк (или звоните, но лучше лично) и берёте справку о полном погашении кредита. На бумаге, с печатью, с подписью .

- Ждёте пару недель.

- Заходите на Госуслуги, заказываете выписку из кредитной истории .

- Проверяете, что все кредиты отмечены как закрытые.

Если висит "открыто" — бежите в банк и тыкаете их справкой. Пусть исправляют. Это их обязанность .

Сколько я сэкономила в цифрах

Когда я посчитала, сколько денег мы кормили банки просто потому, что не закрывали счета и платили проценты на ровном месте, мне стало обидно.

- Кредитка, которую не пользовалась 2 года, съела около 8000 рублей комиссий.

- Потребительский кредит, который я гасила хаотично (то больше, то меньше), обошёлся дороже на 45 000 рублей, чем если бы я сразу выбрала стратегию.

- Рассрочка, которая оказалась кредитом под 30% — ну тут просто боль.

В сумме я насчитала около 70 000 рублей, которые мы могли бы не платить, если бы знали всё это раньше. 70 тысяч! Это новый диван. Или поездка на море. Или просто подушка безопасности.

Мой честный итог

Сейчас у меня осталась только ипотека. И то я её досрочно гашу по методике из прошлой статьи (кто не читал — заглядывайте в профиль). Кредиток нет вообще. Не потому что они зло, а потому что я не готова пока к такой ответственности. Мне спокойнее без них.

Но если вы умеете пользоваться кредитками с умом — пожалуйста, это ваш выбор. Главное, чтобы вы были хозяином денег, а не они вами.

Закрыть кредит — это как закончить ремонт. Самое сложное — не сделать, а принять работу и вывезти мусор. С банками точно так же. Не оставляйте им ни шанса на сюрпризы.

А у вас были проблемы при закрытии кредитов? Сталкивались с "забывчивыми" банками? 👇