Спойлер: я тоже попалась на крючок, но теперь банк платит мне

Помните тот сладкий момент, когда вам одобряют кредитку? Лимит 300 тысяч, кешбэк, 100 дней без процентов, и всё это с экрана телефона. Красота! В голове сразу картинка: "Ой, да я быстро верну, чего там".

А потом приходит смс: "Минимальный платеж — 5000 рублей". И вы такой: "О, норм, всего 5000, остальное потом доплачу". И понеслось...

Знакомо? Если нет — вы либо уникум, либо у вас просто ещё нет кредитки. Если да — садитесь поудобнее, сейчас будем разбираться, как банки делают на нас деньги и как сделать так, чтобы они делали деньги на нас (шучу, но не совсем).

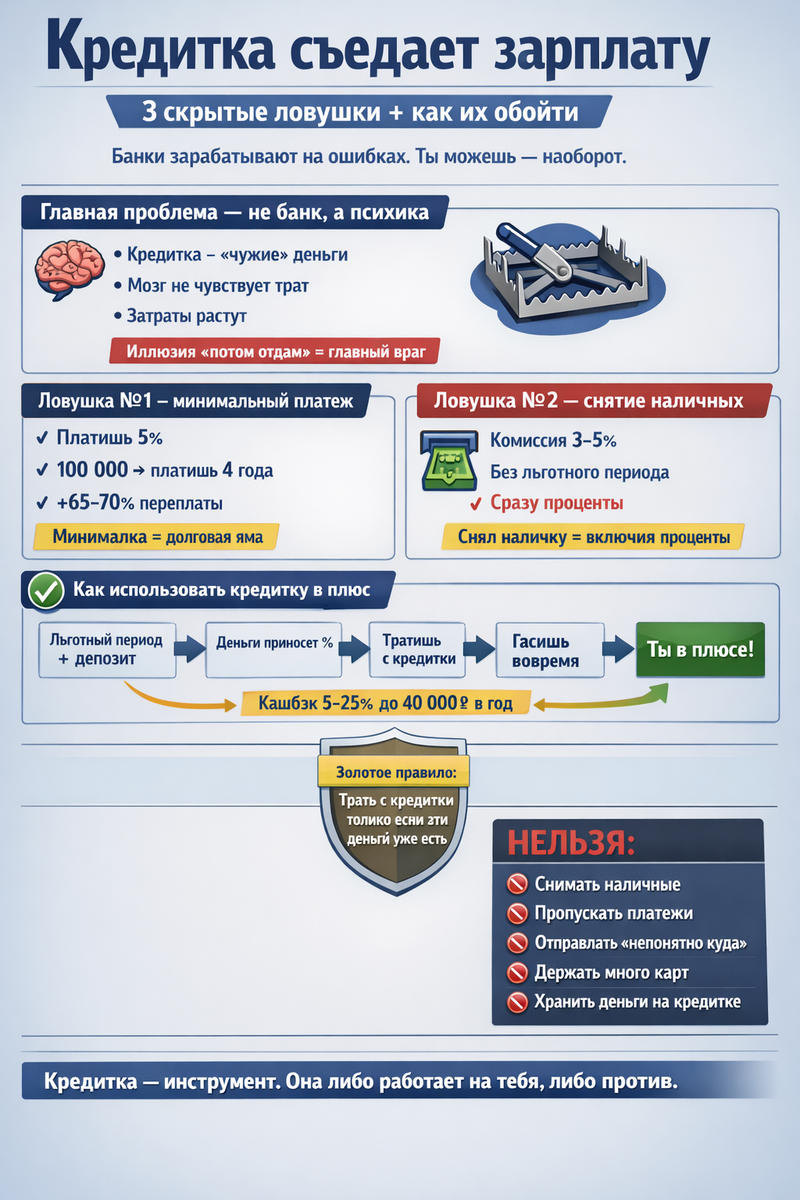

Главный враг — не банк, а наша психика

У кредитной карты есть одно гениальное свойство. Она превращает реальные деньги в виртуальные. Когда вы платите наличкой или даже дебетовой картой, вы физически чувствуете, как деньги уходят. А когда просто прикладываете кредитку к терминалу — мозг воспринимает это как "потом отдам". Это иллюзия чужих денег.

И вот эта иллюзия опаснее любого большого кредита. Потому что кредит на машину вы берёте один раз и знаете, сколько платить. А кредитка — это бездонная бочка, куда можно докладывать и докладывать, а дна всё не видно.

Банки, кстати, уже устали от умников, которые годами сидят в грейс-периоде и не платят проценты. Некоторые даже начали резать лимиты таким клиентам. Потому что по статистике таких "рационализаторов" — около 26% от всех держателей. И банки их не любят. А нас с вами любят? Нет. Они любят тех, кто платит минималку годами.

Ловушка №1. Правило 5%, или Как платить 4 года вместо одного

Самая сладкая ловушка — это минимальный платеж. Банк ласково пишет: "Вы можете внести всего 5% от суммы долга". И вы думаете: "О, молодцы, заботятся". Ага, щас.

Давайте на пальцах. Вы купили шубу или телефон за 100 тысяч. Льготный период прошёл, начали капать проценты. Ставка — типичные 30% годовых. Минимальный платёж — 5%.

Первый платёж: 5000 рублей. Из них:

- 2500 рублей — проценты (подарок банку)

- 2500 рублей — тело долга (реальное погашение)

Остаток долга: 97 500 рублей.

Через месяц та же история. И так 4 года. Да-да, вы будете платить 4 года, если будете вносить только минималку. А общая переплата составит 65–70 тысяч сверху -6. То есть шуба в итоге выйдет под 170 тысяч.

И при этом вы будете добросовестным заёмщиком с идеальной кредитной историей. Просто очень удобным для банка.

Ловушка №2. Снял наличные — прощай, беспроцентный период

Казалось бы, ну какая разница: приложил карту к терминалу или снял деньги в банкомате? Огромная. Банки ненавидят, когда вы снимаете наличку с кредитки.

Во-первых, комиссия — обычно 3–5% от суммы плюс фиксированная сумма. Во-вторых, льготный период на снятие наличных чаще всего не распространяется. Проценты начинают капать сразу, ещё в банкомате.

По QR-кодам через СБП тоже могут посчитать это снятием наличных. И всё — привет, проценты с первого дня. Поэтому если вам очень нужны наличные, лучше переведите деньги с кредитки через официальные приложения, там условия бывают лояльнее.

Ловушка №3. Банк может просто взять и всё поменять

Сюрприз! Банк имеет право в одностороннем порядке менять условия. Уменьшить лимит, повысить ставку, урезать кешбэк. И предупреждать за 30 дней по закону — норм, всё честно.

Особенно весело стало в 2025–2026 годах. Банки начали вырезать клиентов, которые годами сидят на грейсе и не платят проценты. Им режут лимиты, блокируют операции, просят "уйти в другой банк". Потому что при ключевой ставке 21% держать таких "убыточных" клиентов — непозволительная роскошь.

Так что рассчитывать на то, что карта с большим лимитом будет у вас вечно, не стоит. Пользуйтесь, пока дают.

А теперь — как сделать так, чтобы банк работал на вас

Хватит про страшилки. Есть же способ подружиться с кредиткой и даже заработать. Спойлер: нужна дисциплина, но оно того стоит.

Лайфхак с грейс-периодом и вкладом

Схема простая как валенок. У вас есть зарплата, вы кладёте её на накопительный счёт под проценты (сейчас есть вклады под 20% годовых и выше). Все повседневные траты делаете с кредитки. А когда подходит конец льготного периода — гасите долг с накопительного счёта.

Проценты по вкладу остаются вам. Банк по кредитке ничего не получает. Красота!

Если у вас лимит 100 тысяч и льготный период 120 дней, можно заработать около 6500 рублей за 4 месяца. Мелочь, а приятно.

Кешбэк-серфинг

Сейчас многие банки дают повышенный кешбэк за выбор категорий: 5–10–25% в отдельных магазинах -3-7. Если грамотно комбинировать карты, можно получать 2800–3500 рублей кешбэка в месяц при расходах 80 тысяч. Это 40 тысяч в год.

Но есть нюанс: банки тоже не дураки. Они ограничивают суммы кешбэка, меняют условия, вырезают "убыточных". Поэтому стратегия должна быть гибкой.

Золотое правило

Его вы должны выучить как "Отче наш": пользуйся кредиткой только тогда, когда на дебетовой карте уже лежат эти деньги.

Если у вас нет суммы на дебетовке — вы не можете позволить себе эту покупку в кредит. Всё. Без вариантов.

Техника безопасности (список того, что делать НЕЛЬЗЯ)

- Никогда не снимайте наличные с кредитки. Если очень надо — читайте условия, считайте комиссию, готовьтесь к тому, что проценты побегут сразу.

- Не переводите с кредитки на другие карты через СБП, не посмотрев условия. Могут посчитать как снятие наличных.

- Не забывайте про дату платежа. Настройте автоплатёж хотя бы на минимальную сумму, чтобы не улететь в просрочку. Один день просрочки — и льготный период аннулируется, проценты накапают за всё время.

- Не плодите кредитки, если не уверены, что уследите. 2–3 карты с разными категориями — максимум.

- Не храните все деньги на кредитке. Это не ваш счёт, это лимит, который могут урезать в любой момент.

Мой личный итог

Я прошла путь от "ой, кредитка, надо брать" до "так, это моя рабочая лошадка". Сейчас у меня две карты: одна даёт хороший кешбэк на супермаркеты, вторая — на АЗС и аптеки. Я их периодически меняю, так как банки меняют категории. Все деньги лежат на накопительном счёте, капают проценты. В конце месяца я собираю кешбэк, плачу по счетам и снова катаю деньги.

Ни разу не платила проценты. Ни разу не попадала в просрочку. Зато за год накешбэчила на приличную сумму.

Кредитка — это как бензопила. Можно дров напилить, а можно дом построить. Всё зависит от рук, в которые она попала.

А у вас как с кредитками? Дружите или боретесь? 👇