Executive Summary: В 2026 году выбор страны для размещения производства зависит от баланса издержек, доступа к рынкам и политических рисков. Китай остается крупнейшим производственным хабом с развитой инфраструктурой и обширными льготами, но столкнется с замедлением роста (около 4–4,5% ВВП) и крайне низкой инфляцией (~0–1% в 2024–2025). Турция демонстрирует умеренный рост (около 3–3.5% в 2024–2025) при очень высокой инфляции (пик ~75% в 2023, ~30% к началу 2026). Россия после 2024 (рост ~4,1%) оказывается в стагнации (~1% в 2025–2026) из-за санкций: хотя себестоимость газа/нефти там низкая, валютная нестабильность и технологические ограничения растут. В обзоре сравниваются макрофинансы (ВВП, инфляция, валюты), издержки производства (зарплаты, энергия, логистика, налоги), риски (политические, торговые, валютные, кадровые, экологические), особенности цепочек поставок, реальные кейсы релокации, конкурентные сильные/слабые стороны и даются сценарии и рекомендации для бизнеса разного масштаба.

Если вы рассматриваете Китай для производства или закупок, важно не просто найти поставщика, а выстроить систему: проверка фабрики, контроль качества, логистика, переговоры.

В нашем канале ChinaBridge делимся реальным опытом: как снижать себестоимость, находить надёжные фабрики и не терять деньги на ошибках.

👉 Подписывайтесь, если хотите разбираться в Китае на уровне, а не «на удачу».

Макроэкономический фон (2024–2026)

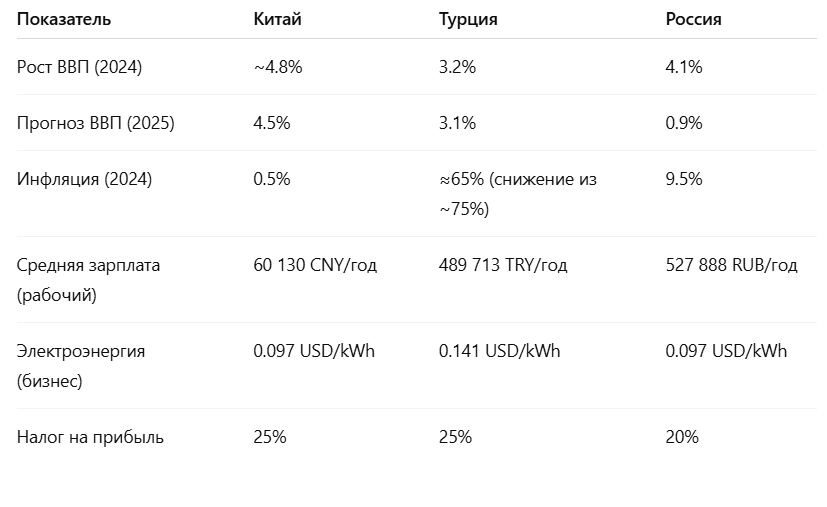

- Китай: после 2022 года рост стабилизировался, но постепенно замедляется. По данным Reuters, ВВП КНР вырос на ~4.8% в 2024 году (ниже официальной цели ≈5%), прогноз — ≈4.5% в 2025 и ≈4.0% в 2026. Инфляция минимальна (~0.5% в 2024, ~1.4% в 2025), что свидетельствует о слабом внутреннем спросе. Юань остаётся относительно стабильным (около 6.8–7.0 CNY/$), резервы высоки. Китай традиционно имеет профицит внешней торговли, но с перенастройкой глобальных цепочек риски остаются.

- Турция: экономический рост в 2024 ускорился (примерно 3.2% после 5.1% в 2023). Всемирный банк и EBRD прогнозируют ~3.1% в 2025 и ~3.5–3.6% в 2026. Турецкая лира подвержена девальвации, при этом инфляция очень высокая (с 2023 до 2025 её удалось снизить только с ~75% до ~30%; прогноз окончания 2026 — 15–25% по разным оценкам). Страну характеризует дефицит энергетического баланса (зависимость от импорта газа/нефти) и умеренный профицит/дефицит по торговле (будучи частью Таможенного союза с ЕС, Турция экспортирует много легкой промышленности и автомобилей).

- Россия: после резкого роста в 2023–2024 (примерно 4.1% в 2024) экономика практически остановилась. Прогноз на 2025 – около 0.5–1%. Инфляция снизилась с ~9.5% в 2024 до ~5.6% в 2025 благодаря ужесточению политики ЦБ (ставка ~12%) и слабому спросу. Валютный курс сильно колеблется (напр. в начале 2026 — ~$1≈97 ₽). Из-за санкций существенно сократился экспорт высокотехнологичной продукции и доступ к зарубежным финансам, но сохраняется профицит по торговому балансу за счёт сырья.

Производственные издержки

- Зарплаты: Китай остаётся более дорогим, чем многие развивающиеся страны, но дешевле развитых. Средняя годовая зарплата промышленного рабочего: Китай ≈60 130 юаней (€8 000); Турция ≈489 700 лир

(€9 000); Россия ≈527 900 руб (~€5 500). При этом в Китае зарплаты растут медленнее благодаря мигрантам и механизации, в Турции — умеренно, в России — относительно невысоко в международном сравнении. В ключевых секторах (текстиль, электроника, машиностроение) Китай лидирует по масштабу и автоматизации производства, Турция — традиционно в лёгкой промышленности и автомобильном секторе, Россия сильна в энергозатратах, но испытывает дефицит высококвалифицированных ИТ-кадров.

- Аренда и земля: Уровень аренды промышленных площадей сильно варьируется внутри стран. В Китае прибрежные зоны дороже, чем внутренние (есть свободные экономические зоны с льготной арендой); Турция предлагает дешёвые индустриальные парки в Анатолии, а в крупных городах стоимость выше. В России индустриальные земли дешёвые в регионах, но поблизости от Москвы/Питера дороже.

- Энергоцены: По данным GlobalPetrolPrices, цена электроэнергии для бизнеса (среднее 2023–2025): Китай ≈0.097 USD/кВт·ч, Турция ≈0.141 USD/кВт·ч, Россия ≈0.097 USD/кВт·ч. То есть у России и Китая энергетика относительно дешевая, а у Турции – дороже. Однако за счёт субсидий и ослабления лиры к концу 2024г средние потребительские тарифы в Турции упали (≈5,5 евроцента/кВт·ч) и остаются ниже, чем в Европе. Учитывая газовые ресурсы, Россия имеет самые низкие цены на отопление/газ, Китай активно инвестирует в возобновляемую энергетику. На топливо (нефть, газ) в Китае и Турции цены зависят от мирового рынка, Россия продаёт дешёвую нефть и газ (снижение доходов от экспорта компенсируется внутренними субсидиями).

- Логистика: Китай обладает развитой сетевой инфраструктурой: крупнейшие порты (Шанхай, Нинбо, Шэньчжэнь) и быстрое морское сообщение с ЕС/США (до 4–6 недель). Турция выгодно расположена у морских путей в Средиземном море и Кавказ (быстрая доставка в Европу — несколько дней сухим транспортом). По индексу эффективности логистики (LPI-2023) Китай занимает 19-е место (очень высокая инфраструктура и таможни), Турция примерно средние показатели (не попала в топ-100), Россия лишь 88-е место (инфраструктура хуже). Портовые тарифы: Китай и Турция снизили сборы в свободных зонах, Россия взимает небольшие пошлины на экспорт ресурсов (при этом порты Прибалтики и Черного моря работают с ограничениями из-за санкций). Время доставки: из Китая в Европу морем ≈30–40 дней, из Турции (через Грецию, Болгарию) – ≈2–3 дня грузовым автотранспортом; в США из Китая ≈4–5 недель морем.

- Налоги и льготы: Базовые ставки налога на прибыль: Китай 25% (для НТКО — 15%), Турция 25% (для приоритетных секторов могут снижаться), Россия ~20% (есть льготы в СЭЗ от 0 до 10–15%). Китай предлагает широкий спектр преференций для индустрии (возврат НДС, налоговые каникулы, ускоренная амортизация). Турецкое правительство имеет «инвестиционные сертификаты» (освобождение от НДС, таможенных пошлин, субсидии соцстраха, кредитные льготы и пр.). Например, инвестору в Турции не нужно платить НДС при ввозе оборудования, а правительство компенсирует часть соцвзносов за наемных рабочих. В России существуют специальные экономические зоны и индустриальные парки с налоговыми льготами: резиденты СЭЗ освобождаются от НДС и на половину (до полной отмены) снижают прибыльный налог, получают преференции по страховым взносам.

Риски

- Политические: Китай стабилен (однопартийная система), но растущая глобальная напряженность (торговая война с США, технологические санкции по полупроводникам) увеличивает неопределенность. Турция сталкивается с политическими рисками: внутренние конфликты (арест и давка политических оппонентов), амплитудные колебания в политике (насущный пример — неожиданная ставка ЦБ весной 2025), непростые отношения с ЕС/США, что усложняет инвестиционный климат. Россия – наивысший политический риск: санкции из-за военных действий, изоляция от Запада, прямая зависимость экономики от госзаказа. Многие западные компании уже ушли из РФ: автопроизводители Ford, Renault, BMW, Volvo объявили о приостановке сборки в России.

- Санкции и торговые барьеры: Россия наиболее уязвима: эмбарго на высокие технологии, ограничения SWIFT, эмбарго на углеводороды (ЕС ввел потолок цен), «антироссийские» цепочки поставок. Китай находится под давлениями (таможенные пошлины США на товары и КНР, экспортные ограничения технологий; санкции за помощь РФ маловероятны, но геополитические трения есть). Турция, формально не под санкциями, но действует в геополитической «разнопрофильности» (статус НАТО, союзник ЕС — но близость к России и Азии может вызвать недоверие некоторых партнёров).

- Валютные: Турецкая лира очень волатильна (резкая девальвация в 2023 и 2024), что увеличивает неопределенность себестоимости импорта и кредитов. Российский рубль также нестабилен (большие колебания из-за нефти/газа и санкций). Китайский юань относительно стабилен благодаря контролю КНР и большим резервам, хотя последние годы его политика привязана к корзине из валют.

- Кадровые: Во всех странах есть дефицит квалифицированных специалистов в высокотехнологичных отраслях (особенно в электронике и ИТ). Турция отстает по уровню образования инженеров по сравнению с Китаем и РФ, но дешёвая рабочая сила стимулирует расширение производства низкотехнологичного. В России отток специалистов в 2022–2025 усилился: многие опытные инженеры и менеджеры уехали из-за неопределенности, что ограничивает развитие сложных производств. В Китае сохраняется большое количество среднеквалифицированной рабочей силы, но растущий возраст рабочей силы и демографическое старение — долгосрочные риски.

- Экологические и регуляторные: Китай строго ужесточает экологические нормы (закрытие грязных заводов, углеродный налог) — высокие требования к охране окружающей среды могут поднять издержки. Россия слабо контролирует экологию, но рискует международными штрафами (например, из-за углеродных эмбарго). Турция аналогично наращивает экологические стандарты, но пока остаётся дешёвым производителем (см. высокая доля угольной генерации в Турции — проблема загрязнения). Регуляторные риски: Турция часто пересматривает правила (например, меняет валютный курс «искусственно»), в России — ситуация с правами собственности непредсказуема (переворот налога, «заморозка» цен), в Китае правительство напрямую поддерживает ключевые отрасли, но может менять правила (например, в 2021 резко ужесточил регулирование IT-сектора).

Цепочки поставок и доступ к ресурсам

- Китай: главный мировой «фабричный» узел: развитая локальная экосистема для электроники, бытовой техники, текстиля. Логистика ориентирована на экспорт во весь мир. Китай сам обеспечивает большую часть сырья (железная руда, уголь), но зависит от импорта нефти/газа и высокотехнологичных компонентов (чипы, машины). После пандемии и геополитических потрясений КНР продвигает цепочки внутри Азии (проект "Большой пояс, Большой путь") и частично перенацеливает рынки на Латинскую Америку и Африку, чтобы снизить зависимость от США и Европы.

- Турция: выступает мостом между Азией, Европой и Ближним Востоком. Находясь в зоне Таможенного союза с ЕС, Турция имеет свободный доступ к европейскому рынку. Турецкие фабрики часто работают на экспорт в ЕС (особенно текстиль и автомобили). При этом сырьё (например, хлопок для текстиля, полупроводники для электроники) импортируется преимущественно из Азии и Европы. Развитые порты (Стамбул, Измир) и железные дороги обеспечивают выход в СНГ и Ближний Восток. По оценке Reuters, «логистические связи с ЕС, Ближним Востоком и Центральной Азией помогают диверсифицировать риски рынков сбыта Турции».

- Россия: огромные запасы энергоресурсов (нефть, газ) и минерального сырья делают страну сырьевым гигантом. Однако в обрабатывающей промышленности Россия сильно зависит от импортных компонентов — особенно в электронике, автомобилестроении и авиации. Санкции практически разорвали глобальные цепочки: западные поставщики ушли, открыв ниши для китайских партнёров (например, Китай обеспечивает России электронику и оборудование). При этом Россия стремится усилить связи с Китаем (газопровод «Сила Сибири-2», сотрудничество в металлургии) и Индией (нефть). Локомотивом остаются предприятия оборонки и энергоотрасли, где меньше конкуренции, но в гражданском машиностроении и АПК виден застой.

Примеры релокации (nearshoring)

- Перемещение производств из Европы в Турцию зафиксировано в энергоёмких отраслях. Reuters отмечает, что за последние 5 лет производство цемента, химии и нефтепродуктов в Турции устойчиво росло, тогда как в Германии этих же товаров стало производиться заметно меньше. Это объясняется низкой ценой энергии в Турции по сравнению с Западной Европой (сдерживающие затраты на фонде энергии).

- После 2022 года из России ушли многие западные компании: автопроизводители Ford, Renault, BMW и Volvo вынуждены были приостановить локальное производство, самолётостроители Airbus/Boeing прекратили поставки, энергетические гиганты (BP, Shell) распродавали активы. Напротив, Китай продолжил поставлять оборудование в Россию (например, по госпрограммам расширения производства), и несколько китайских фирм (авто, электроника) оценили возможности локального производства в России, но масштабный экономический уклон на Восток для РФ всё ещё в процессе.

- Компании из ЕС и США также обсуждают диверсификацию производства в Турцию: текстильный гигант Hugo Boss планирует часть своих линий перенести в Турцию (ближе к европейским розничным рынкам), автоконцерны (Mercedes, Renault) расширяют совместные предприятия в Турции для удобной логистики.

Конкурентные преимущества и слабые стороны (SWOT)

- Китай. Сильные стороны: гигантский рынок и инфраструктура (портовая сеть, дороги, логистика); интегрированные цепочки поставок в электронике, машиностроении и химии; сильная государственная поддержка (налоговые льготы, субсидии, индустриальные парки). Слабые стороны: растущие затраты труда и земли (особенно на восточном побережье), демографические проблемы (старение населения), экологические ограничения. SWOT-фактор: Китай стратегически переориентирует цепочки на внутреннее потребление и «переезд» части производства в соседние страны (типа Вьетнама, Турции) из-за роста себестоимости.

- Турция. Сильные стороны: близость к рынкам ЕС и СНГ (включена в ЕС-турецкий Таможенный союз); сравнительно невысокая стоимость рабочей силы и энергозатрат (привлекательна для переноса энергоёмких производств); развитая лёгкая промышленность и растущий автопром; гибкая политика поддержки инвесторов (налоговые льготы, свободные зоны). Слабые стороны: хроническая высокая инфляция и нестабильность лиры; политическая неопределённость и внешнеполитические риски (вязкость с ЕС и НАТО); узкие места в высоких технологиях (микроэлектроника, фармацевтика). SWOT-фактор: Турция выигрывает за счёт низких издержек, но уязвима к падению спроса в ЕС из-за своей экспортной модели.

- Россия. Сильные стороны: обилие дешёвого сырья (газ, нефть, металлургия); большой внутренний рынок природных ресурсов; низкая себестоимость энергии (международные цены компенсируют низкую конкурентоспособность). Слабые стороны: изоляция и санкции (ограниченный доступ к технологиям и финансам); девальвация рубля и инфляция; отток инвестиций и кадров; бюрократия и коррумпированность. SWOT-фактор: в России можно выгодно развивать сырьевые и военно-промышленные производства, но производство потребительских и высокотехнологичных товаров крайне рисково.

Сценарии по размеру бизнеса

- Малый бизнес: ограниченный капитал и бо́льшая гибкость. Предпочтительны Турция или Китай, в зависимости от ниши: Турция выгодна для лёгкой промышленности и торговли с ЕС (низкие входные барьеры, сублизинг), а Китай – для небольших контрактных производств электроники (если есть сети агентов/импортеров). Россия малому бизнесу рискованна из-за валютной нестабильности и санкций.

- Средний бизнес: может диверсифицировать. Для минимизации затрат и быстрого доступа к рынкам часто используют «двухточечную» модель: часть производства – в Турции (логистически близко к Европе), часть – в Китае (для азиатских продаж и конкуренции по цене). Возможны коллаборации с локальными игроками (например, субподряд на фабриках в Турции).

- Крупный бизнес: обладает ресурсами для долгосрочных инвестиций. Может идти в Китай, чтобы охватить крупнейший рынок и использовать передовые технологии, несмотря на более высокие издержки труда. Или вкладывать в Россию (при условии допуска на рынок) для доступа к сырьевым ресурсам (например, в сталелитейном или нефтехимическом сегментах). Компании с глобальной амбицией будут рассматривать все три рынка в зависимости от сегмента товаров (электроника – Китай; товары средней себестоимости – Турция; сырьевые – Россия).

Практические рекомендации

- Минимизация затрат: Турция часто выигрывает: низкая зарплата рабочих и конкурентоспособные энергозатраты (субсидируемая электроэнергия) делают её привлекательной. Китай уже менее конкурентоспособен по труду, но таможенные расходы и инфраструктура выше. Россия имеет самую дёшевую энергию, но издержки на логистику и финансы (в т.ч. из-за валюты) высоки.

- Доступ к рынкам: Для выхода на европейский рынок лучше размещать производство в Турции (таможенный союз, близость) или Китае (есть льготные тарифы для некоторых товаров). Для американского рынка Китай остается мощной экспортной базой. Если приоритет – АСЕАН/Китай, то производить лучше в самом Китае.

- Стабильность и долгосрочные планы: Если ключевой приоритет — политическая стабильность и прогнозируемость политики, Китай предпочтительнее (упорядоченное регулирование, несмотря на внутреннюю ротацию чиновников). Россия — самый рисковый выбор из-за санкций и внутриполитической неопределенности. Турция находится посередине: с одной стороны, имеет рыночные институты, с другой – подвержена популистским решениям (например, непредсказуемая денежная политика).

- Сбалансированность: Во многих случаях оптимальна гибридная стратегия: иметь производства сразу в двух странах. Например, компания может держать высокотехнологичное ядро R&D и часть сборки в Китае (либо турецком Китае в будущем), а трудоёмкое и энергоёмкое производство — в Турции или России. Это позволит подстраховаться: при кризисе в одной зоне перенести выпуск в другую.

Таблица сравнения ключевых показателей: приведена выше. SWOT-анализ: кратко подытоживает сильные и слабые стороны каждой страны и ключевые риски, о чём сказано в тексте выше. Все данные основаны на официальной статистике и аналитических отчётах МВФ/ВБ/ОЭСР и последних новостях.

Вывод: При минимизации затрат лидирует Турция (низкие зарплаты и энергозатраты); при доступе к рынкам ЕС и Средиземноморью – также Турция; при поиске технологической стабильности и масштабируемости – Китай. Россия может быть предпочтительна для отраслей, зависящих от сырья и дешёвой энергии (НПЗ, металлургия), но её риски санкций и нестабильности делают её второстепенным выбором для глобального бизнеса.

90% переплат при работе с Китаем — из-за незнания рынка, а не из-за цен.

Мы в ChinaBridge показываем, как находить те же товары дешевле, договариваться с фабриками и выстраивать производство под свой бренд.

👉 Подписывайтесь, если хотите зарабатывать на Китае, а не переплачивать посредникам.