Вышел отчет за 4кв и весь 2025 год (источник), разбираемся. Отчёт на двух языках и огромный (58 страниц), с оценкой от независимого аудитора, это плюсик в карму, компания НЕ закрылась и выдаёт всю информация с пояснениями.

Ключевая метрика бизнеса: информационный фон и как следствие объём торгов на бирже в разрезе секторов (НЕ экономики, а секций рынка) и как следствие кол-во Клиентов у брокеров, т.к. за каждую сделку вы платите копеечку в адрес биржи.

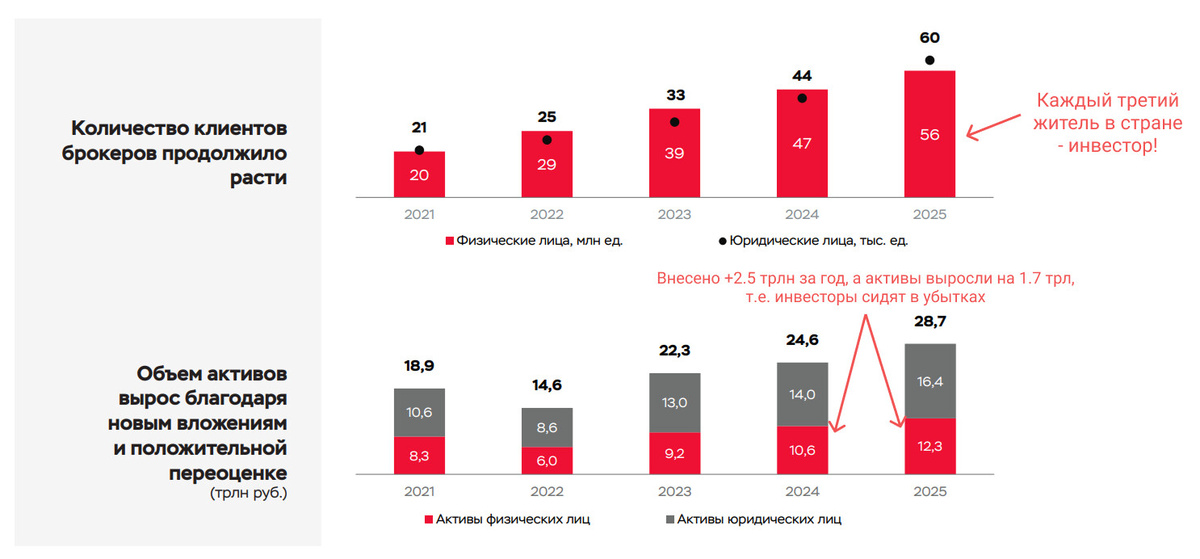

У нас 56 млн клиентов брокеров — это все физики, которые имеют счета у всех брокеров, т.е. каждый третий житель страны инвестор! Источник.

но важнее смотреть уникальных клиентов, их всего 5.5 млн активных инвесторов или 3-4% населения, капля в море

Тейк: если мы верим в дальнейший рост кол-во активных инвесторов, то бизнес-модель компании находится в зачаточном состоянии. Когда (если) вернутся нерезиденты и снимут санкции на торговлю валютой, прибыль иксанет.

Комиссионные доходы: выросли с 62 до 78 млрд рублей, это бездонная бочка, т.к. денежная масса растёт вместе с инфляцией, люди несут деньги на вклады и четверть на биржу, но не в рынок акций, а в облигации (38% в портфеле среднестатистического инвестора) и денежный рынок, что видно в разрезе доходов.

Процентные доходы: сильно упали проценты по депозитам (остатки на клиентских счетах) из-за снижения ставки ЦБ, что приведёт к ещё бОльшему снижению по итогам 2026 года, получить 61 млрд. будет нереально, дай бог чтобы комиссии нивелировали снижение по этой статье.

Операционные расходы: нет смысла копаться в статьях расхода НЕосновной деятельности компании, здесь банальная индексация с 10.2 млрд до 11.7 млрд, интереснее расходы на персонал и рекламу.

Почти 10 ярдов (+60%) залили на рекламу и маркетинг, а именно на продвижение своей платформы Фин Услуги. Мне уже три раза предлагала стать их инфлюенсером, но условия странные, отказался.

Компания занимает 24 место по капитализации, количество сотрудников выросло с 3330 до 3734 человек, что крайне мало для рынка и это отличает IT компанию от классического бизнеса, каждый сотрудник генерирует 16 млн прибыли в 2025 году, но в 2024 было 24 млн прибыли. Если посчитать грубо, то средняя ЗП (ФОТ + премия) на 1 сотрудника выходит в районе 510 тыс. рублей в месяц, вот где наши дивиденды. Надеюсь работягам честно платят, а не ТОПы всё себе забирают.

Чистая прибыль и дивиденды: рост комиссионных доходов не может компенсировать снижение процентных доходов, а также растущие косты на рекламу, поэтому чистая прибыль упала с 79 до 59 млрд рублей (-25%).

Наблюдательный совет рекомендует выплатить дивиденды 19,57 руб. на одну акцию или стандартные ~75% от чистой прибыли (всегда столько платят), что даёт около 11% див. доходности. Просто нормально, но по итогам 2026 года должно произойти чудо, чтобы стало больше.

В самом лучше сценарии заработают по итогам 2026 года столько же, что даст 19 * 2 = 38р дивиденда или около 20% див. доходности за 1.5 года. Проще купить Хедхантер (нет), там хоть адекватное управление костами и ROE 50%+

Бизнес-модель компании является антихрупкой, единственный риск это конкуренция крупных брокеров (тинёк, втб, альфа) через n-лет, которым будет хватать собственной ликвидности и объёма торгов, чтобы проводить операции внутри своего контура, не используя услуги мос биржи.

Чем это лучше $SBER?

НИЧЕМ, пока информационный фон не изменится. Компания торгуется со значительной премией к бенчмарку (Сберу) и с меньшей дивидендной доходностью. Если бы платили 50% прибыли (вместо 75%), как у Сбера, то дивиденд был бы на уровне ~13 руб с див. дохой в 7% и какой смысл покупать акции по текущим? НИКАКОГО!

У меня сейчас 1600 акций $MOEX (средняя 151р, доля 3.5%, целевая 5%), с учётом полученных ранее дивидендов в плюсе на 37%. Покупки планирую после див гэпа или в районе справедливой цены.

---------------------------------

Не верю в пенсию, поэтому уже 10 лет инвестирую и создаю личный пенсионный фонд «Ромашка», хочу получать пенсию 100 тыс в месяц (сейчас 41к) к 2035 году. Обычный работяга из региона, докажу себе и вам, что это возможно. Ещё веду личный блог в телеграме о своем медленном пути, где честно описываю пройденный опыт.

Спасибо за внимание.