Цены растут, а проценты по вкладам не успевают за инфляцией. Разберём, куда вложить деньги в 2026‑м, чтобы не потерять покупательную способность. Шаг 1. Оцените текущую ситуацию По данным ЦБ РФ на март 2026: Разница между инфляцией и ставкой по вкладам означает, что деньги на обычном депозите теряют в цене. Шаг 2. Рассмотрите альтернативы вкладам Варианты с разным уровнем риска: Шаг 3. Диверсифицируйте Пример распределения 100 000 руб.: Не храните все деньги на вкладе — комбинируйте инструменты. Пересматривайте портфель раз в 3–6 месяцев.

«Сохраните этот гайд, чтобы не потерять. Напишите в комментариях, какой вариант вам ближе!»

Цены растут, а проценты по вкладам не успевают за инфляцией. Разберём, куда вложить деньги в 2026‑м, чтобы не потерять покупательную способность.

Шаг 1. Оцените текущую ситуацию

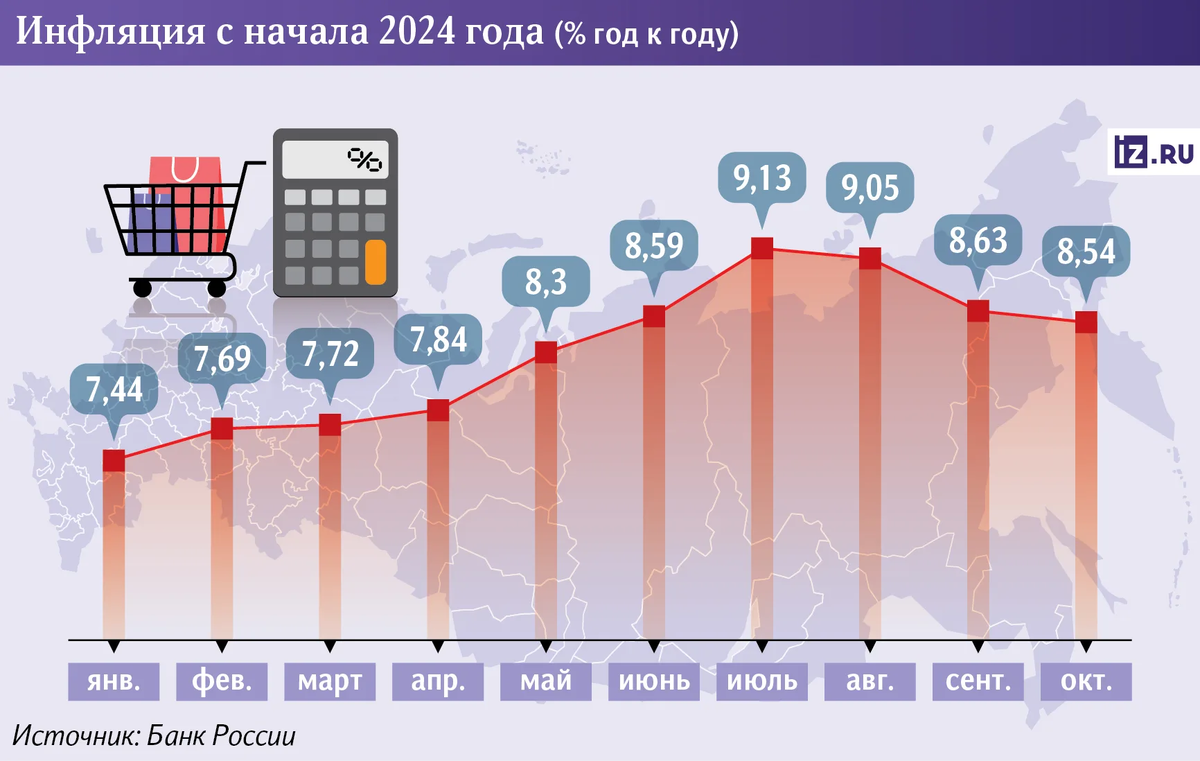

По данным ЦБ РФ на март 2026:

- инфляция — 6,2% годовых;

- средняя ставка по вкладам — 5,8%;

- ключевая ставка — 7,5%.

Разница между инфляцией и ставкой по вкладам означает, что деньги на обычном депозите теряют в цене.

Шаг 2. Рассмотрите альтернативы вкладам

Варианты с разным уровнем риска:

- Накопительные счета (5,5–6,0%) — ликвидно, но не перекрывают инфляцию.

- ОФЗ (облигации федерального займа) — доходность 7–8%, надёжность государства.

- Корпоративные облигации — 8–9%, но выше риск дефолта.

- Индексные фонды (ETF) — потенциал 10–12%, долгосрочно.

- Золото — защита от кризисов, но низкая доходность.

Шаг 3. Диверсифицируйте

Пример распределения 100 000 руб.:

- 30 % — накопительный счёт (подушка);

- 30 % — ОФЗ;

- 25 % — корпоративные облигации;

- 15 % — ETF на акции РФ.

Не храните все деньги на вкладе — комбинируйте инструменты. Пересматривайте портфель раз в 3–6 месяцев.

«Сохраните этот гайд, чтобы не потерять. Напишите в комментариях, какой вариант вам ближе!»