Представьте: приставы арестовали карту, банки требуют досрочного погашения, а звонки коллекторов не дают спать. Кажется, выход один - банкротство. Но есть и другой, менее известный, но законный способ перестроить отношения с кредиторами.

Меня зовут Долженков Денис Русланович, я юрист и последние 3 года помогаю людям решать долговые проблемы. Сегодня расскажу о механизме, о котором многие не знают, - о судебной реструктуризации долгов.

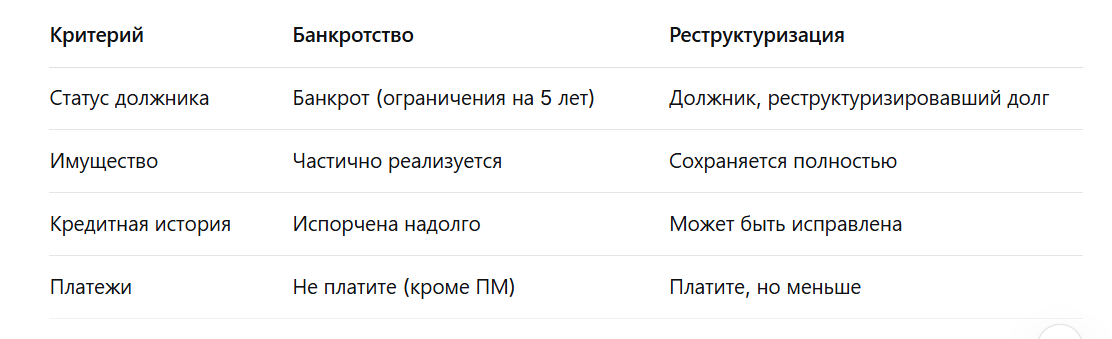

Что такое реструктуризация и чем она отличается от банкротства?

Если коротко: банкротство - это списание долгов, реструктуризация - это их пересмотр на более выгодных для вас условиях. Вы не становитесь банкротом, не теряете имущество, но получаете законную возможность платить меньше.

Вот ключевые отличия:

Как работает реструктуризация через суд?

Многие ошибочно думают, что реструктуризация - это только договорённость с банком «по-хорошему». На деле есть более мощный инструмент - судебная реструктуризация в рамках дела о банкротстве.

Когда человек подаёт заявление о банкротстве, суд не сразу вводит реализацию имущества. Сначала назначается процедура реструктуризации долгов (ст. 213.11 Закона о банкротстве). В этот момент:

- Суд утверждает финансового управляющего.

- Кредиторы не могут напрямую требовать деньги, аресты снимаются.

- Вы (или управляющий) разрабатываете план реструктуризации на срок до 5 лет.

- Если суд утверждает план - вы платите посильные суммы, а долг «замораживается» (проценты и штрафы перестают капать).

- После успешного завершения плана вы не признаётесь банкротом, а долги считаются погашенными.

Это идеальный вариант для тех, у кого есть стабильный, пусть и небольшой, доход.

Кому это подходит, а кому - нет?

Реструктуризация подходит, если:

- у вас есть официальный, стабильный доход;

- вы хотите сохранить имущество (квартиру, машину);

- вы готовы платить, но не можете тянуть текущие платежи;

- у вас есть шанс договориться с кредиторами.

Реструктуризация НЕ подходит, если:

- дохода нет совсем;

- вы хотите быстро списать всё и начать с нуля.

Какие риски нужно учитывать?

Закон 332-ФЗ, вступивший в силу в 2026 году, обязывает нас честно предупреждать: реструктуризация - это не «волшебная таблетка». Если вы перестанете платить по утверждённому плану, суд может ввести процедуру реализации имущества, и тогда банкротства не избежать.

Кроме того, план реструктуризации должен быть реальным. Если суд поймёт, что вы заведомо не сможете его исполнить, он откажет в утверждении.

Живой пример из практики

Ко мне обратился Клиент из Курска, назовём его, условно, Сергеем. У него было три кредита на общую сумму 780 тысяч рублей, ежемесячный платёж — 37 тысяч. Зарплата - 45 тысяч. Официально - ничего, кроме этой зарплаты. Неофициально - никаких других доходов.

Что мы сделали:

- Подготовили заявление о банкротстве (это единственный способ запустить судебную реструктуризацию).

- На первом же заседании ходатайствовали о введении процедуры реструктуризации, а не реализации.

- Финансовый управляющий разработал план: платить по 22 тысячи в месяц в течение 2,5 лет.

- Кредиторы, видя, что лучше получать хоть что-то, чем ничего (при реализации имущества у Сергея ничего не было), согласились.

- Суд утвердил план.

Итог: Сергей платит 22 тысячи (против 37), арестов нет, имущество сохранено, статуса банкрота он не получил.

Когда пора бить тревогу и обращаться к юристу?

Сигналы, что реструктуризация может быть вашим спасением:

- приставы начали списывать деньги с карты;

- наложен арест на счета;

- банки требуют досрочно вернуть кредит;

- вы понимаете, что следующий платёж вам не потянуть;

- звонки коллекторов перешли все границы.

Чем раньше вы начнёте действовать, тем больше шансов перестроить долг до того, как ситуация станет критической.

Как я могу помочь

Я не обещаю «волшебного избавления» от долгов - это было бы нарушением закона. Но я предлагаю другое: реальный анализ вашей ситуации и законные пути решения.

Если вы напишете мне «РЕСТРУКТУРИЗАЦИЯ» в комментариях или личные сообщения, я:

- бесплатно изучу вашу ситуацию;

- скажу, есть ли шанс на реструктуризацию именно в вашем случае;

- объясню, какие документы нужны и с чего начать.

⚠️ Банкротство и реструктуризация могут повлечь негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Перед принятием решения рекомендуем проконсультироваться с юристом и обратиться к своему кредитору.