Два полиса КАСКО на одну машину. Двойная защита или двойная глупость?

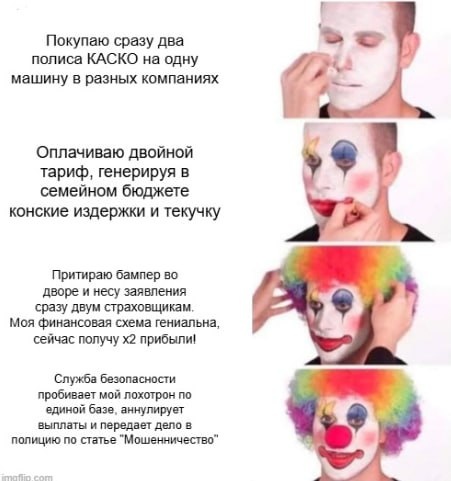

Вторник, 17 марта 2026 года. Смена на связи. Сегодня в цех принесли чертеж очередной гениальной схемы. Один из подписчиков спрашивает: *«А что если я оформлю два полиса КАСКО в разных страховых? Притер бампер — получил выплату сразу с двух контор, остался в плюсе. Рабочая тема?»*

Проводим жесткую дефектовку этой мамкиной хитрости. Спойлер: вы не гений финансовых рынков, вы просто генерируете себе двойные издержки.

Давайте разберем физику процесса.

1. Блокировка обогащения (Закон сохранения энергии)

По законам РФ (Гражданский кодекс), страхование имущества — это компенсация реального физического убытка, а не станок для генерации поточки. Если замена вашего помятого бампера стоит 50 000 рублей, то суммарная выплата по всем вашим полисам не превысит эти 50 000 рублей. Если вы честно заявите страховщикам о наличии двух полисов, они просто поделят этот убыток между собой пропорционально.

*Итог:* Вы заплатили за два полиса двойную цену, а компенсацию получили как за один. Ваша экономика ушла в жесткий минус. Это стопроцентное слабое звено в бюджете.

2. Иллюзия обмана

Вы решите схитрить и не сказать страховщикам друг о друге, чтобы получить 100 000 рублей за ремонт стоимостью 50 000? Поздравляю. Службы безопасности страховых в 2026 году работают на единых цифровых базах. Ваш лохотрон вскроется на этапе согласования выплаты. Это квалифицируется как мошенничество (ст. 159.5 УК РФ). За такое «инвестирование» государственная система выпишет вам путевку в места, где капвложения делаются в сигареты и чай.

3. Есть ли вообще в этом технический смысл?

Единственный рациональный вариант — это жесткое разделение рисков по разным узлам. Например: в Компании «А» вы страхуете только риск «Угон и Тоталь» (полное уничтожение) — это стоит копейки. А в Компании «Б» берете полис только от ущерба в ДТП. Но на практике это бюрократический ад. Если дерево упадет на машину, обе компании будут месяцами перекидывать ответственность друг на друга, превращая вашу жизнь в сплошную нервную текучку.

Техническое решение (Вывод):

Перестаньте искать обходные пути там, где система залита бетоном. Хотите оптимизировать расходники на автомобиль? Купите один надежный полис с адекватной франшизой (когда мелкие царапины вы берете на себя, а страховая кроет только крупный ущерб). Это срежет стоимость полиса на 30–40%. А сэкономленные десятки тысяч рублей залейте в реальный фундамент — фонды денежного рынка или ОФЗ под текущую ставку ЦБ.

Страховка должна защищать от катастрофы, а не быть способом заработка. Работаем. ◼️

***

Мудрость Альберта 🐨

«Надевать две строительные каски на одну голову — это не двойная безопасность. Это двойная финансовая нагрузка на шею и гарантия того, что над твоей «оптимизацией» будет ржать весь завод. Один надежный щит всегда лучше двух дырявых».