Долги растут, кредиторы давят, а денег не хватает даже на самое необходимое? Возможно, вы уже слышали про банкротство физических лиц — законный способ списать долги. Но подходит ли это вам? Разберёмся, что такое банкротство, кому оно поможет и какие подводводные камни вас ждут.

Что такое банкротство физических лиц?

Простыми словами, банкротство — это процедура, при которой суд признаёт, что вы не можете выплатить свои долги, и либо списывает их, либо реструктуризирует. В России она регулируется Федеральным законом № 127‑ФЗ.

Банкротство не означает «взял кредит и не отдал». Это крайняя мера для тех, кто оказался в сложной финансовой ситуации и честно пытался решить проблему.

Кому подходит банкротство?

Вы можете подать на банкротство, если:

- общая сумма долгов превышает 500 000 ₽, а просрочка по выплатам — более 3 месяцев (в этом случае вы обязаны подать заявление);

- долг меньше 500 000 ₽, но вы понимаете, что не сможете его выплатить (добровольное решение).

На какие долги распространяется:

- банковские кредиты и займы в МФО;

- налоги;

- коммунальные платежи.

Не списываются:

- алименты;

- возмещение ущерба за вред здоровью;

- долги, возникшие после начала процедуры банкротства.

Какие есть виды банкротства?

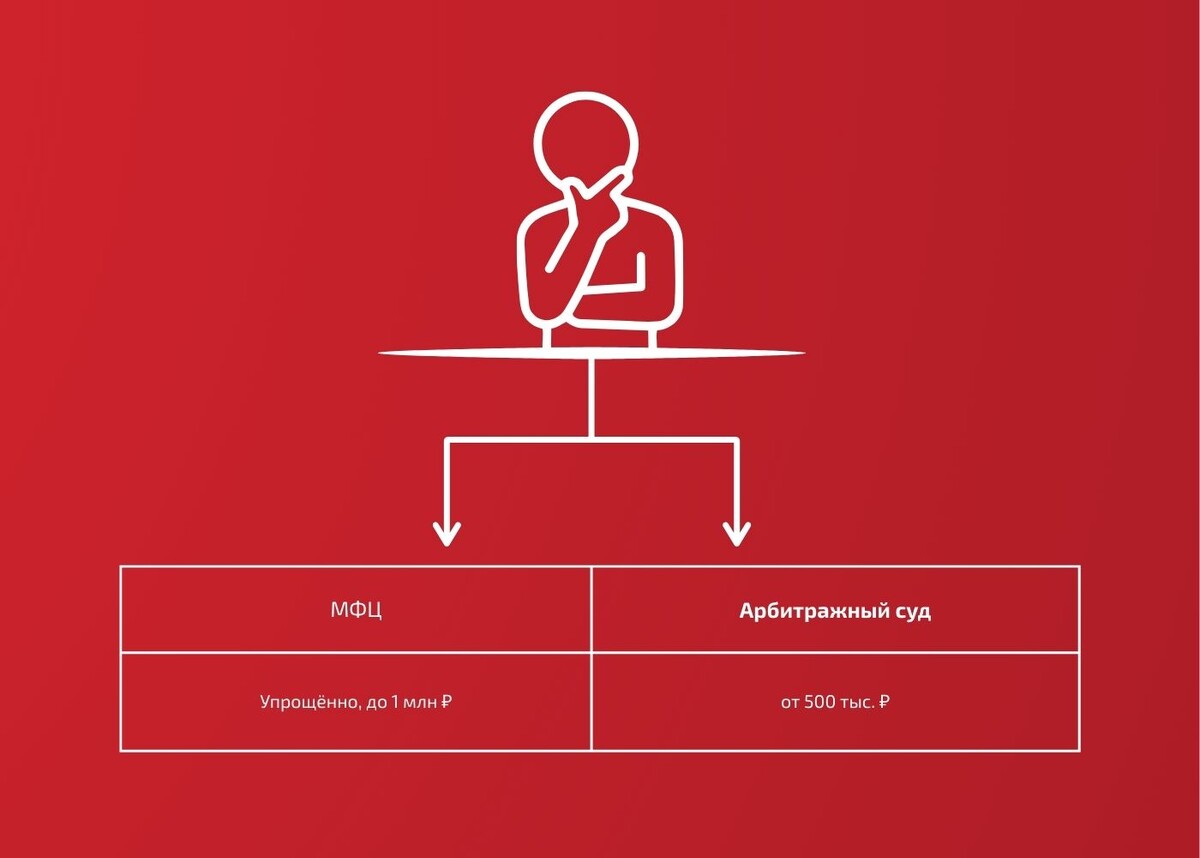

1. Внесудебное (через МФЦ)

Подходит для долгов от 25 000 ₽ до 1 000 000 ₽. Условия:

- исполнительное производство уже было открыто, но закрыто из‑за отсутствия имущества;

- у вас нет доходов или имущества, которое можно продать.

Плюсы: бесплатно, срок — 6 месяцев.

Минусы: строгие условия, не все подходят.

2. Судебное (через арбитражный суд)

Используется при долгах свыше 500 000 ₽ или если не подходит внесудебный вариант.

Что нужно:

- подать заявление в суд;

- оплатить госпошлину и услуги финансового управляющего (от 25000 ₽);

- предоставить документы: паспорт, ИНН, справки о доходах, список кредиторов и т. д.

Сроки: от 8 месяцев до нескольких лет.

Как проходит процедура?

- Подача заявления (в МФЦ или суд).

- Проверка: суд или МФЦ анализируют ваше финансовое положение.

- Варианты решения:

Реструктуризация — новый график выплат без штрафов (до 3 лет).

Реализация имущества — продажа активов (кроме единственного жилья) для погашения долгов.

Списание долгов — если имущества нет или его не хватило. - Завершение процедуры и официальное признание банкротом.

Последствия банкротства

Перед тем как решиться, взвесьте минусы:

- 5 лет нельзя брать кредиты без указания статуса банкрота;

- 3–10 лет запрет на руководящие должности (зависит от сферы);

- 5 лет нельзя повторно подавать на банкротство;

- испорченная кредитная история.

Что останется у вас:

- единственное жильё (если оно не в ипотеке);

- личные вещи, мебель, продукты;

- прожиточный минимум на вас и иждивенцев.

Когда банкротство — плохая идея?

Не стоит начинать процедуру, если:

- вы скрываете доходы или имущество (это мошенничество);

- у вас есть стабильный доход, достаточный для выплат;

- вы взяли кредит недавно и не сделали ни одного платежа.

Вывод: стоит ли начинать?

Банкротство — это не волшебная таблетка, а сложный юридический процесс. Он поможет, если:

- вы оказались в безвыходной ситуации (потеря работы, болезнь и т. п.);

- пытались договориться с кредиторами, но безуспешно;

- готовы к ограничениям после процедуры.

Прежде чем подавать заявление, проконсультируйтесь с юристом. Иногда выгоднее договориться о реструктуризации или рефинансировании.

А вы сталкивались с банкротством? Поделитесь опытом в комментариях — это поможет другим принять верное решение!